個人年金保険はおすすめしない・入らないほうがいいといわれる理由

そのような意見を聞いて、「何かデメリットがあるのだろうか」と不安になる人もいるかもしれません。

ここでは、個人年金保険がおすすめしないといわれる理由を詳しく解説するとともに、個人年金保険以外で老後資金を準備する方法についても紹介します。

この記事のポイント

- 個人年金保険は、将来の老後資金を計画的に準備するための民間の保険商品のこと

- 個人年金保険は途中解約による元本割れやインフレリスクがあるため、おすすめしないといわれることがある

- 自分で資産運用をしたい人・保険料の負担を重く感じる人には個人年金保険は不向きだが、計画的に資産形成をしたい人には向いている

- 終身保険やiDeCo、NISA等、個人年金保険以外にも老後資金を準備する手段がある

個人年金保険とは?

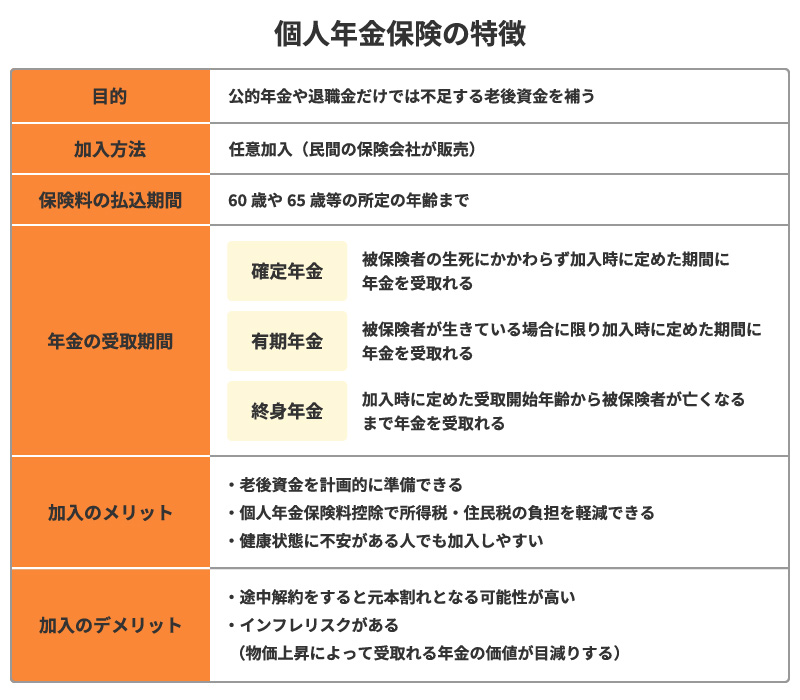

個人年金保険とは、将来の老後資金を計画的に準備するための民間の保険商品です。一般的には、60歳や65歳等の所定の年齢まで保険料を払込み、加入時に定めた受取開始時期になったら、一定期間または終身にわたって年金を受取ることができます。

老後の生活を支える収入としては、国民年金や厚生年金等の公的年金や退職金がありますが、それだけでは老後資金が不十分だと感じる人も少なくありません。そうした不足分を補う方法のひとつが、個人年金保険のような私的年金です。

個人年金保険の特徴は、以下のとおりです。

個人年金保険については、以下の記事をご覧ください。

個人年金保険とは?メリット・デメリットや必要性をわかりやすく解説

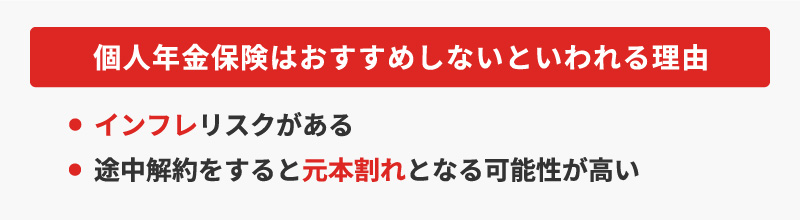

個人年金保険はおすすめしないといわれる理由

老後資金を計画的に準備できる個人年金保険ですが、おすすめしないといわれることもあります。その理由として、次のようなことが考えられます。

インフレリスクがある

インフレの影響を受けやすい点も、個人年金保険はおすすめしないといわれる理由のひとつです。

個人年金保険のうち、あらかじめ決まった利率で運用する商品は、加入時点で受取れる年金額が決まっています。

そのため、年金の受取開始時期までにインフレが進行して物価が上昇した場合、受取れる年金の価値が目減りしてしまいます。

途中解約をすると元本割れとなる可能性が高い

個人年金保険はおすすめしないといわれる理由として、途中解約した場合に解約返戻金が払込保険料の総額より少なくなる「元本割れ」が起こる可能性が高いことが挙げられます。

個人年金保険を途中解約すると、解約返戻金を受取れます。しかし、加入後の経過年数によっては、元本割れを起こす場合があることに注意が必要です。

個人年金保険は年金受取開始時期があらかじめ決まっており、加入している期間が短いほど返戻率は低くなることが一般的です。

途中解約をできるだけ避けるため、加入時にはしっかりと保険料の払込みの計画を立てる必要があります。

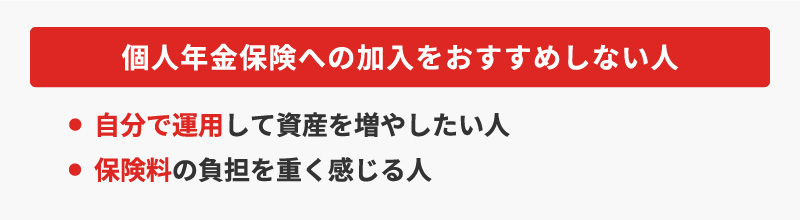

個人年金保険への加入をおすすめしない人

個人年金保険はおすすめしないといわれる理由の他に、人によっては、個人年金保険への加入が向いていない場合があります。

例えば、以下のような人には、個人年金保険への加入はあまりおすすめできないといえるでしょう。

自分で運用して資産を増やしたい人

将来に向け、自分で資産運用をしてお金を増やしたいと考えている人には、個人年金保険は不向きといえます。

個人年金保険は一般的に、払込んだ保険料の一部が保険会社によって運用され、将来受取れるのは加入時に定められた金額です。保険会社は安定した運用を行うため、大きく資産を増やすことは期待できません。

リスクをとってでも自分で資産運用をして積極的にお金を増やしたいという人は、別の方法を検討しましょう。

保険料の負担を重く感じる人

保険料の負担を重く感じる場合は、個人年金保険はおすすめできません。個人年金保険は基本的に長期にわたって積み立てていくタイプの保険であり、途中で解約すると元本割れのリスクが高まります。

また、子どもの教育費や住宅ローンの返済等、直近で大きな支出の予定がある場合も、個人年金保険への加入は急がなくてもいいといえます。

預貯金に余裕ができ、無理なく保険料を払込める状態になってから加入を検討しましょう。

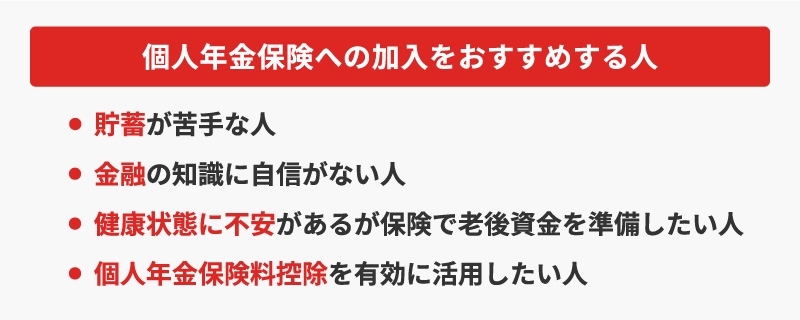

個人年金保険への加入をおすすめする人

個人年金保険への加入をおすすめしない人がいる一方で、加入をおすすめできる人もいます。

個人年金保険への加入に向いている人は次のような人です。

貯蓄が苦手な人

貯蓄が苦手な人は、個人年金保険がおすすめです。

老後に備えて貯蓄をしようと思っても、手元にお金があるとつい使ってしまい、なかなか計画どおりにはいかないものです。

個人年金保険の保険料は口座振替も選択可能なので、貯蓄が苦手な人やお金を使ってしまいがちな人でも、計画的に老後資金を準備できます。

金融の知識に自信がない人

金融の知識に自信がない人も、個人年金保険への加入をおすすめします。

資産運用に興味があっても、「金融の知識に自信がない」「リスクが不安」等の理由で二の足を踏んでいる人も多いでしょう。

一般的な個人年金保険は、払込んだ保険料が保険会社によって運用されるので、金融商品を自分で運用する自信がない人でも安心です。大きなリスクをとらずに将来決まった金額を受取ることができます。

健康状態に不安があるが、保険で老後資金を準備したい人

健康状態に不安があるけれど、保険で老後資金を準備したいと思う人にも、個人年金保険は向いているといえます。

個人年金保険の多くは、加入時に健康状態の告知や医師による診査を必要としません。そのため、終身保険等の他の貯蓄型の生命保険と比べて、健康状態に不安のある人でも加入しやすい傾向があります。

ただし、保険会社や保険商品によっては、健康状態の告知や医師の診査が必要になる場合もあるため注意しましょう。

個人年金保険料控除を有効に活用したい人

個人年金保険料控除を有効に活用したい人にも、個人年金保険はおすすめです。

個人年金保険の保険料は、一定の条件を満たせば、個人年金保険料控除の対象となります。個人年金保険料控除が適用されれば、払込んだ保険料の金額に応じて、所得税や住民税の負担を軽減することができます。

個人年金保険以外で老後資金を準備する方法

個人年金保険が「自分には合わない」と感じたら、どうすればいいのでしょうか。老後資金に備えるには、個人年金保険以外にも次のような方法があります。

終身保険

終身保険を活用して老後資金を準備するという選択肢もあります。

終身保険は死亡保障が一生涯続く貯蓄型の保険です。万が一の時の死亡保障を確保しながら、資金が必要になった場合は解約返戻金を利用することが可能です。

例えば、払込期間を60歳や65歳までとした場合、それ以降に解約すれば解約返戻金を老後の生活資金として活用することができます。

ただし、終身保険はあくまでも死亡保障がメインのため、貯蓄性は個人年金保険のほうが高い場合が一般的です。

終身保険については、以下の記事をご覧ください。

終身保険とは?メリット・デメリットと種類についてわかりやすく解説

iDeCo(個人型確定拠出年金)

老後資金を準備するための方法に、iDeCo(個人型確定拠出年金)があります。

iDeCoは、公的年金とは別に給付を受けられる私的年金のひとつです。自分で掛金の額を設定して積み立て、定期預金や保険商品、投資信託等から商品を選んで運用し、掛金とその運用益との合計額を60歳以降に年金として受取る仕組みになっています。

税制上のさまざまな優遇措置があるのが特徴で、なかでも、掛金の全額が所得控除の対象になるのは大きなメリットといえるでしょう。

ただし、積み立てたお金は原則として60歳まで受取れないことと、将来の受取額が運用実績によって変動する点に注意が必要です。

NISA(つみたて投資枠)

NISA(つみたて投資枠)で老後資金を準備する方法もあります。

NISAとは、投資で得られた利益が非課税になる制度です。通常、投資で得られた利益には約20%の税金がかかりますが、NISAを利用すれば非課税となって全額が手元に残り、効率的に老後資金を準備することができます。

NISA制度は、2024年1月から新制度として大幅に拡充されました。2024年から新たにスタートしたNISAには「つみたて投資枠」と「成長投資枠」の2つがありますが、投資初心者には、長期の積立・分散投資を支援するつみたて投資枠の利用が向いているでしょう。

つみたて投資枠の対象商品は、一定の条件をクリアした投資信託に限定されており、リスクを抑えて運用することができます。つみたて投資枠の最大投資額は年間120万円、成長投資枠(年間最大240万円)との併用も可能です。

NISAについての相談、リスクと手数料については、以下のページをご覧ください。

ほまどNISA相談室

自分に合った老後資金の準備方法を検討しよう

個人年金保険はおすすめしないといわれることもあります。一方、将来に向けて計画的に資産形成をしたい人や金融知識に自信がない人、個人年金保険料控除を使いたい人等にとっては、個人年金保険が向いているといえるでしょう。

自分が個人年金保険に向いているのかどうか、老後資金をどうやって準備したらいいか迷う場合は、保険の専門家に相談するのがおすすめです。

「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。

自分に合った老後資金の準備方法を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

個人年金保険についてよくある質問

個人年金保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 個人年金保険とはどのような保険ですか?

- 個人年金保険は、老後資金を計画的に準備するための民間の保険商品です。

一般的には、60歳や65歳等の所定の年齢まで保険料を払込み、その後、一定期間または終身にわたって年金を受取る仕組みです。

公的年金や退職金だけでは不安を感じる人が、不足分を補う役割として加入することが多くなっています。

- なぜ、個人年金保険はおすすめしないといわれる場合があるのですか?

- 個人年金保険は、途中解約をすると元本割れになる可能性が高いことや、インフレの影響によって受取る年金の実質的な価値が下がってしまうリスクがあるため、おすすめしないといわれる場合があります。

また、保険料の払込期間も長期にわたるため、払込みを負担に感じる人や、資産を自分で運用したいと考える人には、向かないといわれています。

- 個人年金保険に加入したほうがいいのはどのような人ですか?

- 個人年金保険は、老後に向けて計画的に資産を形成したい人や、貯蓄が苦手なため自動的にお金を積み立てたい人に適しています。

また、金融商品を自分で運用する自信がない人や、健康状態に不安があるけれど保険を活用して老後資金を準備したいという人にも向いているでしょう。

さらに、個人年金保険料控除を活用して所得税や住民税の負担を軽減したい人にも適しています。

- 個人年金保険以外で老後資金を準備する方法はありますか?

- 個人年金保険以外にも、老後資金を準備する方法はいくつかあります。

例えば、死亡保障が一生涯続く終身保険に加入しておき、資金が必要になった場合は解約返戻金を利用するという方法があります。また、iDeCo(個人型確定拠出年金)を利用すれば、自分で選んだ商品で資産運用をしながら税制優遇を受けられます。

さらに、投資で得た利益が非課税となるNISA(つみたて投資枠)も、長期的な資産形成手段として有効です。それぞれの特徴を理解した上で、自分に合った方法を検討することが大切です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。