子どもが生まれたら保険は必要?保険の見直しや選び方を解説

保険の加入や見直しをするタイミングとして多いのが、子どもが生まれた時です。子どもの誕生はとても喜ばしいことですが、それと同時に親としての責任が生じます。家族のライフスタイルや将来に向けて必要な備えも、それまでとは大きく変わります。では、子どもが生まれたら、どのような保険が必要になるのでしょうか。

ここでは、子どもが生まれたら考えたいさまざまなリスクや、そのリスクに備えるために必要な保障、保険の見直し、選び方等について解説します。

この記事のポイント

- 子育て家庭に重要な備えは「死亡リスク」「病気やケガで働けなくなるリスク」「子どもの教育費」

- 必要な保障額は、将来を含めた家族の生活を具体的にイメージして決めることが大切

- 生命保険の平均保障額(死亡保険金額)は、世帯全体で1,936万円

- 子どもが法律上の損害賠償責任を負った時に備えるなら、個人賠償責任保険がおすすめ

子どもが生まれたらどのような保険が必要?

子どもが生まれたら、子どもや家族の将来に向けて、保険の加入や見直しを考える人は多くいるでしょう。保険にはさまざまな種類があり、それぞれ備えられるリスクやニーズが異なります。そのため、保険を選ぶ際には、備えたいリスクや、今後のライフプラン等をよく考えることが大切です。

加入目的別に見た保険の種類と特徴、使途例は以下のとおりです。

■目的別に見た生命保険の種類と特徴、使途例

| 目的 | 生命保険 | 保険金・給付金等を活用できる使途例 | ||||||

|---|---|---|---|---|---|---|---|---|

| 生活費 | 葬式費用 | 入院・ 治療費 | 老後資金 | 学費 | 貯蓄 | 介護費用 | ||

| 死亡に備える | 終身保険 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 定期保険 | ◯ | ◯ | ||||||

| 収入保障保険 | ◯ | ◯ | ||||||

| 養老保険 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ||

| 病気やケガに備える | 医療保険 | ◯ | ||||||

| がん保険 | ◯ | |||||||

| 三大疾病保険 | ◯ | |||||||

| 就業不能保険 | ◯ | |||||||

| 介護に備える | 介護保険 | ◯ | ||||||

| 老後に備える | 個人年金保険 | ◯ | ◯ | |||||

| 子どもの教育費に備える | 学資保険 | △※ | ◯ | ◯ | ||||

- ※子どもの入院・通院・手術等の際に給付金が受取れる、医療特約をセットできる商品もある

生命保険で備えられるリスクやニーズのなかでも、特に子育て家庭にとって重要なのが、「死亡リスク」「病気やケガで働けなくなるリスク」「子どもの教育費」の3つです。それぞれのリスクとリスクに備えられる保険について解説します。

死亡リスク

子どもがいる家庭は、自分や配偶者の死亡リスクに備える必要性が高いといえます。一家の家計を担う働き手に万が一のことがあると、子どもの教育費への影響だけではなく、家族の生活がたちまち困窮してしまうかもしれません。また、家庭を守る専業主婦(夫)に万が一のことがあれば、配偶者がそれまでと同様に働き続けることが難しくなる可能性もあります。

こうした死亡リスクに備えられる保険が、死亡保険です。死亡保険は、保険期間によって、保障が一生涯で貯蓄性がある「終身保険」と一定期間のみ保障される掛け捨て型の「定期保険」、一定期間の保障と貯蓄の両方を備えた「養老保険」の大きく3つに分けられます。

子どもが小さいうちは保険料を抑えつつ手厚い保障を準備できる定期保険を選ぶというケースもあれば、確実に家族に財産をのこすために終身保険を選んだり、計画的に教育資金を準備しつつ万が一にも備えるために養老保険を選んだりするケースもあります。

死亡保険については、以下の記事をご覧ください。

死亡保険とは?生命保険との違いや選び方をわかりやすく解説

病気やケガで働けなくなるリスク

自分や配偶者が病気やケガで長期間働けなくなると、治療費の支払いと収入の減少という二重のリスクが発生します。教育費や住宅ローンの支払いがある場合は、負担はさらに大きくなるでしょう。

日本には公的医療保険制度があり、医療費の自己負担は原則3割で済む上、自己負担が一定額を超えた場合は高額療養費制度も利用できます。そのため、「病気やケガでもそれほど経済的な負担はないのでは」と考える人もいるかもしれません。

しかし、病気やケガをして入院すると、差額ベッド代や先進医療の技術料等、公的医療保険ではまかなえない費用が発生します。また、長期間の治療や入院の場合、医療費の負担だけではなく、仕事ができなくなり収入が減少するリスクについても考える必要があります。会社員の場合は傷病手当金が支給されますが、休職前の給与と同額ではありません。自営業者等においては、そもそも傷病手当金がないため、その分、家計への影響は大きくなるといえます。

これらのリスクに備える保険には、医療保険や就業不能保険等があります。

・医療保険

医療保険は、公的医療保険だけではまかないきれない入院・治療時の経済的負担をカバーするための保険です。病気やケガで入院したり、所定の手術や治療を受けたりした際に、入院給付金や手術給付金、通院給付金等を受取ることができます。また、主契約に加えて、特定の病気や通院に対する特約を付け保障を手厚くすることも可能です。

医療保険については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

・就業不能保険

就業不能保険は、病気やケガにより長期間働けず、収入が減少してしまうリスクに備える保険です。保険会社所定の就業不能状態になった場合に、一時金や月払等の形で給付金を受取ることができます。病気やケガで働けなくなった時、公的保障だけでは対応できないリスクをカバーできるでしょう。

就業不能保険については、以下の記事をご覧ください。

就業不能保険とは?働けなくなった時の保険の必要性について解説

子どもの教育費

子育てにかかるお金のなかでも、特に多くの割合を占めるのが教育費です。子どもの教育にかかる費用は進路によっても異なりますが、大学に進学することになると多額な費用が必要になります。2024年10月からは児童手当が拡充されたものの、それだけで教育費をすべてカバーすることは難しいでしょう。いざという時に慌てないために、子どもが小さいうちから計画的に教育費を準備する必要があります。

子どもの教育費に備える保険として、代表的なものが学資保険です。

学資保険は、主に子どもの教育資金の準備を目的とした、貯蓄性のある保険です。基本的に保護者が契約者となって加入し、子どもの進学のタイミング等、契約時に定めた時期に、祝金や満期保険金を受取ることができます。多くの学資保険では、契約者である保護者が死亡または保険会社所定の高度障害状態になった場合、以後の保険料を払込まなくても満期保険金等を受取れる保険料払込免除があります。

学資保険については、以下の記事をご覧ください。

学資保険とは?メリット・デメリットや仕組みについて解説

子どもが生まれてから必要な保障額

子どもが生まれて保険を検討する際には、「どの保険に入るか」ということと同時に、「どれくらいの保障額が必要か」を考える必要があります。必要な保障額を決める上で大切なのがライフプランです。子どもの進学や住宅購入等、将来の家族の生活を具体的にイメージしておきましょう。また、子どもが生まれる前から加入している保険がある場合は、保障が十分かをあわせて検討しておくことも重要です。

「死亡保障」「病気やケガへの保障」「子どもの教育費」の3つに分けて、それぞれ必要な保障額を解説します。

死亡保障

死亡保険に加入する際には、のこされた家族が生活していく上で必要な費用や、得られる収入等を計算し、必要な保障額を設定します。具体的には、以下の計算式で算出します。

<必要保障額の計算式>

必要な保障額の目安=のこされた家族が必要な費用-のこされた家族の収入

「のこされた家族が必要な費用」とは、生活費や子どもの教育費、家賃等の住居費用、葬儀費用等、被保険者を失った後の家族が生活していく上で必要な費用のことです。

一方、「のこされた家族の収入」は、被保険者が亡くなった後にのこされた家族が得られる収入です。具体的には、遺族年金等の社会保障や、死亡退職金等の企業保障(企業に就労する従業員に限る)の他、貯金、株、不動産といった自己資産、配偶者の勤労収入等の合計額になります。

必要な保障額は、家族の年齢や働き方、住まいの状況、受けられる社会保障等によって変わってきます。実際の家族の状況を考えて保障額を設定することが大切です。

なお、一般的に子どもが成長するにつれて必要な保障額は小さくなっていきます。教育費の支払いが徐々に終わり、住宅ローンの残高等も減っていくからです。

公益財団法人生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、子どもの成長段階別の死亡保険金額平均は、以下の表のとおりです。

■子どもの成長段階別の死亡保険金額平均

| 子どもの成長段階 | 世帯主の死亡保険金額平均 | 配偶者の死亡保険金額平均 |

|---|---|---|

| 末子が乳児 | 1,945万円 | 944万円 |

| 末子が保育園児・幼稚園児 | 1,961万円 | 885万円 |

| 末子が小中学生 | 2,093万円 | 904万円 |

| 末子が高校生、短大生、大学生 | 1,709万円 | 639万円 |

| 末子が就学終了 | 1,112万円 | 621万円 |

※出典:「2021(令和3)年度 生命保険に関する全国実態調査」(公益財団法人 生命保険文化センター)P.219

(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf)を基に作成

世帯主の死亡保険金額平均を見ると、もっとも高くなるのが「末子が小中学生」の時の2,093万円ですが、「末子が就学終了」になると1,112万円となり、子どもの成長に応じて保障額が大きく変動していることがわかります。

病気やケガへの保障

自分および配偶者の病気やケガへの保障を検討する際には、「医療費の経済的な負担」と「病気やケガによる収入減少」の両方を考える必要があります。まずは、病気やケガになった時に公的医療保険でどのような保障を受けられるかを確認することが大切です。

例えば、高額療養費制度によって医療費の自己負担は一定額以下に抑えられますし、会社員等は傷病手当金を受取れる可能性もあります。公的医療保険だけではカバーしきれない部分は、民間の医療保険等で備えておくといいでしょう。

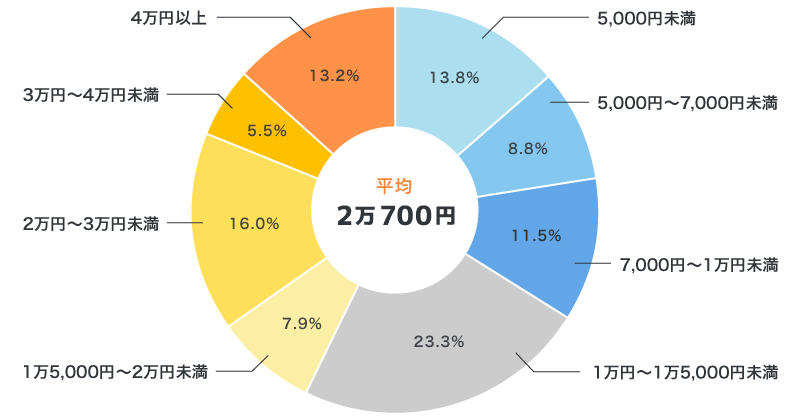

なお、公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、直近の入院時の1日あたりの自己負担費用の平均は2万700円です。

■直近の入院時の1日あたりの自己負担費用

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.59

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

また、同調査(P.83)によると、生命保険加入者の入院給付金日額設定は、男性の平均は9,600円、女性の平均は8,100円で、全体平均は8,700円となっています。

夫婦の働き方や貯蓄の状況等も考慮して、必要な保障額を決めることをおすすめします。

子どもの教育費

子どもの教育費のなかでもまとまった支出が発生するのは、大学に進学するタイミングです。そのため、学資保険で教育費に備える場合は、子どもの大学進学に合わせて満期保険金を受取れるように設定するのが一般的です。

教育費の目安は、進学する学校が私立か公立か等によって大きく変動します。幼稚園から高校までと、大学4年間でかかる費用の目安を、以下の表にまとめました。

■幼稚園から高校までにかかる費用の目安(単位:万円)

| 区分 | 幼稚園 | 小学校 | 中学校 | 高校(全日制) | ||||

|---|---|---|---|---|---|---|---|---|

| 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | |

| 学習費年額 | 18 | 35 | 34 | 183 | 54 | 156 | 60 | 103 |

| 合計(小学校6年・他は3年) | 55 | 104 | 202 | 1,097 | 163 | 468 | 179 | 309 |

※1,000円以下四捨五入

※出典:「令和5年度 子供の学習費調査」(文部科学省)P.1

(https://www.mext.go.jp/content/20241225-mxt_chousa01_000039333_1.pdf)を基に作成

■大学4年間でかかる費用の目安(単位:万円)

| 区分 | 初年度 | 2年目以降 | 4年間合計 | ||

|---|---|---|---|---|---|

| 国公立 | 自宅 | 171 | 104 | 481 | |

| 自宅外 | 305 | 199 | 903 | ||

| 私立 | 文系 | 自宅 | 234 | 152 | 690 |

| 自宅外 | 368 | 248 | 1,112 | ||

| 理系 | 自宅 | 272 | 183 | 822 | |

| 自宅外 | 407 | 279 | 1,244 | ||

※1,000円以下四捨五入

※受験でかかる費用や学校納付金、その他、教科書代や交通費、学生の生活費等も含まれる

※出典:「令和3年度 教育費負担の実態調査結果」(株式会社日本政策金融公庫)P.5~6、P.10~11

(https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf)を基に作成

子ども自身のリスクに備える保険は必要?

子どもが生まれると、「子ども自身も保険に加入したほうがいいのだろうか」と考える人もいるかもしれません。

子どもの医療費に備える保険については、加入の必要性はそれほど高くないといえます。子どもの医療費の自己負担は、就学前なら2割、それ以降は3割です。さらに、多くの自治体では子どもを対象とした医療費助成制度を設けており、公的医療保険適用の診療なら無料になることもあります。

ただ、子どもが成長し、行動範囲が広くなるにしたがって、ケガや事故等の心配が増えてきます。日常生活でのケガによる入院や通院、手術等に備えるなら、傷害保険への加入を検討するといいでしょう。

また、子どもが他人にケガをさせたり、他人の物を壊したりして、法律上の損害賠償責任を負うリスクも考えられます。このようなリスクに備えるなら、個人賠償責任保険がおすすめです。個人賠償責任保険は、単体の保険商品はほとんどなく、火災保険や傷害保険、自動車保険等の特約として加入することが一般的です。特約の名称は「個人賠償責任補償特約」「日常生活賠償特約」等、保険商品によって異なります。

個人賠償責任保険については、以下の記事をご覧ください。

個人賠償責任保険とは?自転車事故や日常生活のトラブルを補償

子どもが生まれたら保険を見直すことが大切

子どもが生まれたら、将来のライフプランを改めて考え、必要な保障を見直すことが大切です。子どもが生まれた時に加入を検討したい保険は、目的によって異なります。また、必要な保障についても、それぞれの家族の状況に応じて検討する必要があります。

子どもが生まれて保険を見直す際は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が何度でも無料で相談できます。子どもの誕生を機に保険の加入や見直しを検討したい場合は、ぜひお気軽にご相談ください。

子どもが生まれた時の保険についてよくある質問

子どもが生まれた時の保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 子どもが生まれたら保険を見直すべきですか?

- 子どもが生まれると、家族のライフスタイルや将来に向けた必要な備え等が、それまでとは大きく変わるため、保険を見直すことをおすすめします。すでに保険に加入している場合でも、保障が十分ではない可能性も出てくるでしょう。

- 子どもが生まれたらどのようなリスクに備える必要がありますか?

- 子どもが生まれたら備えておきたいのは、主に「死亡リスク」「病気やケガで働けなくなるリスク」「子どもの教育費」です。死亡リスクには死亡保険、病気やケガによるリスクには医療保険や就業不能保険、子どもの教育費には学資保険や終身保険等で備えることができます。

- 子どもが生まれたら死亡保障の金額はどのように設定すればいいですか?

- 死亡保障の金額は、のこされた家族が生活していく上で必要な費用や、得られる収入等を計算して設定します。具体的には、「のこされた家族が必要な費用」から「のこされた家族の収入」を差し引いて求めます。必要な保障額は、家族の年齢、働き方、住まいの状況、受けられる社会保障等によって変わってきますが、子どもが成長するにつれて小さくなっていくことが一般的です。

- 子ども自身のリスクに備える保険は必要ですか?

- 子どもの医療費に備える保険については、加入の必要性はそれほど高くないといえます。子どもが大きくなって行動範囲が広がってきたら、日常生活でのケガに備える傷害保険への加入を検討するのもいいでしょう。また、個人賠償責任保険に加入すると、他人にケガをさせたり他人の物を壊したりして、法律上の損害賠償責任を負った際に備えることができます。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。