30代におすすめの医療保険は?選び方や見直し時の注意点を解説

30代は、家族が増えたり、仕事で責任のある立場を任されたりと、ライフスタイルに変化が起こりやすい年代です。そのため、30代になったら、医療保険への加入や見直しをおすすめします。一方で、「健康状態に不安もないのに医療保険は必要?」「医療保険に加入するメリットがよくわからない」等と感じる人もいるかもしれません。

ここでは、30代で医療保険への加入や見直しをしたほうがよい理由や、そのメリット、おすすめの医療保険の選び方等を、加入・見直し時の注意点とともに解説します。

30代で医療保険への加入や見直しをおすすめする理由

30代で医療保険への加入や見直しをしたほうがよいのはなぜでしょうか。主な理由は以下のとおりです。

病気やケガのリスクは年齢を重ねるほどに高くなる

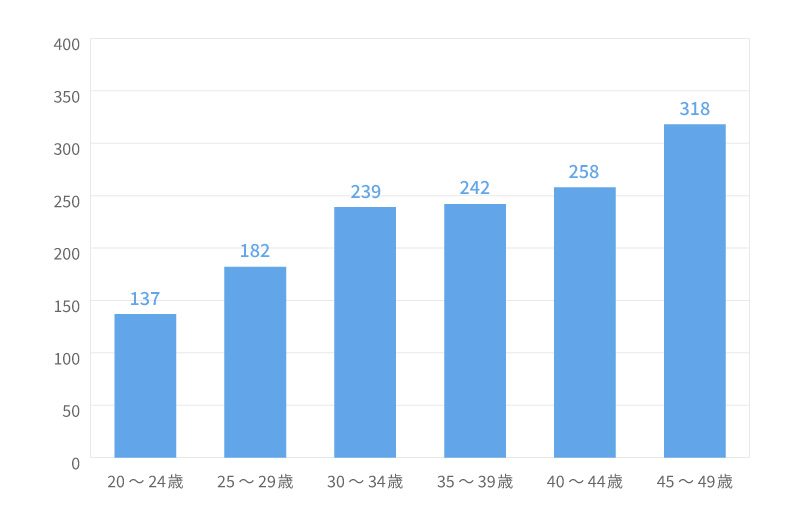

病気やケガのリスクは年齢を重ねるほどに高くなっていくため、健康状態がよい30代で医療保険への加入や見直しをおすすめします。「30代に医療保険がおすすめ」という話を聞いて、「医療保険に加入するのは、もう少し健康リスクが大きくなる年代になってからでもよいのではないか」と感じる人もいるかもしれません。しかし、厚生労働省の調査によれば、30代でも10万人あたり200人以上が入院しており、年齢を重ねるごとに増加する傾向があります。

■20代・30代・40代における入院受療率(人口10万対)

※出典:「患者調査 令和5年度」(厚生労働省)P.9

(https://www.mhlw.go.jp/toukei/saikin/hw/kanja/23/dl/kanjya.pdf)を基に作成

今は健康状態に不安がなくても、将来はどうなるかわかりません。特に40代以降は、病気等のリスクが高まるため、30代のうちに医療保険に加入しておけば安心です。

急な医療費の支出が負担になる場合がある

30代は家族が増えたり、家を購入したりとライフステージが変化することが多い年代です。急な医療費の支出が家計の負担になる可能性も高いといえます。

日本には公的医療保険制度があるため、病気等で入院や手術が必要になっても、現役世代なら医療費の自己負担は3割で済みます。しかし、公的医療保険は、差額ベッド代や入院中の食事代、先進医療の技術料、通院や家族のお見舞いにかかる交通費等には適用されません。大きな病気やケガをすると、公的医療保険だけではカバーしきれない可能性があります。

なお、公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、入院時の1日あたりの自己負担額の平均は2万700円です。

■直近の入院時の1日あたりの自己負担費用

※出典:「令和4年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.59

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

医療保険については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

30代で医療保険への加入や見直しが必要な人

30代のなかでも、医療保険の必要性が高いのは、医療費の支出が増えることで家計に及ぼす影響が大きい人や貯蓄が少ない人です。30代では、十分な貯蓄がないケースも少なくありません。病気やケガによる急な出費がかさむと、普段どおりの生活が難しくなる可能性があります。こうしたリスクに備えて、医療保険に加入しておくと安心です。

また、入院時に手厚い治療を受けたい場合も、医療保険に加入していれば、公的医療保険の対象外となる費用をカバーできます。

30代で医療保険への加入が不要な人

30代で医療保険への加入の必要性が低いのは、貯蓄が十分にあり、高額な医療費が急に発生しても問題なく対応できるような人です。ただし、貯蓄があったとしても、先進医療の費用等は大きな負担になることも少なくありません。先進医療の技術料は公的医療保険が適用されず、場合によっては数百万円規模の自己負担が生じることもあります。

高額な出費が発生しても生活に支障はないか、住宅購入や子どもの教育費等将来のライフプランに影響を及ぼさないか等を、しっかりと見極めることが大切です。

先進医療については、以下の記事をご覧ください。

先進医療とは?種類や費用、先進医療特約について解説

30代で医療保険への加入や見直しをするメリット

30代で医療保険への加入や見直しをするとどのようなメリットがあるのでしょうか。主なメリットは以下の通りです。

毎月の保険料負担を抑えられる

30代で医療保険に加入すれば、それ以降に加入するよりも保険料負担を抑えられます。医療保険の保険料は、加入時の年齢や健康状態によって変わります。保障内容が同じであれば、健康で若いほうが、毎月払込む保険料の負担は少なくなるのが一般的です。月々の保険料負担をできるだけ抑えたい場合は、早めに医療保険の加入を検討することをおすすめします。

保険商品の選択肢が多い

保険商品を選びやすいことも、30代で医療保険への加入や見直しをするメリットのひとつです。医療保険に加入する際には、原則として、被保険者の健康状態等を保険会社に告知する必要があります。健康状態に不安がない30代なら、自分に合う保険商品を選びやすいですが、健康診断で指摘を受けたり、何らかの治療を受けたりした後では、希望どおりの保障が受けられないケースも少なくありません。

なお、将来的に妊娠を望む女性の場合は、妊活後や妊娠後だと保障が限られる可能性があるため、妊活開始前や妊娠前の加入がおすすめです。

妊娠中の保険加入については、以下の記事をご覧ください。

妊娠中に加入したい保険は?出産までの費用やリスク、公的制度を解説

30代におすすめの医療保険の選び方

医療保険への加入や見直しを検討していても、どうやって選べばよいのかわからず悩む人も多いかもしれません。ここからは、30代におすすめの医療保険の選び方を紹介していきます。

保険期間は定期型か終身型かを選ぶ

医療保険の保険期間は、大きく分けて「定期型」と「終身型」の2種類があります。定期型は、決められた一定の期間のみ保障される医療保険です。それに対して、終身型は保障が一生涯続きます。毎月の保険料は終身型より定期型のほうが割安ですが、定期型は更新のたびに保険料が上がり、さらに更新できる年齢には上限があります。

30代から老後まで保障を継続させたいのであれば、終身型がおすすめです。一方、できるだけ保険料の負担を抑えたい、年齢にあわせて保障を見直していきたいと考えている人は、定期型のほうが向いているかもしれません。

医療保険の選び方については、以下の記事をご覧ください。

医療保険は掛け捨て型と貯蓄型どっちがいい?終身と定期の特徴も解説

特約を付加するかどうかを選ぶ

医療保険の特約とは、医療保険の主契約に付加できるオプション契約のことです。一般的に、医療保険の基本的な保障(主契約)は、病気やケガで入院したり、所定の手術や治療を受けたりした際に受取れる、入院給付金や手術給付金等となります。この主契約をベースに特約を組み合わせることで、自分に合った保障内容にカスタマイズが可能です。ただし、特約を付加するとその分、保険料の負担は重くなるため、希望する保障内容と家計とのバランスを考える必要があります。

医療保険に付加できる特約の例は、以下のとおりです。なお、付加できる特約の内容や数は保険商品によって異なります。

■医療保険に付加できる特約の例

| 特約の種類 | 保障内容 |

|---|---|

| 女性疾病入院特約 | 乳がんや子宮筋腫、分娩の合併症等、保険会社所定の女性特有の疾病で入院した際に、給付金を受取れる |

| 先進医療特約 | 厚生労働省が定めた先進医療を厚生労働省に届け出た病院で受けた際に、給付金を受取れる |

| がん診断特約 | がんと診断された際に、給付金を受取れる |

| 抗がん剤・ホルモン剤治療特約 | がんの治療を目的として保険会社所定の抗がん剤・ホルモン剤治療を受けた際に、給付金を受取れる |

| 特定疾病(三大疾病)保障特約 | がんや急性心筋梗塞、脳卒中のいずれかにより、保険会社所定の状態になった際に、保険金や給付金を受取れる |

医療保険の特約については、以下の記事をご覧ください。

医療保険の特約とは?12種類の特約の内容や選び方を解説

保障内容と保険料のバランスを考えて選ぶ

どのような保険商品でも、保障内容を手厚くすれば、その分、保険料の負担は増えていきます。医療保険に加入する際は、家計とのバランスを考えた上で、自分の状況に合った保障内容を選ぶことが大切です。

「20代から医療保険に加入している」という場合は、30代になったら保障内容を再確認しておくことをおすすめします。20代の頃に加入した医療保険は、保険料を抑えるために、保障内容が最低限になっていることが少なくありません。その場合は、これから高まる病気やケガ等のリスクに備えて、保障内容を手厚くするのもひとつの方法です。

30代で医療保険への加入や見直しをする際の注意点

30代の人が医療保険への加入や見直しをする時には、意識しておきたい注意点があります。注意点は以下のとおりです。

定期的に保障内容を再確認する

30代で医療保険に加入する際は、定期的に見直しを行うことを前提に加入することをおすすめします。医療保険で必要な保障は、年齢やライフステージに応じて変化していきます。特に30代以降は、生活環境や家族構成、健康状態等が変わることも多い年代です。

さらに、医療技術は日々進歩を続けています。医療保険の見直しをしないと、保障内容が古くなり、いざという時に必要な保障を受けられなくなってしまうかもしれません。年齢の節目や、ライフステージが変わったタイミング等で、定期的に保障内容を再確認するようにしましょう。

医療保険の見直しについては、以下の記事をご覧ください。

医療保険の見直しは必要?見直しの注意点やタイミングを解説

解約は慎重に検討する

医療保険を見直す際、健康に不安がない状況だと「保険料がもったいないから解約したい」と考えることがあるかもしれません。医療保険はいつでも自由に解約できますが、解約にあたっては慎重な検討が必要です。

医療保険を解約し、再び加入しようと思った場合、再加入の時点での健康状態等を改めて告知する必要があります。告知内容によっては希望する保険に入れなかったり、保障が制限されたりするかもしれません。また、保険料も再加入時の年齢で再計算されるため、解約前よりも負担が大きくなることが一般的です。

病気やケガは、いつ自分の身に起こるかわかりません。医療保険への加入や見直しをする際には、長期的な視点を持ち、無理のない保険料を設定することが大切です。

医療保険の解約については、以下の記事をご覧ください。

医療保険を解約する方法と注意点、見直しのタイミングについて解説

健康な30代のうちに医療保険への加入や見直しを検討しよう

ライフスタイルの変化が多い30代にとって、医療保険への加入や見直しをすることは、将来の医療費のリスクに対する大きな備えになります。若く健康な30代なら、保険料の負担を抑えやすく、希望の保険商品を選びやすいことも大きな魅力です。

しかし、医療保険への加入や見直しを検討しようと思っても、医療保険にはさまざまな種類があるため、どうやって選べばよいかわからず戸惑ってしまう人もいるかもしれません。医療保険選びに迷った時には、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、医療保険に関する質問や見積もり等が、何度でも無料で相談できます。医療保険への加入や見直しを検討する際は、ぜひ「ほけんの窓口」へご相談ください。

30代におすすめの医療保険についてよくある質問

30代におすすめの医療保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 30代で医療保険への加入や見直しをおすすめする理由は?

- 30代の人に医療保険への加入や見直しがおすすめの理由は、まだ若い30代であっても病気やケガのリスクが考えられるからです。また、医療保険の保険料は、加入時の年齢や健康状態によって変わります。若く、健康状態に不安がない30代のうちに医療保険に加入すれば、保険料の負担を抑えながら希望の保険商品を選べる可能性が高いでしょう。

- 30代で医療保険に加入するなら、保険期間は定期型と終身型のどちらがおすすめですか?

- 定期型と終身型のどちらの医療保険がよいかは、個人の考え方や望む保障、家計状況等によって異なります。例えば、30代から老後まで保障を継続させたいのであれば、保障が一生涯続く終身型がおすすめです。一方、できるだけ保険料の負担を抑えたい、こまめに保障を見直したいという場合は、定期型を選ぶとよいでしょう。

- 医療保険に付加できる特約とは何ですか?

- 特約とは、医療保険の主契約に付加できるオプション契約のことです。病気やケガで入院・手術した際の保障である主契約をベースに、特約を組み合わせることで、自分に合った保障内容にカスタマイズできます。付加できる特約の内容や数は保険商品によって異なりますが、例えば、女性疾病入院特約、先進医療特約、がん診断特約、抗がん剤・ホルモン剤治療特約、特定疾病(三大疾病)保障特約等があります。

- 30代で医療保険の見直しは必要ですか?

- すでに加入している医療保険がある場合は、30代で見直しを行うことをおすすめします。若い頃に加入した医療保険は、保険料を抑えることを優先し、保障内容が最低限になっているケースも少なくありません。今後高まる病気やケガ等のリスクに備えて30代で見直しを行い、保障内容を手厚くしておくとよいでしょう。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。