終身医療保険とは?

メリット・デメリットや定期医療保険との違いを解説

メリット・デメリットや定期医療保険との違いを解説

医療保険に加入する際には、終身医療保険と定期医療保険の違いを理解した上で、自分に合ったタイプを選ぶことが大切です。

ここでは、終身医療保険の特徴やメリット・デメリット、定期医療保険との違い等について解説します。

この記事のポイント

- 終身医療保険は保障が一生涯続く医療保険で、保険料は原則として一定

- 終身医療保険に加入する際には、加入条件や保障内容等を比較し、自分に合った保障を選ぶことが大切

- 医療保険について迷ったら、「ほけんの窓口」で無料相談を活用する方法もある

終身医療保険とは、病気やケガへの備えが一生涯続く医療保険

終身医療保険とは、病気やケガへの備えが一生涯続く医療保険のことです。

満期がなく、解約しない限りは同じ保障が生涯にわたって続きます。契約内容を途中で変更しなければ、保険料も変わりません。

また、日本には公的医療保険制度がありますが、入院や手術等にかかる費用をすべてカバーできるわけではありません。終身医療保険は、公的医療保険では補いきれない医療費の自己負担に、一生涯備えるための手段として活用されています。

医療保険については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

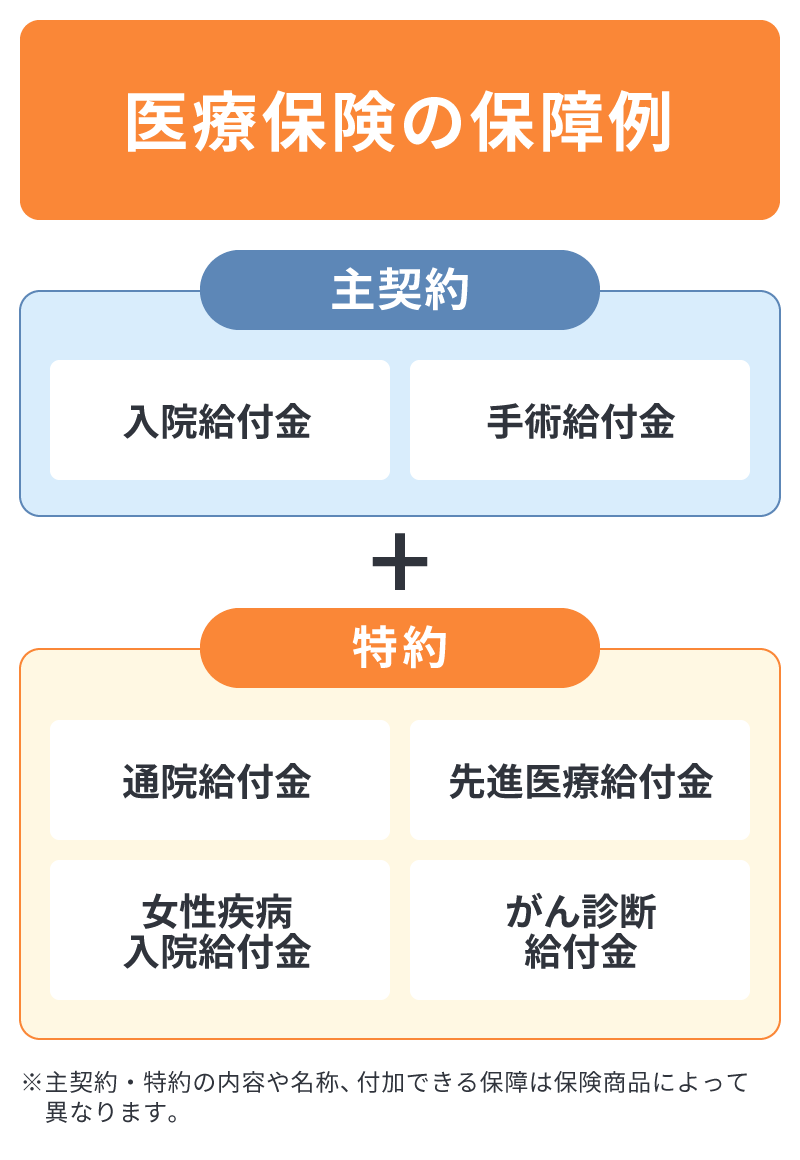

主契約と特約

医療保険には、病気やケガによる入院や所定の手術に備える主契約があります。主契約に加えて、特定の病気や通院等に備える特約を付けられる商品も多くあります。

保障内容は保険会社や保険商品によって異なりますが、医療保険の保障例は以下の図のとおりです。

医療保険の特約については、以下の記事をご覧ください。

医療保険の特約とは?12種類の特約の内容や選び方を解説

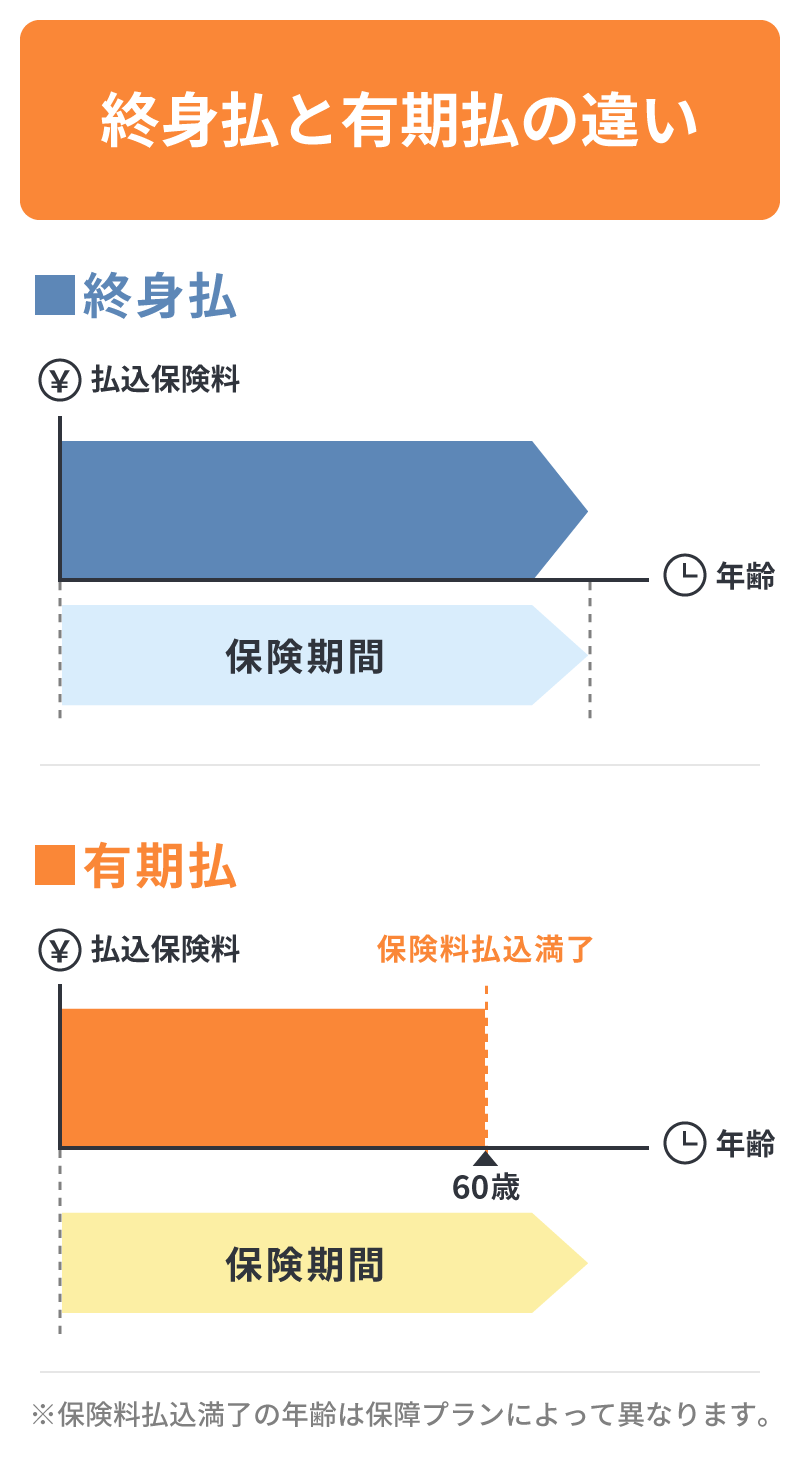

払込方法

終身医療保険の払込方法には、終身払と有期払があります。終身払は、保険料の払込みが一生涯続く払込方法です。一方、有期払は、一定の期間または年齢で払込みが終了する払込方法です。

終身払のほうが毎月の保険料は割安ですが、有期払は払込期間を終えた後、保険料負担がなく保障を継続できるメリットがあります。

終身医療保険と定期医療保険の違い

医療保険は、保険期間によって、終身医療保険と定期医療保険の2種類に分類できます。主な違いは以下のとおりです。

■終身医療保険と定期医療保険の主な違い

| 終身医療保険 | 定期医療保険 | |

|---|---|---|

| 保険期間 | 一生涯 | 一定期間 |

| 保障内容 | 原則として変わらない | 更新時に見直しが検討できる |

| 保険料 | 一定 | 更新ごとに高くなる |

| 払込期間 | 契約時に選択できる場合が多い | 保険期間と同じ |

終身医療保険が一生涯にわたって保障が続くのに対して、定期医療保険は、保険期間があらかじめ決まっています。定期医療保険の保険期間は、10年や15年、または何歳まで、というように契約時に定められ、一般的に保険料の払込期間と保険期間は同じです。また、保険期間が満了すると、契約を終了するか更新するかを選択することになります。

終身医療保険は契約内容の変更がなければ保険料はずっと同じですが、定期医療保険を更新する場合はその時の年齢で保険料が再計算されるため、更新するごとに保険料が高くなります。

一生涯にわたって保障を確保したい人は終身医療保険、一定期間の保障を手厚くしたい人は定期医療保険が向いているでしょう。

終身医療保険はなぜ必要?

終身医療保険は、生涯にわたって、病気やケガによる入院や手術等に備えるための保険です。

とはいえ、日本ではすべての人が原則として公的医療保険に加入しており、病気やケガで医療機関を受診しても、自己負担割合は全医療費の1~3割です。

また、公的医療保険には高額療養費制度があり、高額な医療費が発生した場合は、所定の自己負担限度額を超えた分の金額について払戻しが受けられます。

そのため、「公的医療保険があれば、民間の医療保険に加入する必要はないのでは?」と考える人もいるかもしれません。

しかし、大きな病気やケガをすると、公的医療保険ではまかなえない費用が発生することがあります。

例えば、入院時の差額ベッド代や先進医療の技術料等は、公的医療保険の適用外となり、全額が自己負担となります。病気やケガで療養が必要になり、収入が減少してしまう場合も考えられるでしょう。

加えて、病気やケガのリスクは、年齢を重ねるほど高まります。

終身医療保険に加入していれば、このような公的医療保険制度ではまかないきれない経済的な負担をカバーでき、生涯にわたって安定した保障を確保できます。

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?申請方法についてわかりやすく解説

医療保険の必要性については、以下の記事をご覧ください。

医療保険はいらない?不要といわれる理由や必要性について解説

終身医療保険のメリット

終身医療保険には「保障が一生涯続く」「保険料が上がらない」という2つのメリットがあります。

保障が一生涯続く

終身医療保険は、加入時に定めた保障が、解約しない限りは一生涯続きます。

一度加入すれば、年齢を重ねても保障が途切れることなく、生涯にわたって入院や手術等に備えられます。ただし、加入時に年齢や健康状態等の条件が設けられている保険商品もあるため、事前に確認しておきましょう。

保険料が上がらない

終身医療保険は、加入時に定められた保険料が原則として変わらず、年齢が高くなっても上がりません。

定期医療保険のように更新ごとに保険料が上昇しないため、長期的な家計管理がしやすくなります。

若く健康なうちに加入すれば、月々の保険料負担を抑えながら一生涯の保障を確保できます。

終身医療保険のデメリット

前述したようなメリットがある一方、終身医療保険には以下のようなデメリットもあります。

保険の見直しがしづらい

終身医療保険は更新がないため、保障が続く安心感がある一方で、見直しがしづらいという側面があります。

更新ごとに保障内容の見直しを検討できる定期医療保険と比べて、終身医療保険は見直しの機会が少なくなりがちです。ライフステージの変化や医療技術の進歩に対応しないままでいると、実態に合わない保障内容になってしまったり、過剰な保険料負担や保障不足につながったりすることがあります。

そのため、必要に応じて保険会社や保険代理店に相談し、保障内容を確認してみるのもひとつの方法です。

定期医療保険と比べて保険料が割高

定期医療保険と比べて保険料が割高になりやすいのも、終身医療保険のデメリットのひとつです。

終身医療保険は保障が一生涯続く分、一般的に、同じ保障内容の定期医療保険に比べると保険料が割高になります。

ただし、定期医療保険は更新ごとに保険料が上がっていくため、長期的には終身医療保険のほうがトータルの保険料を抑えられる可能性があります。

保険料は加入時の年齢や健康状態等によって変わるため、終身医療保険の保険料負担を抑えるには、できるだけ若く健康なうちに加入を検討するとよいでしょう。

終身医療保険への加入が向いている人

終身医療保険にはメリットとデメリットがあり、向いているかどうかは、自分や家族の状況、必要な保障等によって異なります。以下のような人は、終身医療保険への加入が向いているといえるでしょう。

<終身医療保険への加入が向いている人>

- 一生涯、保障を確保したい人

- 将来的に保険料負担を抑えたい人

一生涯、保障を確保したい人

一生涯にわたって医療保障を確保しておきたい人には、終身医療保険が向いています。

定期医療保険の場合は、更新できる年齢に上限が設けられているケースがあるため、高齢になると保障が途切れてしまうかもしれません。

年齢にかかわらず保障を確保しておきたいと考える人にとって、終身医療保険は安心感のある選択肢といえます。

将来的に保険料負担を抑えたい人

終身医療保険は、将来的に保険料負担を抑えたい人にも向いています。

一般的に定期医療保険は更新時に保険料が上がりますが、終身医療保険は、契約内容を変更しない限りは加入時の保険料が変わりません。

さらに、払込期間を定年にあわせて60歳や65歳までに設定すれば、老後の家計負担を軽減することも可能です。

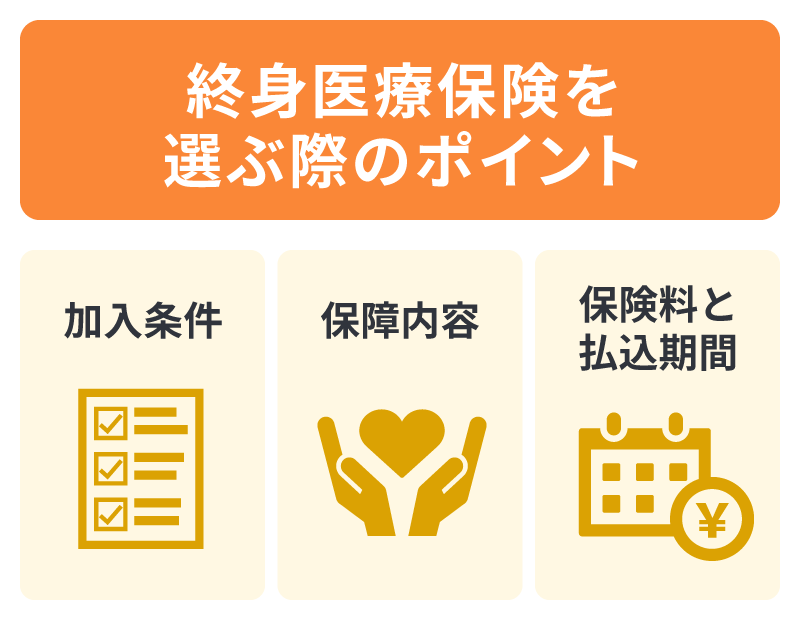

終身医療保険を選ぶ際のポイント

終身医療保険に加入しようと思っても、さまざまな保険商品のなかからどれを選べばいいか、迷ってしまう人もいるかもしれません。

終身医療保険を選ぶ際には、以下のポイントを意識するとよいでしょう。

加入条件

終身医療保険を選ぶ時は、まず、加入条件を確認することが重要です。

一般的に、医療保険に加入する際には、健康状態や職業、年齢等を告知します。契約時の年齢や過去の病歴等によっては、希望する保険に加入できないケースもあるため注意が必要です。

保障内容

保障内容を事前に確認しておくことも、終身医療保険を選ぶ上で大切なポイントです。

終身医療保険は、商品ごとに給付金の金額や回数、支払日数、選べる特約等が異なります。

基本となる保障だけでは不十分な場合は、特約を付加することも可能です。ただ、特約を付加して保障を手厚くすると、その分保険料も上がります。

自分に必要な保障を見極め、過不足のないプランを検討しましょう。

保険料と払込期間

終身医療保険を選ぶ時は、保険料と払込期間も事前に確認が必要です。

終身医療保険にはさまざまな保険商品があり、一見同じような保障内容でも、保険会社や保険商品によって保険料や払込期間の設定は違います。また、払込方法を終身払にするか有期払にするかによっても、毎月払込む保険料の金額が変わってきます。

複数の保険商品を比較検討し、家計とのバランスを考えた上で選ぶことが大切です。

年代や性別によって変わる医療保険の選び方

終身医療保険を含む医療保険で備えるべきリスクや選び方は、年代や性別によって異なります。

一般的に、入院や手術のリスクは年齢とともに高まるため、若年層では保険料を抑えた最低限の保障を選ぶ人も多いでしょう。ただし、若いうちに低い保険料で終身医療保険に加入しておけば、その後の保険料負担も抑えることが可能です。

30代以降はライフステージの変化に応じて保障内容の充実を検討することが重要です。40代以降は、子どもの独立や退職等のタイミングで保障内容の確認や見直しも必要になります。

さらに、男性と女性では病気の傾向に違いがあるため、それぞれのリスクに応じた保障を手厚くすることも検討するとよいでしょう。

医療保険の選び方については、以下の記事をご覧ください。

医療保険の選び方は?年代・男女別の選ぶポイントや保障内容を解説

終身医療保険のことなら「ほけんの窓口」に相談しよう

終身医療保険は、保障が一生涯続き、保険料は原則として一定です。生涯にわたる保障を確保したい場合や、将来的な保険料負担を抑えたい場合は、終身医療保険への加入を検討するとよいでしょう。

ただし、終身医療保険の保障内容は保険商品ごとに異なり、特約の組み合わせによっても受けられる保障が変わってきます。「終身医療保険と定期医療保険のどちらが自分に合っているかわからない」「自分のライフプランに合った保障内容を確認したい」という場合は、保険の専門家に相談するのがおすすめです。

「ほけんの窓口」では、医療保険に関する質問や見積もり等が、何度でも無料で相談できます。

医療保険への加入や見直しを検討する際は、ぜひ「ほけんの窓口」へご相談ください。

「ほけんの窓口」の無料相談については、以下の記事をご覧ください。

「ほけんの窓口」で無料相談できる理由は?相談の流れやメリットを紹介

※本コラムは、2026年5月現在の社会保障制度の概要についての説明です。

終身医療保険についてよくある質問

終身医療保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 終身医療保険と定期医療保険の違いは?

- 終身医療保険と定期医療保険の大きな違いは、保険期間です。

終身医療保険は満期がなく、保障が一生涯続きます。それに対して、定期医療保険は10年や15年、または何歳まで、というように保険期間があらかじめ決まっています。

また、終身医療保険は保険料が原則として一定であるのに対して、定期医療保険は更新のたびに保険料が上がっていくという違いもあります。

- 終身医療保険はなぜ必要?

- 終身医療保険への加入が必要なのは、公的医療保険だけではカバーできない医療費負担に備えるためです。

病気やケガで入院・手術が必要になると、入院時の差額ベッド代や先進医療の技術料等の自己負担費用が発生したり、療養のために収入が減少したりする可能性があります。

終身医療保険に加入していれば、このような、公的医療保険制度ではまかないきれない経済的な負担を補うことができます。

- 終身医療保険を選ぶ際のポイントは?

- 終身医療保険を選ぶ際には「加入条件」「保障内容」「保険料と払込期間」の3つのポイントで検討する必要があります。医療保険には保険商品ごとに加入条件が定められており、契約時の年齢や過去の病歴等によっては、希望する保険に加入できないことがあるので注意しましょう。

また、保障内容、保険料、払込期間についても事前にしっかりと確認し、自分に合った内容を選ぶことが大切です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。