がん保険はいらない?不要といわれる理由や必要性が高い場合を解説

公的医療保険の「高額療養費制度」があることから、がん保険はいらないという意見もありますが、がんは日本人の死亡原因1位の病気です。がん保険の特徴や必要性について知っておきましょう。

ここでは、がん保険がいらないといわれる理由や必要な理由、がん保険の特徴、加入の必要性が高い人、低い人について解説します。

この記事のポイント

- 日本人の死亡原因1位はがんとなっているが、若い世代は罹患率が低く、高額療養費制度もあるため、がん保険はいらないという意見もある

- 50代以降はがんの罹患率が大きく上昇し、入院の長期化や高額な医療費へのリスクも高まるため、がん保険で備える必要性が増す

- 保険選びに迷ったら、「ほけんの窓口」で無料相談予約ができる

日本人の死亡原因1位はがん

厚生労働省の「令和6年(2024)人口動態統計(確定数)の概況」によると、2024年に悪性新生物(がん)が原因で亡くなった人は38万4,111人で、死亡数全体の23.9%を占めており、死因の第1位となっています。

また、国立研究開発法人 国立がん研究センターの「最新がん統計」の2021年のデータによると、日本人が一生のうちにがんと診断される確率は、男性63.3%、女性50.8%です。

さらに、同じ資料の2023年のデータによると、日本人ががんで死亡する確率は、男性24.7%、女性17.2%となっています。

以前は「がんは死に至る病気」と考えられていましたが、近年は医療技術の進歩もあり、部位や進行度合いによっては治るケースも増えています。

※出典:厚生労働省「令和6年(2024)人口動態統計(確定数)の概況」

https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/kakutei24/dl/10_h8.pdf

※出典:国立がん研究センター がん情報サービス「最新がん統計」

https://ganjoho.jp/reg_stat/statistics/stat/summary.html

がん保険はいらないといわれる理由

がん保険は、「医療保険に入っておけば十分」「がん保険はいらない」といわれることがあります。

その理由としては、主に次の3つが挙げられます。

若い世代のがんの罹患率は高くない

がん保険はいらないといわれる理由のひとつは、若い世代のがんの罹患率がそれほど高くないことです。

国立研究開発法人 国立がん研究センターが公表している「がん統計」(全国がん登録)の2021年の全国年齢階級別罹患率によれば、人口10万人に対する罹患率は、全世代平均で788.0例です。

一方、35歳未満の年齢階級(0~34歳)では、すべての階級で罹患率は100例未満となっています。

若いうちはがんにかかる人は少ないというデータがあるため、がん保険は不要と考える人も多いようです。

※出典:国立がん研究センター がん情報サービス「がん統計」(全国がん登録)

https://ganjoho.jp/reg_stat/statistics/data/dl/index.html

保険に加入しても給付金を受取れない場合がある

加入しているがん保険の保障内容と実際の病状や治療内容が合っていない場合、給付金を受取れないということもあります。

なお、がん保険の主な給付金は、以下の5種類です。

<がん保険の主な給付金>

- 診断給付金(一時金):がんと診断された時に受取る

- 治療給付金:放射線治療や抗がん剤治療を受けた時に受取る

- 入院給付金:入院日数に応じて受取る

- 手術給付金:手術を受けた時に受取る

- 通院給付金:通院日数に応じて受取る

※受取る金額は加入する保険によって変わります。

がん治療の費用は、がんの種類やステージ、受ける治療によってさまざまで、一般的ながん保険の保障では不十分な場合もあります。

高額療養費制度で医療費をまかなえる

高額療養費制度で医療費をまかなえることも、がん保険がいらないといわれる理由のひとつです。

日本の公的医療保険制度では、保険診療の範囲内の治療であれば、年齢や所得に応じて自己負担額は1~3割で済みます。

また、公的医療保険制度には、1か月にかかった保険診療の医療費が一定額を超えると、超えた分が後で払戻される「高額療養費制度」があるため、がん治療のために手術や入院をしても、自己負担が一定額を超えることはありません。

このことから、「がん保険で備えるほどお金はかからないので、がん保険はいらない」という声があります。

がん保険が必要な理由とは?

がん保険がいらないと考えられている一方で、がん保険が必要な理由もあります。

がん保険が必要とされる主な理由は以下のとおりです。

50代以降はがんの罹患率が上がる

がん保険が必要な理由のひとつは、年齢が上がるにしたがってがんの罹患率が上がることです。

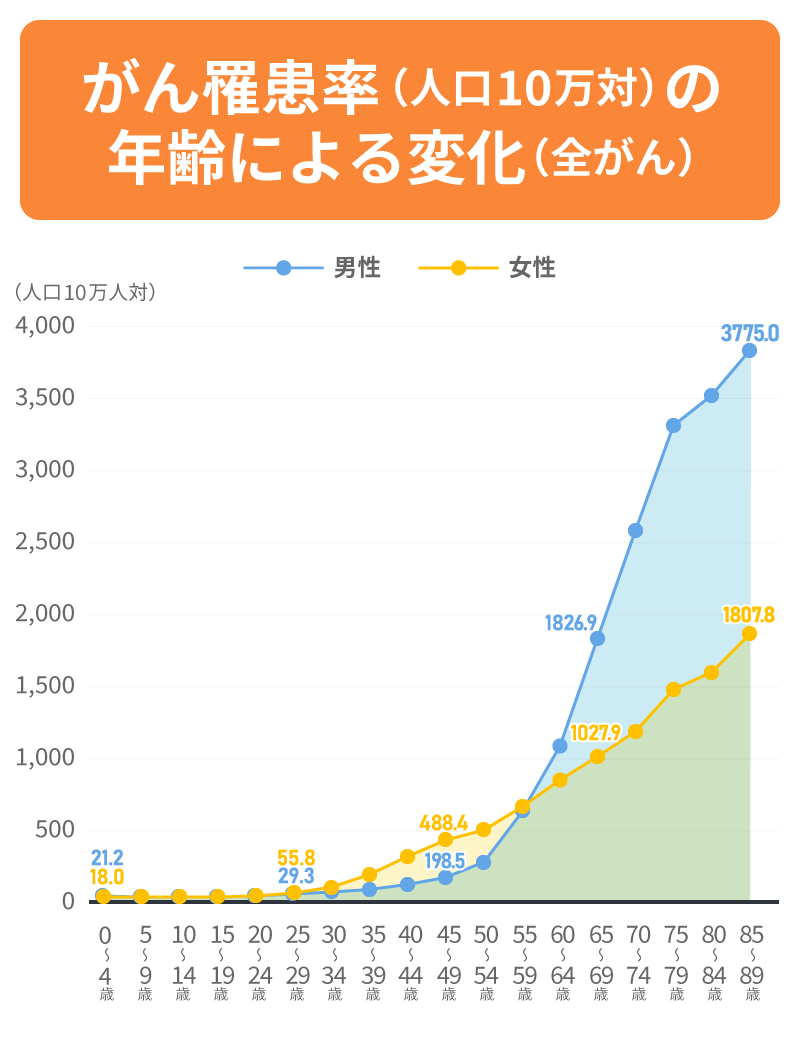

国立研究開発法人 国立がん研究センターが公表している「がん統計」(全国がん登録)の2021年のデータで全国年齢階級別罹患率を見ると、50代以降のがん罹患率は増加しています。

人口10万人に対する罹患率の総数は、35歳未満ではいずれの年齢階級も100例未満です。しかし、年齢とともに上昇し、55~59歳では672.4例、60~64歳になると982.6例です。

以下のグラフを見ても、がん罹患率は55歳を過ぎたあたりから大きく上昇していることがわかります。

年齢とともにがんの罹患リスクは高まるため、がん保険による備えを検討しておくことが重要です。

※出典:「がん統計」(全国がん登録)」(国立がん研究センター がん情報サービス)

(https://ganjoho.jp/reg_stat/statistics/data/dl/index.html)を基に作成

入院が長期化したり医療費が高額になったりする可能性がある

入院が長期化したり、医療費が高額になったりする可能性があることも、がん保険が必要な理由のひとつとして挙げられます。

厚生労働省の「令和5年(2023)患者調査の概況」によれば、「悪性新生物〈腫瘍〉」の平均入院日数は14.4日です。

また、同省の「医療給付実態調査(令和5年度)」によると、悪性新生物による入院時の総医療費の平均は約78万円となっており、3割負担では約23.4万円です。

高額療養費制度が使えるとはいえ、入院期間が長期に及べばそれだけ負担は増えますし、医療費を一度に支払わなくてはいけないため、ある程度のまとまったお金は必要になります。

※出典:厚生労働省「令和5年(2023)患者調査の概況」P.13

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/23/index.html

※出典:厚生労働省「医療給付実態調査(令和5年度)」

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00450389&tstat=000001044924&cycle=0&tclass1=000001044945&tclass2=000001231126&cycle_facet=tclass1&tclass3val=0

がん保険の特徴

がん保険の特徴は、がんと診断された時や、がんによる治療時等の保障が手厚いことです。

がん保険の給付金の例は以下のとおりです。

■がん保険の給付金

| 給付金 | 保障内容 |

|---|---|

| 診断給付金 | がんと診断された時に受取れる給付金。入院の準備や生活費の補填、医療費等、どのような用途にも使える |

| 治療給付金(放射線・抗がん剤・ホルモン剤等) | 放射線治療や抗がん剤治療、ホルモン剤治療を受けた場合に受取れる給付金 |

| 入院給付金 | 入院した際に受取れる給付金。支給限度日数はない |

| 手術給付金 | 手術をした際に受取れる給付金。回数の上限はない |

| 通院給付金 | 治療のために通院が必要になった際に受取れる給付金。入院を伴うかどうかは商品による |

| 先進医療給付金 | 所定の先進医療を受けた際に受取れる給付金 |

がん保険の必要性が高い人

がん保険は、がんのリスクへの備えとして役立ちます。ただし、人それぞれ状況は異なるので、必要性が高い人もいれば低い人もいます。

がん保険の必要性が高いといえるのは、次のような人です。

喫煙者・生活習慣の乱れが気になる人

がん保険の必要性が高い人として、喫煙習慣のある人や生活習慣の乱れが気になる人が挙げられます。

がんの発症には多くの要因が絡んでいると考えられていますが、喫煙は肺がんをはじめとするさまざまながんの原因のひとつです。

その他にも、飲酒、肥満、運動不足、食生活の乱れ等もがんのリスク要因とされています。

特に喫煙や飲酒の習慣がある人は、がんへの備えの必要性が高い人だといえるでしょう。

働けなくなった場合に経済的な不安がある人

働けなくなった場合に経済的な不安がある人も、がん保険の必要性が高いといえるでしょう。

がんになると、一定期間仕事を休んだり、時には退職を余儀なくされたりする場合もあります。会社員や公務員が加入する健康保険には「傷病手当金」があり、病気やケガで長期間仕事を休む場合、最長1年6か月にわたって給与の約3分の2が支給されるため、一定期間の収入は確保されます。

傷病手当金については、以下の記事をご覧ください。

傷病手当金とは?支給条件や申請方法について解説

しかし、自営業者や個人事業主が加入する国民健康保険にはこのような制度がありません。働けなくなった場合には公的保険だけでは不足するかもしれません。

また、住宅ローンの返済がある等、がん治療のために仕事を休まなくてはならない期間にお金の不安がある場合も、がん保険が役立ちます。

がん保険の必要性が低い人

がんは日本人の死亡原因1位の病気とはいえ、がん保険の必要性が低い人もいます。

続いては、がん保険の必要性が低い人について見ていきましょう。

収入や貯蓄が十分にあって費用をカバーできる人

収入や貯蓄にゆとりがあり、医療費をはじめ、治療中の生活費等を十分にカバーできる人は、がん保険の必要性が低いといえます。

保険は万が一の際に経済的に困らないようにするためのものです。貯蓄等で十分に備えられるなら、がん保険に加入する必要性は低いでしょう。

医療保険にがん特約を付加して、十分な保障を準備している人

すでに医療保険に加入しており、付加したがん特約で十分な保障を準備している人も、がん保険に加入する必要性は低いといえます。

ただし、加入当時の保障内容のままの場合は注意が必要です。医療の進歩や生活環境の変化によって不足が生じることもあります。

保険商品や条件によっては特約の見直しが可能なケースもあるため、まずは保険会社や保険代理店に確認しましょう。

がん保険を選ぶ際の注意点

がんのリスクに備えられるがん保険ですが、加入にあたってはいくつか注意したい点があります。

がん保険の注意点について見ていきましょう。

免責期間中は保障対象外

がん保険の注意点のひとつは、免責期間中にがんが見つかっても給付金を受取れないことです。

多くのがん保険は、加入から90日程度の免責期間が設けられており、免責期間を過ぎなければ給付金を受取れません。

免責期間については、以下の記事をご覧ください。

がん保険の免責期間とは?加入前に知っておきたい注意点について解説

がん以外の病気やケガは保障対象外

がん以外の病気やケガに対する保障がないことも、がん保険に加入する際には注意したい点です。

がん保険で備えられるのはがんのリスクのみで、がん以外の病気やケガに備えるには、別途、医療保険等への加入が必要になります。

がんの種類によっては保障対象外

がん保険は、がんの種類によっては保障対象外となる場合があります。

がんの種類には「悪性新生物」と、転移するリスクの低い「上皮内新生物」があり、「悪性新生物」と診断された場合は、ほぼすべてのがん保険で給付金を受取れます。

しかし、「上皮内新生物」の扱いは保険会社によって異なります。

給付金支払いの対象外であったり、満額が受取れなかったりする場合もあるため、がん保険を選ぶ際に確認しておきましょう。

上皮内新生物については、以下の記事をご覧ください。

上皮内新生物とは?悪性新生物との違いやリスクを解説

自分にとって必要ながん保険を選ぼう

がん保険は、身近な病気であるがんのリスクへの備えに特化した保険であり、万が一の際は心強い支えとなってくれるものです。

まずは自分の状況を考えて、がん保険が必要かどうかを決めるのが第一歩ですが、がん保険の内容は保険会社や商品によって異なります。

がん保険に加入する際は、各商品の特徴や内容をよく理解し、比較検討した上で、自分にとって必要な保障のある保険商品を選ぶことが大切です。

「ほけんの窓口」では、複数社の保険会社の商品を取り扱っており、内容や保険料を比較検討しながら選ぶことができます。

がん保険を検討する場合は、「ほけんの窓口」にご相談ください。

- ※本コラムは、2026年1月現在の社会保障制度の概要についての説明です。詳細につきましては、所轄の年金事務所等にあわせてご確認ください。

- ※本コラムは、ファイナンシャル・プランナーによる監修を受け、当社にて編集・掲載しています。

がん保険についてよくある質問

がん保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- がん保険がいらないといわれる理由は何ですか?

- がん保険がいらないといわれる理由は、公的医療保険制度の高額療養費制度を利用すれば一定額を超えた分の医療費が払戻されることや、若い世代のがん罹患率が低いこと等が挙げられます。

ただし、実際には高額療養費制度の対象外となる費用や、治療中の生活費等、医療費以外の負担も発生します。そのため、公的制度だけでは十分に備えられない場合も多く、がん保険でカバーする必要性は高いといえるでしょう。

- がん保険はどのような特徴がありますか?

- がん保険の特徴は、がんの治療に特化した保障がある点です。診断時に受取れる診断給付金をはじめ、放射線治療や抗がん剤治療を受けた際の治療給付金、入院・手術・通院に応じた給付金等があり、商品によっては先進医療給付金も備わっています。これらの保障によって、治療中の経済的な負担を軽減し、安心して治療に専念できることがメリットです。

- がん保険の必要性が高いのはどのような人ですか?

- がん保険の必要性が高い人は、喫煙や飲酒等の生活習慣があるがんのリスクが高い人、働けなくなった場合に収入が途絶えやすい自営業者やフリーランスの人、住宅ローン等で経済的な不安を抱えている人等です。がんになった時に生活や収入への影響が大きい人ほど、がん保険の必要性が高いといえます。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。