50代でがん保険が必要な理由は?罹患率と加入時の注意点を解説

50代になって、徐々に健康面に対する不安が大きくなり、がんへの備えを検討し始める人も少なくありません。医療の進歩によってがん治療の選択肢は増えている一方で、治療費や休職による収入減といった経済的リスクに不安を抱えるケースも見られます。

万が一のがん罹患時に備える手段のひとつが「がん保険」です。しかし、「50代から本当に必要なのか」「今から加入して間に合うのか」と迷う人もいるでしょう。

50代でがん保険への加入を検討する際には、がんの罹患リスクや必要な保障内容等をしっかりと把握することが大切です。

ここでは、50代の人のがんの罹患リスクや、がん保険の必要性の他、50代でがん保険に加入する際の注意点等についても解説します。

この記事のポイント

- がん罹患率は年齢とともに上がり、50歳を過ぎる頃から急激に上昇する

- 健康に不安がある人や、がんのリスクに手厚く備えたい人、治療費等の経済的リスクに備えたい人等は、がん保険の必要性が高い

- 50代でがん保険を選ぶ場合、治療による休職や長期間の通院の可能性も考えて保障内容を検討する

- がん保険には免責期間があるため、できるだけ早めに加入を検討することが大切

50代におけるがんの罹患リスクはどのくらい?

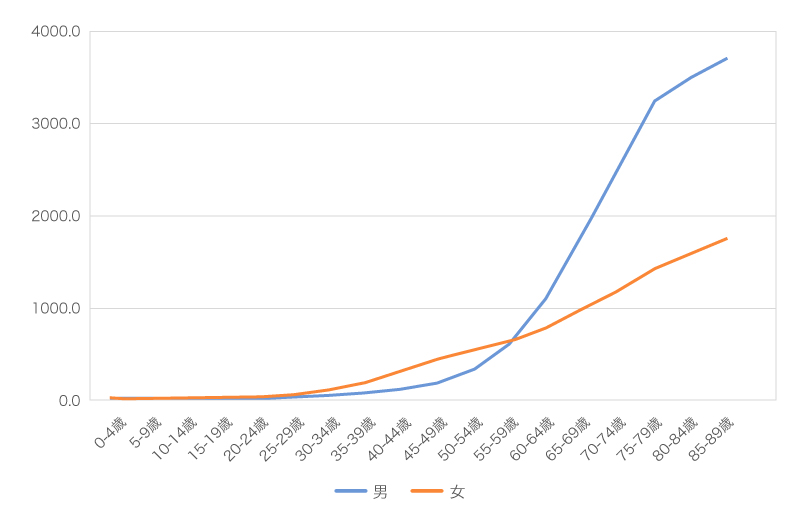

がん罹患率の年齢による変化は、以下のグラフのとおりです。がん罹患率は年齢が上がるほど高くなり、50代に入ると明確にリスクが高まることがわかります。

■がん罹患率(人口10万対)の年齢による変化(全がん)

※出典:「「がん統計」(全国がん登録)」(国立がん研究センターがん情報サービス)

(https://ganjoho.jp/reg_stat/statistics/data/dl/index.html)を基に作成

特に男性は、50代後半から60代にかけて、がん罹患率が女性を上回り、それ以降急激に上昇しています。女性も同様に、年齢が上がるにつれてがん罹患率が高くなりますが、乳がんや子宮がんは比較的早い年代でも罹患するリスクがあるため、注意が必要です。

50代で罹患率が高いがんの種類

同じ50代でも、罹患率の高いがんの種類は、性別によって異なります。

厚生労働省が公表している「令和3年 全国がん登録 罹患数・率 報告」によれば、50代における罹患率の高いがんの種類は、以下のとおりです。

<50代における罹患率の高いがんの種類>

- 男性:大腸がん、肺がん、胃がん

- 女性:乳がん、子宮がん、大腸がん

50代は、仕事や家庭での役割が大きくなる一方で、がんの罹患リスクが高まる年代でもあります。

特に女性は、乳がんや子宮がんといった女性特有のがんにも注意が必要です。

この時期は、将来のリスクに備えて保険の保障内容を見直すよいタイミングといえるでしょう。

※出典:厚生労働省「令和3年 全国がん登録 罹患数・率 報告」P.35,36

https://www.mhlw.go.jp/content/10900000/001476689.pdf

女性のがん保険の必要性については、以下の記事をご覧ください。

女性はがん保険に加入すべき?子宮頸がんや乳がんに備える保険の選び方

50代のがん保険の加入率

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、民間の生命保険会社やJA(農協)、県民共済・生協等で取扱っているがん保険・がん特約の加入率は、以下のとおりです。

50代の加入率は、男性45.5%、女性49.2%となっており、女性のほうが多くなっています。

■がん保険・がん特約の加入率

| 年齢 | 男性 | 女性 |

|---|---|---|

| 20代 | 14.0% | 21.9% |

| 30代 | 42.9% | 46.4% |

| 40代 | 46.4% | 50.6% |

| 50代 | 45.5% | 49.2% |

| 60代 | 45.0% | 38.2% |

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.77

(https://www.jili.or.jp/files/research/chousa/pdf/r4/p050-099.pdf)を基に作成

20代では、がん保険・がん特約の加入率は比較的低く、30代以降の加入率は増加傾向にあり、40代や50代になると、男女ともにその傾向が顕著になります。

50代は、仕事のピーク期にありながらも、生活習慣病のリスクが上昇する時期です。経済的リスクに備え、治療に専念できるよう、がん保険への加入を検討する人が多いと考えられます。

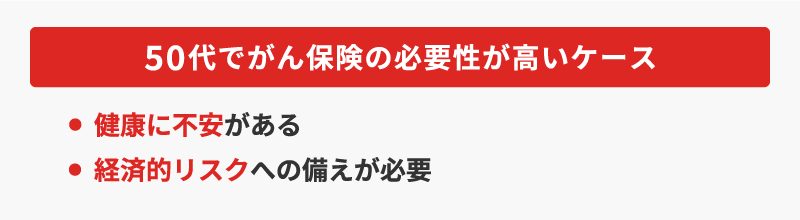

50代でがん保険の必要性が高いケース

50代はがんの罹患リスクが高まり、医療費や収入減への備えが重要になる年代です。がん保険の必要性が高いケースについて見ていきましょう。

健康に不安があるケース

生活習慣や健康診断の結果等で健康に不安がある場合や、がんのリスクに手厚く備えたい場合は、がん保険の必要性が高いといえます。

がん保険に加入することで、精神的、経済的な安心につながるでしょう。

経済的リスクへの備えが必要なケース

がん保険の必要性が高いのは、経済的リスクへの備えが必要な場合です。がんに罹患すると、入院が長期化したり、医療費が高額になったりする可能性があります。

がん治療にかかる費用や、入院費等に備えたい場合は、がん保険に加入するのもひとつの方法です。一時金としてまとまった給付金を受取れるプランであれば、治療費だけでなく生活費の補填にも役立つでしょう。

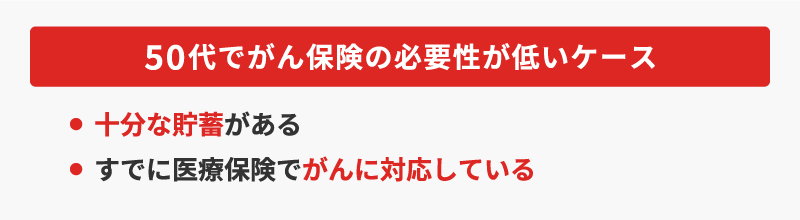

50代でがん保険の必要性が低いケース

がん保険はすべての人に必要なわけではありません。50代でがん保険の必要性が低いケースをご紹介します。

十分な貯蓄があるケース

貯蓄にゆとりがあり、がんになった場合の治療費や生活費を問題なくカバーできる場合は、がん保険に加入する必要性は低いといえます。

がん保険は、がん罹患時の治療費や入院費等、経済的負担を軽減することが主な目的であり、貯蓄が十分にある場合は、必ずしも加入が必要とは限りません。

すでに医療保険でがんに対応しているケース

すでに加入している医療保険があり、付加したがん特約等で十分な保障を受けられる場合も、がん保険の必要性は低いでしょう。

ただし、加入した当時は十分な保障であっても、年齢や医療事情等の変化により、現在では不十分になっている可能性も少なくありません。

がん罹患率が上昇する50代を機に、保障内容の見直しをおすすめします。

がん保険の見直しについては、以下の記事をご覧ください。

がん保険を乗り換える理由は?見直しが必要なタイミングと注意点

50代ががん保険を選ぶ際のポイント

50代の人ががん保険を選ぶ際には、押さえておきたいいくつかのポイントがあります。

以下のようなことを確認しておきましょう。

診断給付金や治療保障・通院保障を充実させる

50代は、子どもの教育費や親の介護、住宅ローンの返済等、何かとお金のかかる時期です。がん保険を選ぶ際には、治療による休職や長期にわたる通院治療の可能性も考えた上で、診断時、治療中、通院中に関する保障内容を選びましょう。

例えば、がんと診断された時に一時金が受取れる診断給付金(一時金)は、診断後すぐに受取れる上、使い道は自由です。がんの治療費用の他、がんの治療中の生活費にあてることもできるので、費用の不安なく治療に専念しやすくなります。

なお、診断給付金の支払回数は、保険商品によって異なります。がんの再発や転移に備えるなら、診断給付金を複数回受取れるがん保険がおすすめです。

また、これまでのがん治療は入院や手術が中心でしたが、現在は、通院での放射線治療や抗がん剤治療のケースが増えており、通院治療が長期にわたるケースも少なくありません。

そのため、入院給付金だけでなく、放射線治療や抗がん剤治療、ホルモン療法を受けた際に受取れる治療給付金や、がん治療のために通院した場合に受取れる通院給付金等も充実させておくと安心です。

先進医療や自由診療の保障を検討する

がん治療には、公的医療保険が適用される保険診療の他に、先進医療・自由診療があります。先進医療や自由診療が保障対象となるかどうかは、保険商品によって異なるため、がん保険を選ぶ際には確認が必要です。

先進医療・自由診療はいずれも費用が高額になりやすい上、全額が自己負担となります。さらに、公的医療保険の適用対象外なので、窓口で支払う医療費が上限額を超えた場合に超えた額が支給される高額療養費制度の対象にもなりません。

治療の選択肢を増やしたい場合は、先進医療特約を付加するのもひとつの方法です。がん保険に先進医療特約を付加すると、先進医療を利用した際に、その実費等が特約の上限内で保障されます。

先進医療については、以下の記事をご覧ください。

先進医療とは?種類や費用、先進医療特約について解説

上皮内新生物が保障対象かどうかを確認する

がん保険を選ぶ際には、上皮内新生物も保障対象かどうかを確認することが大切です。

がんの種類は悪性新生物と上皮内新生物に大別されます。このうち、一般的にがんと呼ばれるのは悪性新生物です。上皮内新生物は、がんのごく初期段階の状態を指します。

悪性新生物と診断された場合は、ほぼすべてのがん保険で給付金を受取れますが、上皮内新生物の扱いは保険会社によって異なる点に注意が必要です。保険会社によって、上皮内新生物の場合は給付金の対象外であったり、満額を受取れなかったりする場合もあります。

がん治療のリスクに幅広く備えたい場合は、上皮内新生物も保障対象になるがん保険を選ぶといいでしょう。

上皮内新生物については、以下の記事をご覧ください。

上皮内新生物とは?悪性新生物との違いやリスクを解説

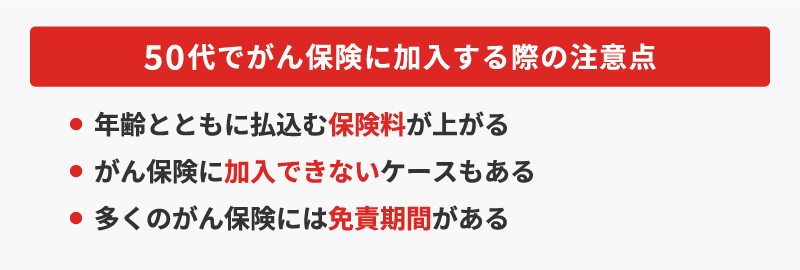

50代でがん保険に加入する際の注意点

50代でがん保険に加入する場合は、年齢や健康状態等に応じて、いくつかの注意点があります。

がん保険への加入を検討する際には、以下の注意点についても把握しておきましょう。

年齢とともに払込む保険料が上がる

がん保険の保険料は、加入時の年齢が上がるほど高くなるのが一般的です。50代でがん保険に新規加入する場合、同じ保障内容でも、30代や40代と比べると保険料は割高に設定される傾向があります。

そのため、加入するなら早めの検討がおすすめです。

あわせて、月々の保険料が家計を圧迫することがないよう、保障内容とのバランスをしっかり確認しておきましょう。

がん保険に加入できないケースもある

「がん保険に入りたい」と思っても、既往歴や健康状態によっては加入できないケースもあります。特に、過去にがんに罹患した経験のある人は、一般的ながん保険には加入しにくくなってしまうかもしれません。そのため、がん保険に加入するなら早めに検討することが大切です。

なお、がんの罹患歴があり、一般的ながん保険に加入できない場合は、引受基準緩和型保険を検討するのもひとつの方法です。

引受基準緩和型保険は、通常の保険よりも告知項目が少なく、加入時の審査がゆるやかな保険です。ただし、通常の保険に比べて加入しやすい分、保険料が割高なので注意しましょう。

既往症、既往歴については、以下の記事をご覧ください。

既往症とは?既往歴や持病との違い、告知の必要性や入れる保険を解説

多くのがん保険の商品には免責期間がある

多くのがん保険には、加入後90日間もしくは3か月間の免責期間(待機期間)が設けられています。免責期間とは、保険加入後にがんと診断されても保障が受けられない期間のことです。

がんの自覚症状があったり、がんの疑いを指摘されたりして急いでがん保険に加入しても、免責期間中は保障を受けられません。

免責期間があることを踏まえて、がん保険への加入を検討しましょう。

必要に応じてがん保険は早めに検討しよう

がん罹患率は年齢とともに高くなり、50代頃から大きく上昇します。がんに罹患すると、入院が長期化したり、医療費が高額になったりする可能性があります。治療のために仕事を休むことになると、家計への負担がさらに重くなりかねません。

がんに罹患しても安心して治療に専念するためには、がん保険を検討するのもひとつの方法です。すでにがん保険に加入している人や、医療保険にがん特約を付加している人も、保障内容が現在の状況に合ったものになっているか、改めて確認しておきましょう。

自分に合ったがん保険を選びたい場合や、がん保険に関して疑問がある場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。

がん保険への加入や見直しを検討する際は、ぜひ「ほけんの窓口」へご相談ください。

50代の人のがん保険への加入や見直しについてよくある質問

50代の人のがん保険への加入や見直しについて、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- がん罹患率は50代になると高まりますか?

- 国立がん研究センターがん情報サービスの「「がん統計」(全国がん登録)」によれば、がん罹患率は40代頃からゆるやかに上昇し、50代に入ると明確に高まります。

特に男性は、50代後半から60代にかけて、がん罹患率が女性を上回り、それ以降急激に上昇します。

- 50代でがん保険への加入は必要ですか?

- 生活習慣や健康診断の結果等から健康に不安がある人や、がんのリスクに手厚く備えたい人は、がん保険の必要性が高いでしょう。また、がん罹患時の生活費の補填といった経済的リスクに備えたい場合もがん保険の必要性が高いといえます。

- 50代ががん保険を選ぶ際のポイントを教えてください。

- 50代の人ががん保険を選ぶ際には、診断給付金や治療保障、通院保障を充実させておくと安心です。治療の選択肢を増やしたい場合は、先進医療や自由診療の保障も検討するといいでしょう。また、悪性新生物だけでなく、上皮内新生物も保障対象かどうかを確認しておくことも大切です。

- 50代でがん保険に加入する際の注意点はありますか?

- 50代でがん保険に加入する場合は、若い年齢で加入するよりも保険料の負担が大きくなる点に注意が必要です。また、がんの既往歴や健康状態によっては、希望するがん保険に加入できないかもしれません。その場合は、引受基準緩和型保険を検討するのもひとつの方法です。

その他、がん保険に加入する際は、保障が受けられない免責期間にも注意しましょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。