がん保険を乗り換える理由は?見直しが必要なタイミングと注意点

がん保険に加入してからの期間が長くなると、「がん保険を見直したほうがよいのだろうか」と考えることがあるかもしれません。がん保険は、定期的な見直しと、場合によっては保険の乗り換えが必要となりますが、がん保険の乗り換えはなぜ必要なのでしょうか。また、乗り換える際にはどのようなことに気をつければよいのでしょうか。

この記事では、がん保険の乗り換えが必要とされる理由や、がん保険の見直しに適したタイミング、注意点等について解説します。

がん保険の見直しや乗り換えは必要?

医療技術の進歩に伴い、がん治療も変化しているため、がん保険は定期的な見直しが必要です。

かつてのがん治療は、入院や手術での治療が中心でした。しかし現在は、入院よりも、放射線治療や抗がん剤治療で通院をする形が主流になりつつあります。入院をする場合も、入院期間は以前に比べて短く、退院後に通院治療を継続するケースが増えています。

一昔前のがん保険は、このようながん治療の変化に対応していないかもしれません。例えば、入院や手術を伴うがん治療は保障されても、通院治療は保障の対象外になっている場合等です。これではせっかく保険に入っていても、十分な保障を受けられないケースも出てきます。そのため、加入しているがん保険が現在の治療方法に合っているか、必要な保障を受けられるかを定期的に確認することが大切です。場合によっては、乗り換えを検討する必要があるかもしれません。

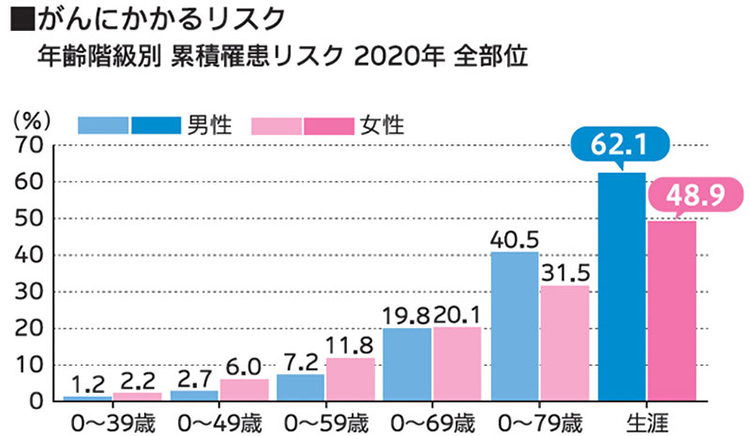

がんは日本人の死亡原因1位

厚生労働省の「令和5年(2023)人口動態統計月報年計(概数)の概況」によれば、2023年の日本人の死亡原因は、男女ともにがんが1位です。2023年にがんで死亡した人は38万2,492人で、全死亡者数の24.3%を占めています。

現代では、日本人の2人に1人が生涯のうちに何らかのがんにかかる※といわれており、がんにかかると、治療が長期化したり先進医療を受けたりと、多額の医療費が必要になる場合があります。さらに、仕事を休まざるをえなくなるケースや、仕事を続けられないケース等で、収入減少のリスクもあります。公的な保障や預貯金だけでは足りない場合もあるため、がん保険はこうした経済的なリスクに備える有効な手立てのひとつです。

一般的に、がんの罹患率と死亡率は、高齢になるほど高くなりますが、リスクが上がる年齢から保険に加入すればよいというわけではありません。若い世代であっても、自分が家計を支える立場であったり、まだ小さい子どもがいたりするような場合は、万が一のことを考えて保障を手厚くする必要があるでしょう。一方、がんの罹患率が高くなる50歳代以降であれば、子どもが独立して多くの生活費や教育費がかからない状況になった時、必要な分の生活費の保障や自分に対する治療費のみにシフトしていくことも考えられます。

※出典:厚生労働省「令和5年(2023)人口動態統計月報年計(概数)の概況」P.10~11

https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai23/dl/kekka.pdf

- ※国立がん研究センターがん情報サービス「がん統計」グラフデータベース

累積罹患リスク(2020年のデータに基づく)を基にアフラック作成

- ※国立がん研究センターがん情報サービス「がん統計」グラフデータベース

累積罹患リスク(2020年のデータに基づく)を基にアフラック作成

がん保険の乗り換えのタイミング

では、具体的に、どのようなタイミングでがん保険の見直しや乗り換えを行えばよいのでしょうか。一般的に、がん保険の見直しや乗り換えに適しているとされるのは、次のようなタイミングです。

何年も見直しをしていない

がん保険に加入してから何年も見直しをしていない場合は、一度、保障内容をしっかりチェックしたほうがよいでしょう。一昔前に加入したまま見直しをしていないがん保険は、現在のがん治療に合った保障内容になっていない可能性があります。特に、10年以上がん保険の見直しをしていない人は、保険証券や契約内容の案内書等で、保障内容を確認することをおすすめします。

ライフステージが変化した

がん保険に限らず、結婚や子どもの誕生、マイホーム購入、子どもの進学や独立等、ライフステージが変化するタイミングは、保険を見直すのに適しています。いざという時に必要な保障は、ライフステージによって変わるからです。例えば、子育て期は教育費や生活費等で大きな保障が必要になる一方、子どもが独立した後はそれほど多くの保障額は必要としなくなるでしょう。こうしたライフステージが変わるタイミングで、がん保険についても、保障内容に過不足はないか、保険料は家計を圧迫していないか等を見直すことが大切です。

がん保険の更新時

がん保険の更新時も、見直しに適したタイミングです。一般的に生命保険は年齢とともに保険料が上がるため、保険期間が決まっている定期型のがん保険の場合、更新をすると同じ保障内容でも保険料はそれまでより高くなります。そのため、更新のタイミングでがん保険の見直しを行い、保険料や保障内容について他の商品と比較検討してみるとよいでしょう。

がん保険を乗り換える際のポイント

がん保険を乗り換える際には、押さえておくべきいくつかのチェックポイントがあります。がん保険の保障内容に不足がないように、以下の点を確認してみましょう。

最新の治療方法に合った保障内容かを確認

がん保険を乗り換える時は、乗り換え先の保障内容が、最新のがん治療に合っているかを確認しましょう。現在のがん治療は、長期的な入院よりも通院での治療が主流となりつつあります。そのため、通院でも対応できる治療給付金の有無や、その受取り条件等について確認しておくことが大切です。あわせて、放射線治療や抗がん剤治療、上皮内新生物についての保障の有無も確認しておくとよいでしょう。

がん保険の詳しい保障内容については、以下の記事をご覧ください。

がん保険とは?医療保険との違いや選び方、加入時の注意点を解説

自分に必要な保障内容・金額になっているかを確認

がん保険を乗り換える時は、自分に必要な保障内容・金額になっているかどうかの確認が必要です。がん保険の保障には、以下の表のように、診断給付金や入院給付金、手術給付金、通院給付金等、さまざまな給付金があります。がんになった時にどのような保障が必要なのか、どのくらいの金額が必要なのかは、個々の状況やライフステージ等によって異なります。給付金の種類やそれぞれの受取り条件とともに、自分にとって必要な保障が受けられるかをしっかり確認しましょう。

■がん保険の給付金

| 給付金 | 保障内容 |

|---|---|

診断給付金 | がんと診断された時に受取れる給付金。入院の準備や生活費の補填、医療費等、どのような用途にも使える |

治療給付金 | 放射線治療や抗がん剤治療、ホルモン剤治療を受けた場合に受取れる給付金 |

入院給付金 | 入院した際に受取れる給付金。一般的に支給限度日数はないものが多い |

手術給付金 | 手術をした際に受取れる給付金。一般的に回数の上限はないものが多い |

通院給付金 | 治療のために通院が必要になった際に受取れる給付金。入院を伴うかどうかは商品による |

先進医療給付金 | 所定の先進医療を受けた際に受取れる給付金 |

毎月の保険料の支払いを確認

がん保険を乗り換える時は、毎月の保険料の支払いを確認しましょう。保険料の支払いは毎月続いていくため、家計に無理のない範囲で設定することが大切です。なかには、保険料を抑えたいという理由でがん保険の乗り換えを検討する人もいるかもしれません。しかし、保険料を抑えることを意識するあまり、必要な保障が受けられなくなってしまっては本末転倒です。がん保険を乗り換える時は、まず必要な保障を考えた上で、家計や貯蓄の状況も考慮して検討することが大切です。

がん保険を乗り換える際の注意点

がん保険の乗り換えにあたっては、いくつかの注意点があります。現在加入しているがん保険を乗り換える前に、次の点を確認しておきましょう。

新規加入が難しい場合がある

現在のがん保険から新しいがん保険に乗り換えようと思っても、新規加入が難しい場合があります。がん保険に加入する時には、現在の健康状態やがんに関する既往歴等の告知が必要です。そのため、過去にがんと診断されたり、健康状態が変化していたりすると、がん保険に加入できないことがあります。病気の自覚がない場合でも、健康診断で経過観察や精密検査が必要と判定されると、がん保険への加入を断られてしまう可能性もあるため注意しましょう。

保険料が上がる可能性がある

一般的に生命保険は、加入時の年齢が上がるほど健康上のリスクも上がると判断され、保険料が高くなりますが、がん保険も同様です。そのため、乗り換え先の保険のほうが、現在の保険よりも保険料が高い可能性があります。もし保険料が上がってしまう場合は、乗り換え先の保険を再度検討したり、現在の保険のままで保障内容を見直せたりしないか確認してみましょう。

免責期間(待機期間)がある

一般的に、がん保険には約3か月(90日間)の免責期間があります。免責期間とは、がん保険に加入後、保障を受けられない期間のことです。この免責期間中にがんと診断されても、給付金を受取ることはできません。

がん保険の乗り換えをする際、新しい保険の契約直後にそれまでの保険を解約してしまうと、免責期間は保障が受けられないため注意が必要です。がん保険の乗り換えをする際には、保障期間の空白が生じないように、新しい保険の免責期間が経過した後にそれまでの保険を解約するようにしましょう。

がん保険の免責期間については、以下の記事をご覧ください。

がん保険の免責期間とは?加入前に知っておきたい注意点について解説

がん保険は適切な見直しや乗り換えが大切

一昔前に加入したままのがん保険は、保障内容が最新のがん治療に合わないものになっているかもしれません。がん保険は定期的に見直し、時代に合った保障にしていくことが大切です。また、自分のライフステージによっても必要な保障が変わるため、場合によっては乗り換えを検討する必要があるかもしれません。

がん保険の見直しや乗り換えを検討する際には、複数の商品を比較し、自分に合ったものを選びましょう。しかし、一口にがん保険といってもさまざまな商品があるため、どれを選べばよいか悩むことがあるかもしれません。自分だけでは判断に迷う場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。自分に合ったがん保険を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。