がん保険は何歳から入るべき?年代別のリスクや加入率を解説

がん保険は、がんの保障に特化した保険です。がん保険に加入していると、がんと診断された時やがんで手術・入院した時等に、公的医療保険だけではカバーしきれない費用を補うことができます。

ただ、がんのリスクは年齢によっても異なるため、「がん保険は何歳から加入すればいいのだろう」「年齢が若くてもがん保険に加入するべき?」等、気になっている人もいるかもしれません。

ここでは、年代ごとのがんの罹患率やがん保険の加入率、がん保険に加入するメリット・デメリット、がん保険の保障内容等を解説します。

この記事のポイント

- がんの罹患率が上昇するのは40~50代だが、がん保険の加入率は30代から増加する

- 若く健康なうちにがん保険に加入すると、月々の保険料が手頃で、希望の保障内容を選びやすい

- 若いうちに加入したがん保険は、その後も定期的な見直しが必要

- がん保険の保障にはさまざまな給付金があり、目的やニーズに合わせて選ぶことが大切

がん保険は何歳から加入を検討するべき?

がん保険の加入を検討する年齢に明確な決まりはありませんが、若いうちから加入しておくことで多くのメリットを得られます。

例えば、「病気のリスクに早くから備えられる」「月々の保険料が手頃」といった点です。とはいえ、具体的に何歳でがん保険に加入すればいいのか、判断に迷う人もいるでしょう。

参考までに、年代ごとのがん罹患率や、がん保険の加入率のデータを見ていきましょう。

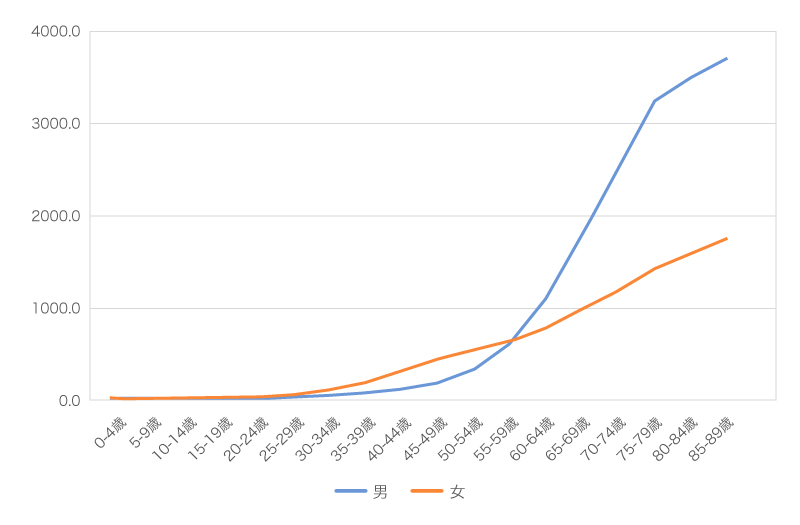

がん罹患率は年齢とともに上昇

国立研究開発法人国立がん研究センターの「がん統計」(全国がん登録)によると、がんの罹患率は、女性で20代後半から、男性では30代前半から少しずつ上がり始め、40代以降は男女ともに急激な増加が見られる傾向にあります。

以下のグラフを見ると、特に男性は50代、女性は40代から、がんの罹患率が大きく上昇していることがわかります。

■がん罹患率(人口10万対)の年齢による変化(全がん)

※出典:「「がん統計」(全国がん登録)」(国立がん研究センターがん情報サービス)

(https://ganjoho.jp/reg_stat/statistics/data/dl/index.html)を基に作成

年代別のがん保険加入率

公益財団法人生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、民間の生命保険会社やJA(農協)、県民共済・生協等で取扱っているがん保険・がん特約の年代別の加入率は、以下の表のとおりです。

■がん保険・がん特約の加入率

| 年齢 | 男性 | 女性 |

|---|---|---|

| 20代 | 14.0% | 21.9% |

| 30代 | 42.9% | 46.4% |

| 40代 | 46.4% | 50.6% |

| 50代 | 45.5% | 49.2% |

| 60代 | 45.0% | 38.2% |

※出典:「2022(令和4)年度生活保障に関する調査」(公益財団法人 生命保険文化センター)P.77

(https://www.jili.or.jp/files/research/chousa/pdf/r4/p050-099.pdf)を基に作成

20代では、がん保険・がん特約に加入している人の割合はそれほど多くありませんが、30代以降の加入率は20代と比べて高い割合です。

さらに40代になると、男女ともに、がん保険・がん特約の加入率はもっとも高くなっています。

がん保険については、以下の記事をご覧ください。

がん保険とは?医療保険との違いや選び方、加入時の注意点を解説

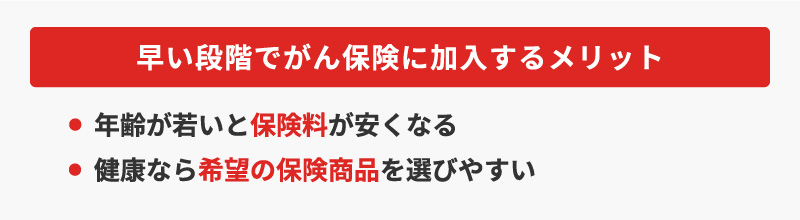

早い段階でがん保険に加入するメリット

がんの罹患率は、男性は50代、女性は40代頃から大きく上昇します。一方で、がん保険の加入率が伸びるのは、男女ともに30代からです。

このことから、多くの人が、がんの罹患率が上昇する年齢を迎える前に、がん保険に加入していると考えられます。

年齢が若いうちにがん保険に加入するメリットは、以下のとおりです。

年齢が若いと保険料が安くなる

早い段階でがん保険に加入するメリットは、年齢を重ねてから加入するよりも、月々の保険料が安くなることです。

がんの罹患リスクは年齢とともに上昇するため、がん保険の保険料は、一般的に加入時の年齢が上がるほど高くなります。

がんのリスクが低い、若い年齢のうちにがん保険に加入すれば、月々の保険料を負担の少ない金額に抑えやすいでしょう。特に、保障が一生涯続く終身型のがん保険なら、原則として加入時の保険料がその後も変わらないため、若いうちに加入すれば、年齢が上がっても手頃な保険料で保障を継続できます。

ただし、保険期間があらかじめ決まっている定期型のがん保険の場合は、契約更新のたびに保険料が見直されるため、年齢が上がるにつれて保険料が高くなる点に注意が必要です。

健康なら希望の保険商品を選びやすい

若く健康なうちにがん保険に加入すると、希望の保険商品を選びやすいというメリットもあります。

がん保険に加入する際には、現在の健康状態やがんに関する既往歴等の告知が必要です。そのため、過去の病歴や現在の健康状態によっては、保障が制限されたり、希望どおりの保険に加入できなかったりする可能性があります。

たとえ病気の自覚がなくても、健康診断で経過観察や精密検査が必要と判定されると、がん保険への加入を断られてしまうかもしれません。

その点、若いうちは、このような健康リスクが低い傾向があるため、加入時の審査に通過しやすくなり、保険商品の選択肢が広がるでしょう。

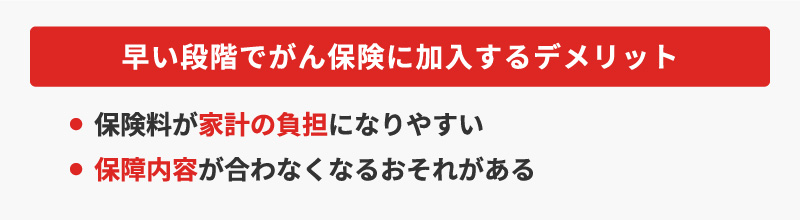

早い段階でがん保険に加入するデメリット

早い段階からのがん保険への加入にはメリットがある一方で、知っておきたいデメリットもあります。

若いうちにがん保険への加入を検討する際には、メリットとデメリットの両方をよく確認しておきましょう。

保険料が家計の負担になりやすい

若いうちはがんになる可能性が低いため、保険に入ってもすぐに給付を受ける機会が少なく、長い間、保険料を払込み続けることになります。

また、若い世代は収入が少なかったり不安定だったりといった経済的な理由で、がん保険への加入よりも、貯蓄や生活費等への支出が優先されるケースもあるでしょう。

しかし、若くてもがんの罹患リスクはゼロではありません。収入や貯蓄が十分でない状態でがんにかかると、経済的なダメージは非常に大きくなってしまいます。

そのため、保険料が家計を圧迫しないように注意しながら、必要な保障を検討することが大切です。

保障内容が合わなくなるおそれがある

若いうちにがん保険へ加入し、長期間契約を続けることで、保障内容が時代のニーズに合わなくなるリスクもあります。医療技術は日々進歩しており、がんの治療法も大きく変化しているからです。

例えば、かつてのがん治療は入院や手術が中心でしたが、現在は入院よりも通院治療が主流になりつつあります。

もしも、若い頃に加入したがん保険が、こうした医療の変化に対応していない場合、いざという時に十分な保障を受けられないかもしれません。

また、結婚や出産等でライフステージや家族構成が変わると、必要な保障内容は変化します。

がん保険に加入した後も定期的に見直しを行い、時代やニーズの変化に合わせた保障にしていくことが大切です。

がん保険を乗り換える理由については、以下の記事をご覧ください。

がん保険を乗り換える理由は?見直しが必要なタイミングと注意点

がん保険の主な保障内容

がん保険は、その名のとおり、がんの保障に特化した保険です。がんと診断された時やがんの治療を受けた時等に、その内容に応じて給付金を受取ることができます。

がん保険の保障には、診断給付金や治療給付金、入院給付金、手術給付金、通院給付金、先進医療給付金等、さまざまな給付金があります。

保障内容は保険商品によっても異なるため、がん保険に加入する際には、自分にはどのような保障が必要かをしっかり検討することが大切です。

がん保険の主な給付金と保障内容は、以下のとおりです。

■がん保険の給付金と保障内容

| 給付金 | 保障内容 |

|---|---|

| 診断給付金 | がんと診断された時に受取れる給付金。入院の準備や生活費の補填、医療費等、どのような用途にも使える |

| 治療給付金(放射線・抗がん剤・ホルモン剤等) | 放射線治療や抗がん剤治療、ホルモン剤治療を受けた場合に受取れる給付金 |

| 入院給付金 | 入院した際に受取れる給付金。支給限度日数はない |

| 手術給付金 | 手術をした際に受取れる給付金。回数の上限はない |

| 通院給付金 | 治療のために通院が必要になった際に受取れる給付金。入院を伴うかどうかは商品による |

| 先進医療給付金 | 所定の先進医療を受けた際に受取れる給付金 |

がん保険の選び方については、以下の記事をご覧ください。

がん保険の選び方は?保障内容で確認しておくべきポイントを解説

がん保険は早いうちから加入を検討することが大切

がんの罹患リスクは、年齢が上がるにつれて徐々に高くなります。がんになった場合の経済的な負担に備えるには、健康状態に不安のない若いうちから、がん保険への加入を検討してみてはいかがでしょうか。年齢が若ければ保険料も抑えられる上、希望する保険にも加入しやすくなります。

ただ、若いうちは収入が少なかったり不安定だったりして、がん保険の保険料を負担に感じることもあるかもしれません。

がん保険の保障内容と保険料のバランスをどうとればいいか迷う時は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。

がん保険について検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

がん保険についてよくある質問

がん保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- がん保険は何歳から加入すべきですか?

- がん保険の加入に「何歳から」という決まりはありません。ただ、年齢が若いうちにがん保険に加入すれば、がんのリスクに早くから備えられ、月々の保険料を安く抑えられます。

公益財団法人生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、20代のがん保険の加入率はそれほど高くはないものの、30代になると男性の42.9%、女性の46.4%が加入しています。

- がん保険に早く加入するメリットは何ですか?

- がん保険に早く加入するメリットは、月々の保険料が安くなることと、希望の保険商品を選びやすくなることです。がん保険の保険料は、加入時の年齢が若いほど安くなります。特に終身型のがん保険は更新がないため、加入時の保険料がずっと続きます。そのため、年齢を重ねても低い保険料のまま、保障を継続することが可能です。

また、がん保険の加入時には健康状態等の告知が必要なため、若く健康なうちに申込めば、希望どおりの保険商品に加入しやすくなります。

- がん保険に早く加入した場合のデメリットはありますか?

- 若いうちはがんの罹患リスクが低く、収入が不安定なケースも多いことから、保険料の払込みが家計の負担になりやすいというデメリットがあります。

また、若い年齢で加入したがん保険をそのままにしていると、保障内容が医療の進歩等に合わなくなるおそれがあります。

このようなデメリットを防ぐには、保障内容と保険料のバランスをよく考えたり、ライフステージの変化に応じて保障を見直したりする等の対応が必要です。

- がん保険にはどのような保障がありますか?

- がん保険は、がんと診断された時やがんの治療を受けた時等に、その内容に応じて給付金を受取れる保険です。

がん保険の主な保障内容には、診断給付金、治療給付金(放射線・抗がん剤・ホルモン剤等)、入院給付金、手術給付金、通院給付金、先進医療給付金等があります。保障内容は保険商品によって異なるため、がん保険に加入する際には、自分に必要な保障をよく検討することが大切です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。