学資保険の返戻率はどう決まる?

計算方法や返戻率を高くするポイント

計算方法や返戻率を高くするポイント

学資保険は、子どもの教育資金を準備する手段として選ばれる保険のひとつです。妊娠や出産を機に、学資保険への加入を検討する人は少なくありません。学資保険で将来受取れる金額は、返戻率によって決まります。学資保険の返戻率を高くするには、どのような方法があるのでしょうか。

ここでは、自分に合った学資保険を選ぶために知っておきたい返戻率や計算方法、学資保険の返戻率を高くする方法、加入を検討する際に確認しておきたい返戻率以外のポイントについても解説します。

この記事のポイント

- 学資保険の返戻率とは、払込んだ保険料の総額に対して、受取れる金額の割合を示した数字

- 学資保険の返戻率は「(受取総額÷払込保険料総額)×100」で求めることができる

- 学資保険の返戻率を高くするためには、満期保険金の受取りまでの期間を長く設定する、保険料を早く払終える、祝金を受取らない等の方法がある

- 学資保険への加入を検討する際は、返戻率ばかりに注目するのではなく、満期保険金の受取時期や金額、保障内容等、総合的に考える必要がある

学資保険とはどのような保険か

学資保険とは生命保険の一種で、主に子どもの教育資金を準備することを目的とした、貯蓄性のある保険です。子どもの進学時等、契約時にあらかじめ定めておいた時期になると、祝金や満期保険金を受取れます。また、多くの場合、契約者である保護者が死亡または保険会社所定の高度障害状態になった場合、以後の保険料を払込まなくても祝金や満期保険金を受取ることができる、保険料払込免除がついています。

学資保険については、以下の記事をご覧ください。

学資保険とは?メリット・デメリットや仕組みについて解説

学資保険の返戻率

学資保険の返戻率とは、払込んだ保険料の総額に対して、受取れる金額の割合を示した数字です。返戻率が高ければ、より多くの祝金や満期保険金を受取れるということになります。一般的に、学資保険の返戻率は保険商品ごとにあらかじめ設定されています。

返戻率の計算式

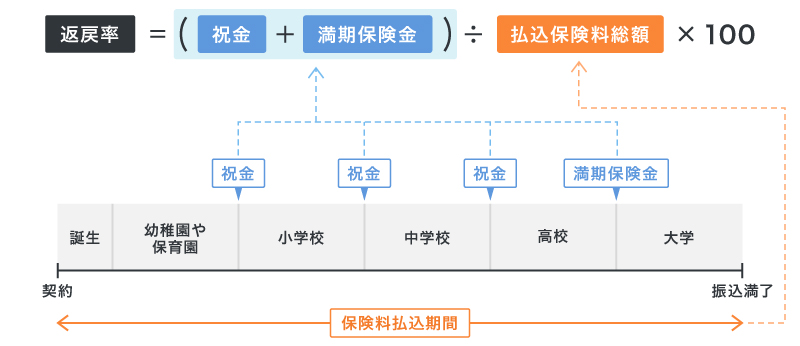

学資保険の返戻率は、以下の計算式で算出できます。

■返戻率の計算式

※小数点第2位以下切り捨て

受取総額とは、祝金や満期保険金等の受取るお金すべてのことです。また払込保険料総額は、保険期間中に払込む保険料の合計額のことで、月払や年払、一括払等の払込方法によって金額が変わることがあります。

返戻率が100%であれば、払込んだ保険料と、受取れる祝金や満期保険金が同額ということになります。つまり、返戻率が100%を超える場合は、払込んだ保険料よりも多くの祝金や満期保険金を受取れ、100%を下回る場合は、払込んだ保険料の総額より受取れる金額が少なくなるということです。

返戻率の計算方法

返戻率を計算するには、払込む保険料の総額と、受取る祝金や満期保険金の総額を把握する必要があります。以下の図のように、祝金を複数のタイミングに分けて受取る学資保険の場合は、それらをすべて合計して受取総額を求めます。

■返戻率を算出する方法

学資保険の返戻率を高くする方法

学資保険に加入するなら、「できるだけ高い返戻率で保険金を受取りたい」と考える人も多いのではないでしょうか。学資保険の返戻率は、満期時期や保険料の払込み方、祝金・満期保険金の受取り方等によって変わります。返戻率をアップさせるには、主に以下のような方法があります。

満期保険金の受取りまでの期間を長く設定する

一般的に、満期保険金を受取るまでの期間が長いほど、学資保険の返戻率は高くなります。

保険会社は、契約者が払込んだ保険料の一部を運用して、運用益を得ています。満期までの期間が長いほど、保険料を長く運用できることになり、その運用益が反映されて返戻率が高くなるのです。例えば、子どもが高校に進学する15歳満期よりも、大学入学の18歳満期や、大学卒業時の22歳満期等としたほうが、学資保険の返戻率は高くなるでしょう。

保険料を早く払終える

保険料の払込期間を短くして早く払終えると、その分、保険会社が運用できる金額が大きくなり、運用期間も長くなるため、返戻率アップにつながります。例えば、保険期間の満了まで保険料を払込む全期払よりも、10年間等で保険料を払終える有期払のほうが、学資保険の返戻率は高くなります。ただし、払込期間が短いと、その分1回あたりの保険料の負担は大きくなるため、無理のない範囲で設定するようにしましょう。

学資保険の保険料の月額平均については、以下の記事をご覧ください。

学資保険の保険料の月額平均はいくら?相場や教育資金の貯め方を解説

祝金を受取らない

学資保険の返戻率を高くするのであれば、祝金を受取らないプランを選ぶのもひとつの方法です。学資保険のなかには、小学校、中学校、高校への進学等、節目のタイミングで祝金を受取れる保険商品があります。しかし、高校までの教育費を貯金でまかなえそうな場合等は、祝金がなくてもさほど問題はないかもしれません。祝金がなく、満期保険金を一括で受取る学資保険のほうが運用できる保険料が多いため、その分、返戻率が高くなります。

学資保険における祝金の詳細やかかる税金については、以下の記事をご覧ください。

学資保険の祝金とは?かかる税金や据え置き制度について解説

保険料をまとめて払込む

学資保険の保険料の払込方法には、一時払(契約時に保険料を1回で払込む)や年払、半年払、月払等があります。基本的には、保険料をまとめて払込むと返戻率が上がるため、もっとも返戻率が高い払込方法は一時払になります。

とはいえ、保険料を一括で払込むのは、経済的な負担が大きすぎるかもしれません。返戻率は支払回数をまとめるほど高くなりますので、一時払を除いた場合、返戻率が高い順に年払、半年払、月払となります。ただし、1回の払込額も同じ順で高くなりますので、無理のない払込方法を選ぶといいでしょう。なお、保険会社や保険商品によっては払込方法が決められていて変更できない場合があるため、契約時に確認しておく必要があります。

学資保険の返戻率に関する注意点

返戻率を高くするために保険料をまとめて払込む場合は、1回で払込む保険料も高くなり、一時的に家計の負担が大きくなることに注意が必要です。学資保険は、早く保険料を払終え、満期までの期間が長いほど、返戻率を高くすることができます。払込保険料総額が同じであれば、返戻率が高いほど戻ってくる金額が多くなるため、返戻率を重視して学資保険を選ぼうと考えている人も多いかもしれません。しかし、返戻率を上げようとして、1回の保険料の払込額を大きくしすぎたり、家計の状況を無視して祝金をなくしたりすると、いざという時に資金不足を招きかねません。

また、保険料の払込みが負担になり、学資保険を途中解約するような事態になっては本末転倒です。なぜなら、一般的に学資保険は保険期間の途中で解約すると、解約返戻金が払込んだ保険料の総額より少なくなるからです。返戻率が高いからといって、家計的に無理のある契約をするのは避けましょう。

学資保険で返戻率以外にも確認したいポイント

学資保険への加入を検討する際には、返戻率以外にも確認しておきたいポイントがあります。返戻率に加えて以下のポイントを総合的に判断し、自分や家族の状況に合った学資保険を選びましょう。

満期保険金の受取りタイミング

学資保険に加入する際には、満期保険金の受取時期を十分検討しましょう。子どもの教育費を準備することを目的とした学資保険は、「いつ満期保険金を受取るか」というタイミングが重要なポイントになります。小学校から大学までの教育費のうち、一般的にもっとも大きな金額が必要になるといわれるのが、大学入学から卒業にかけてです。そのため、多くの家庭では、学資保険の満期保険金の受取りを、子どもの大学進学前後に設定しています。

ただ、同じ「大学進学費用に備える」という目的であっても、満期保険金の受取時期にはいくつかのパターンが考えられます。例えば、大学受験費用や入学金、初年度の学費等のまとまった支出に備えたい場合は、満期保険金の受取りを18歳頃に設定するケースが一般的です。一方、毎年の授業料に備えたい場合は、大学入学後に年金タイプの祝金を毎年受取り、卒業時の22歳で就職や大学院進学に備えて満期保険金を受取ることも可能です。

また、私立の中学や高校への進学も検討している場合等は、12歳や15歳で祝金を受取れるプランがよいかもしれません。返戻率だけを見て満期までの期間を長くするのではなく、教育資金が必要な時期がいつになるかを考え、家庭に合ったプランを選択しましょう。

学資保険における祝金と満期保険金にかかる税金の違いについては、以下の記事をご覧ください。

学資保険にかかる税金と控除額は?受取人が違うと税率も変わる?

満期保険金の金額設定

満期保険金を受取るタイミングと同様に、満期保険金の金額設定も大切なポイントです。例えば、満期保険金を大学入学費用にあてるのであれば、大学進学にあたって必要な費用を想定した上で、受取金額を設定しなければなりません。特に、私立大学に進学する場合や、大学進学を機に親元を離れて一人暮らしをするような場合は、入学時に100万円以上の費用がかかることもあります。

必要な時期に、必要な金額の教育資金を用意できなければ、学資保険の本来の目的を果たすことができません。「返戻率の高いプランがいい」と一律に判断せずに、まずは満期保険金の受取時期と金額を決めてから、可能な範囲で払込方法や払込期間等を検討するようにしましょう。

保障内容や特約

学資保険のなかには、子どもの医療保障等の特約を付加できるものもあります。ただし、特約をつけるとその特約分の保険料が加わるため、払込保険料の総額が上がることになるでしょう。一方、受取れる金額は変わりませんので、それに伴って返戻率は下がってしまいます。特約を付加する時には、本当に必要な保障かどうかをよく検討することが大切です。

例えば、子どもの医療費については、多くの自治体で助成制度が設けられています。また、学資保険の特約と、すでに契約している別の保険の特約が重複しているケースもあるかもしれません。自分や家族にとって必要な保障内容を選択するように意識しましょう。

教育資金の準備や学資保険の特徴については、以下の記事をご覧ください。

教育資金の貯め方は?大学までの資金の平均額と貯めるポイントを解説

返戻率だけではなくライフプランに合った保険を選ぼう

学資保険の返戻率とは、払込んだ保険料の総額に対する、受取れる金額の割合を示した数字のことです。学資保険を選ぶ時、返戻率を重視する人は少なくありません。しかし、学資保険は返戻率だけで決めるのではなく、それぞれの家庭のライフプランに合った保障内容を選ぶことが大切です。

学資保険を選ぶ時に、「どうやって選べばいいかわからない」という場合もあるかもしれません。学資保険で悩んだ際は、保険の専門家に相談することをおすすめします。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。自分に合った学資保険を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

学資保険の見直し・乗り換えにおけるポイントについては、以下の記事をご覧ください。

学資保険の乗り換えは可能?見直しのポイントと解約時の注意点を解説

学資保険の返戻率についてよくある質問

学資保険の返戻率について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 学資保険の返戻率とは何ですか?

- 学資保険の返戻率とは、払込んだ保険料の総額に対し、受取れる金額の割合を示した数字です。返戻率が高ければ、より多くの祝金や満期保険金を受取れます。一般的に、学資保険の返戻率は保険商品ごとにあらかじめ設定されています。

- 学資保険の返戻率を高くする方法はありますか?

- 学資保険の返戻率を高くする方法としては、満期保険金の受取りまでの期間を長く設定する、保険料を早く払終える、祝金を受取らない、保険料をまとめて払込む等の方法があります。ただし、返戻率にこだわりすぎて、必要な時期に資金が用意できなくなることや、保険料の払込みが負担になるようなことがあっては本末転倒です。まずは学資保険に加入する目的を明確にしつつ、無理のない範囲で検討をしましょう。

- 学資保険の返戻率に関する注意点はありますか?

- 返戻率を高くするために保険料をまとめて払込む場合は、1回の保険料が高くなり、一時的に家計の負担が大きくなるため注意が必要です。返戻率を重視して、早く保険料を払終えようと考える人もいるかもしれませんが、1回の保険料の金額を大きくしすぎたり、家計の状況を無視して祝金をなくしたりすると、いざという時に資金不足となるおそれがあります。また、保険料の払込みが負担になると、学資保険を途中解約するような事態も考えられます。家計的に無理のある契約は避けるようにしましょう。

- 学資保険で返戻率以外にも確認したいポイントはありますか?

- 学資保険で返戻率以外にも確認したいポイントは、満期保険金の受取りタイミングや金額設定、保険の保障内容、特約等です。どのような目的で加入し、いつ・どのくらいの資金が必要なのかを明確にし、保険料も負担のない範囲で払込めるか確認をすることが大切です。返戻率に加えてこれらのポイントを総合的に判断し、自分や家族の状況に合った学資保険を選びましょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。