自転車保険の入り方とは?どこで入る?

加入方法や保険の選び方を解説

加入方法や保険の選び方を解説

ここでは、自転車保険の概要や入り方、自転車保険を選ぶ際のポイント等について解説します。

自転車保険とは?

自転車保険とは、自転車事故による運転者のケガや相手への賠償に備えるための保険です。ただし、自治体が加入を義務付けている保険は、必ずしも「自転車保険」という名称の保険である必要はありません。まずは、自転車保険がどのような保険なのか、概要を確認しておきましょう。

他の人にケガを負わせた場合に補償できる保険

多くの自治体で加入が義務化、または努力義務化されているのは、自転車損害賠償責任保険等と呼ばれる他人にケガを負わせた場合等の補償がある保険を指しています。

具体的には「個人賠償責任保険」が含まれる保険のことで、「自転車保険」という名称とは限りません。個人賠償責任保険が含まれる保険に加入していれば、自転車事故による損害賠償にも対応できます。個人賠償責任保険は、自動車保険や火災保険、傷害保険の特約、クレジットカードのセットサービス等で加入できる場合があり、すでに加入している保険に含まれている可能性もあるため、確認してみるとよいでしょう。

一般的に販売されている自転車保険

一般的に販売されている自転車保険では、事故相手への損害を賠償する個人賠償責任保険と、運転者のケガ等に備える傷害保険がセットになっています。個人賠償責任保険に入っていれば、自治体による自転車保険への加入義務化の要件は満たしていることになりますが、個人賠償責任保険だけでは自転車を運転していた自分自身がケガをした時に補償が受けられません。そのため、一般的に販売されている自転車保険は傷害保険がセットとなった補償内容となっているのです。

なお、相手に重大なケガを負わせるような自転車事故は、高額賠償が発生する可能性があります。そのようなリスクに備えて、個人賠償責任保険の補償金額は1億円以上や無制限に設定するのが望ましいでしょう。

自転車保険に加入できる場所

自転車保険は、インターネット経由やサイクルショップ、自転車安全整備店、コンビニエンスストア、保険代理店等、さまざまな場所で加入できます。

例えば、いろいろな保険を比較検討するならインターネットが便利ですが、自分に合った保険を選ぶにはある程度の情報収集力が求められます。また、サイクルショップやコンビニエンスストアなら手軽に自転車保険に加入できますが、契約できるのはその店で提携している保険会社の商品のみです。もし、自分に合った補償内容を専門家に相談したいという場合は、店舗へ出向く手間はありますが、保険会社や保険代理店等がおすすめです。

自転車保険に入れる場所ごとに、それぞれの特徴を以下の表にまとめました。メリットとデメリットを比較して、加入しやすい方法を選ぶとよいでしょう。

■自転車保険に加入できる場所や方法

インターネット |

|

|---|---|

| サイクルショップ |

|

自転車安全整備店 |

|

コンビニエンスストア |

|

保険会社、保険代理店等の保険ショップ |

|

どのような人に自転車保険が必要なのか

自転車保険への加入・検討が必要なのは、まず、自転車保険への加入が条例で義務化、または努力義務化されている地域で自転車を利用する人です。住んでいる地域が自転車保険加入の義務化、または努力義務化の対象でなくても、通学や通勤等で利用する地域が対象であれば、加入を検討する必要があります。

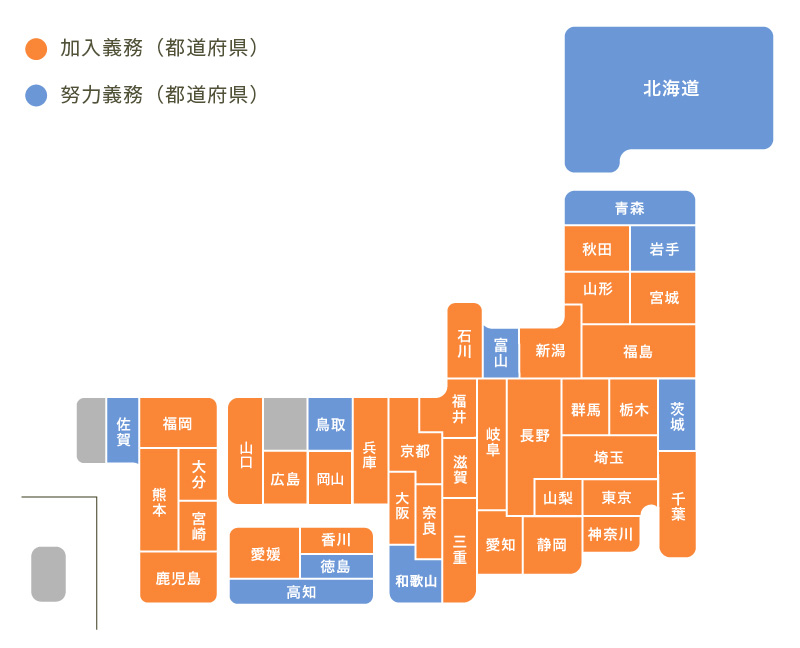

2025年8月現在、条例で自転車保険への加入が義務化、または努力義務化されている自治体は以下のとおりです。

■自転車保険加入の義務化に関する条例の制定状況(2025年8月1日現在)

※出典:「自転車損害賠償責任保険等への加入促進」(国土交通省)

(https://www.mlit.go.jp/road/bicycleuse/promotion/pdf/situation.pdf)を基に作成

また、自転車に乗る人であれば、年齢や利用頻度にかかわらず、自転車事故の加害者になったり自分がケガをしたりするリスクがあります。リスク回避のために、通勤や通学、買い物等、日常生活で自転車を利用する人は、自転車保険への加入をおすすめします。子どもや学生等、未成年者が自転車を利用する場合は、その保護者が自転車保険への加入を検討しましょう。

自転車保険の義務化については、以下の記事をご覧ください。

自転車保険の加入義務化とは?入らない時の罰則は?対象地域等も解説

自転車保険を選ぶ時のポイント

一口に自転車保険といっても、保険会社によってさまざまな種類があります。自転車保険を選ぶ際には、次のようなポイントを意識するとよいでしょう。

補償の内容

自転車保険に入る時には、補償内容を事前にきちんと確認することが大切です。自転車保険の主な補償は以下のとおりです。自分にとって必要な補償が備わっているかどうかをしっかりチェックしましょう。

・死亡保険金

自転車事故によって被保険者(運転者)が死亡した場合に、死亡保険金が支払われます。

・通院や入院、手術の給付金

自転車事故によって被保険者(運転者)がケガを負い、通院や入院、手術が必要になった場合に、通院給付金や入院給付金、手術給付金が支払われます。特に、自転車保険で多く給付されている通院給付金は、通院日数分の補償がされますが、通院と認められる内容や、支払限度日数は保険会社や商品によって異なるため確認が必要です。

・損害賠償への補償

自転車事故による相手方への損害賠償に対する補償です。高額な賠償責任にも対応できる保険を選びましょう。

・弁護士費用の補償

事故による被害を受け、相手方への損害賠償請求を弁護士に委任した場合の費用や、弁護士に法律相談をした時の費用が補償されます。

高額な賠償責任に対応できるか

自転車事故で他人に重大なケガを負わせたり、死亡させてしまったりした場合は、高額な賠償責任が発生します。これは、自転車を運転していたのが子どもや高齢者であっても、責任能力があれば賠償責任が発生することに変わりはありません。また、自転車事故の加害者が責任能力の認められない未成年の場合は、保護者が賠償責任を負うとされています。

実際、以下のように、自転車事故で1億円近い賠償金の支払いが命じられた例もあります。自転車保険に加入する際には、万が一の事態にも対応できる保険を選びましょう。

■自転車での加害事故例

| 判決認容額(※) | 事故の概要 |

|---|---|

| 9,521万円 | 男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった(神戸地方裁判所、2013年7月4日判決)。 |

| 9,330万円 | 男子高校生が夜間、イヤホンで音楽を聞きながら無灯火で自転車を運転中に、パトカーの追跡を受けて逃走し、職務質問中の警察官(25歳)と衝突。警察官は、頭蓋骨骨折等で約2か月後に死亡した(高松高等裁判所、2020年7月22日判決)。 |

| 9,266万円 | 男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失等)が残った(東京地方裁判所、2008年6月5日判決)。 |

※判決認容額とは、上記裁判における判決文で加害者が支払いを命じられた金額のこと(金額は概算額)。

上記裁判後の上訴等により、加害者が実際に支払う金額とは異なる可能性がある

※出典:「自転車での加害事故例」(一般社団法人日本損害保険協会)(https://www.sonpo.or.jp/)

すでに契約中の保険を確認

自転車保険に入る前には、すでに契約中の保険で対応できるかどうかの確認が必要です。必要な補償が個人賠償責任保険のみであれば、自動車保険や火災保険、傷害保険の特約として加入できるものがあります。また、クレジットカードのセットサービスとして個人賠償責任保険を利用できることもあります。すでに契約している保険で十分カバーできているなら、新たに自転車保険に入る必要はありません。重複して保険料を支払わなくて済むように、現在契約中の保険やクレジットカードのセットサービスをあらためて見直してみましょう。

自転車保険への加入方法を知って適切な保険を選ぼう

自転車に乗る以上、誰でも事故の加害者や被害者になる可能性があります。万が一の自転車事故に備えるには、自転車保険のさまざまな加入方法や特徴を知り、必要な補償が含まれている保険を選ぶことが大切です。

「どのような自転車保険を選べばいいかわからない」という場合は、保険の専門家に相談するとよいでしょう。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。自分に合った自転車保険を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

※特約の名称や補償内容は保険会社ごとに異なります。

※当ページでは自転車保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

(2025年8月承認) B25-200787

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。