子どもに自転車保険は必要?家族で入れる種類や選び方を解説

ここでは、子どもの自転車事故のリスクや自転車保険の必要性、自転車事故に備えるために必要な補償内容、ケース別に見る保険の選び方等について解説します。

この記事のポイント

- 自転車乗車中の死傷者数は、未成年者がもっとも多い

- 子どもであっても自転車事故で加害者になると、高額な損害賠償義務を負うことがある

- 子どもの自転車事故に備えるなら「個人賠償責任補償」と「傷害補償」が必要

- 自転車保険に加入する前に、現在契約中の保険やクレジットカード等の付帯保険を確認すること

万が一の自転車事故に備えて、子どもにも自転車保険が必要

万が一の自転車事故に備える方法のひとつに、自転車保険があります。自転車保険は、自転車事故による運転者のケガや相手への賠償に備えるための保険です。家庭によっては、「子どものうちから自転車保険に加入する必要はあるのだろうか」「子どもなら自転車事故を起こしても大事には至らないのでは」等と考える人もいるかもしれません。

子どもが1人で自転車に乗れるようになると、習い事や通学、遊びに行く時等に自転車を利用する機会が多くなります。自転車に乗って出掛けることが増え、行動範囲が広がると、交通事故にあう可能性も高まります。

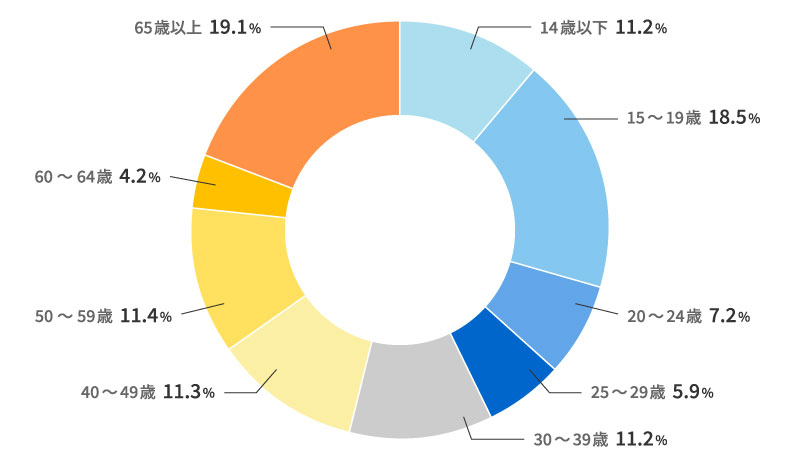

交通事故は、自転車だからと軽く考えることはできません。以下のように、自転車乗車中の死傷者数は、未成年者(20歳未満)がもっとも多いという調査結果が出ているのです。自転車事故による死傷者は、14歳以下が11.2%、15~19歳以下が18.5%と、20歳未満が約3割を占めています。

■自転車乗車中の年齢層別交通事故死傷者数の割合

※出典:「知っていますか?自転車の事故~安全な乗り方と事故への備え~(2024年8月版)」(一般社団法人日本損害保険協会)P.2

(https://www.sonpo.or.jp/report/publish/bousai/ctuevu00000053ot-att/book_bicycle.pdf)を基に作成

また、警視庁の「各種交通事故発生状況(令和7年上半期)」によれば、子ども(幼児・小学生・中学生)の交通人身事故のうち、自転車乗車中の事故の割合は68.1%です。子どもの自転車事故は出会い頭の衝突がもっとも多く、原因としては、交差点での安全確認が不十分なことや、一時停止しなかったこと等が挙げられます。

子どもは、大人に比べて視野が狭いことから、危険を察知しにくい傾向があります。特に年齢が低いと、周囲によく注意を払わなかったり、自転車の操作を誤ってバランスを崩したりすることもあるかもしれません。子どもの自転車事故の危険性を考えると、保険に加入する必要性は高いといえるでしょう。

※出典:警視庁「各種交通事故発生状況(令和7年上半期)」

https://www.keishicho.metro.tokyo.lg.jp/about_mpd/jokyo_tokei/tokei_jokyo/vta.html

自転車事故で子どもが加害者になるとどうなる?

自転車事故で加害者になると、たとえ未成年の子どもであっても、高額な損害賠償義務を負うことがあります。自転車は免許がなくても運転でき、子どもから高齢者まで多くの人が手軽に利用できる乗り物です。しかし、自転車は道路交通法では軽車両に位置付けられており、「車」の一種として扱われます。事故を起こしてしまった時は、道路交通法上の交通事故に該当し、被害者に対して高額な賠償責任が発生する可能性もあります。

以下の自転車での加害事故で高額な賠償金が発生した例を見ると、1億円近くの金額の支払いが命じられたケースもあるため、自転車保険での相手に対する補償金額は1億円以上に設定するのが望ましいといえます。

■自転車での加害事故で高額な賠償金が発生した例

| 判決認容額※ | 事故の概要 |

|---|---|

| 9,521万円 | 男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった(神戸地方裁判所、2013年7月4日判決)。 |

| 9,330万円 | 男子高校生が夜間、イヤホンで音楽を聞きながら無灯火で自転車を運転中に、パトカーの追跡を受けて逃走し、職務質問中の警察官(25歳)と衝突。警察官は、頭蓋骨骨折等で約2か月後に死亡した(高松高等裁判所、2020年7月22日判決)。 |

| 9,266万円 | 男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失等)が残った(東京地方裁判所、2008年6月5日判決)。 |

※判決認容額とは、上記裁判における判決文で加害者が支払いを命じられた金額です(金額は概算額)。上記裁判後の上訴等により、加害者が実際に支払う金額とは異なる可能性があります。

※出典:一般社団法人日本損害保険協会「自転車での加害事故例」

https://www.sonpo.or.jp/

もし自転車保険に未加入の状態で自転車事故を起こしてしまい、他人を死傷させたり、物を壊したりした場合、支払う賠償金はすべて自己負担です。自転車事故の加害者が未成年だった場合は、その保護者に監督義務違反があり、事故との間に因果関係が認められると、保護者が賠償責任を負うことになります。

多くの自治体で自転車保険は加入義務化されている

近年では、多くの自治体で、自転車保険への加入が義務化、または努力義務化されています。その背景には、死亡事故等を含む自転車関与事故の発生件数が年々増加傾向にあることが挙げられます。

自転車保険に未加入で重大事故を起こした場合、加害者は高額な損害賠償責任を負うかもしれません。また、その一方で、被害者は十分な補償を受けられない可能性も考えられます。自転車事故によって被害者と加害者の双方が経済的に困る事態を防ぐため、全国的に自転車保険への加入義務化が広がっているのです。

2025年8月1日時点においては、34都府県で自転車保険への加入を義務化、10道県で努力義務化する条例が制定されています。国からも、都道府県に対して、条例等による自転車保険への加入義務化を推進しています。

自転車保険への加入が義務化されている自治体では、保険に未加入で自転車を運転することは条例違反です。条例違反に対するペナルティは現在のところ定められていませんが、自治体によっては、今後罰則が強化されるかもしれません。

自転車保険の加入義務化については、以下の記事をご覧ください。

自転車保険の加入義務化とは?入らない時の罰則は?対象地域等も解説

子どもの自転車事故に備えるために必要な補償内容

子どもの自転車事故に備えるために必要な補償には、自転車事故で人や物に損害を与えた時の賠償に備える「個人賠償責任補償」と、子ども自身のケガに備える「傷害補償」の、大きく2つがあります。それぞれどのような補償内容なのかを見ていきましょう。

個人賠償責任補償

個人賠償責任補償とは、他人にケガをさせたり、他人の物を壊したりした際に生じる損害賠償に対応できる補償です。自転車事故をはじめ、日常生活で誤って他人にケガをさせたり、他人の物を壊したりして、法律上の損害賠償責任を負った際に補償が受けられます。自転車事故による高額賠償が発生するリスクに備えて、補償金額は1億円以上に設定するのが望ましいといえます。

個人賠償責任補償は、自転車保険の他、自動車保険や火災保険、傷害保険等の特約としてセットすることが可能です。

なお、多くの自治体で加入が義務化、または努力義務化されている自転車保険とは、自転車の利用時に他人にケガを負わせた場合等の補償がある保険を指しています。そのため、補償内容に個人賠償責任補償が含まれていれば、「自転車保険」である必要はありません。

傷害補償

傷害補償は自分、つまり子ども自身が自転車事故でケガをした場合に備える補償です。日常生活でのケガによる入院や通院、手術、死亡等に対して補償が受けられます。なお、病気の場合は対象外です。

個人賠償責任補償が含まれる保険に加入していれば、自治体で努力義務化されている自転車保険の役割は果たしていることになります。しかし、それだけでは自分自身がケガをした時の補償が受けられません。

そのため、一般的な自転車保険では、事故相手に対する損害賠償に備える個人賠償責任補償と、運転者のケガ等に備える傷害補償がセットになっています。

子どもの自転車事故に備える保険の選び方

子どもの自転車事故に備える保険を検討する際は、子どもだけを補償対象にするのか、他の家族も含むのかによって、選び方が変わってきます。また、新たに自転車保険に加入しなくても、すでに加入中の保険で対応できる場合もあります。子どもの自転車保険の選び方について、ケースごとに見ていきましょう。

子どものみを対象とした保険を検討する場合

自転車に乗るのが子どもだけという場合は、子どもを対象とした自転車保険を選ぶのがおすすめです。基本的に、自転車保険は、自転車に乗る人を被保険者(保険の補償を受ける人)とします。子どもを対象とする場合は、保護者が契約者、子どもを被保険者として、自転車保険に加入することになります。なお、子ども向けの保険商品の場合は、加入にあたって年齢制限等が設けられている場合があるため、事前に確認が必要です。

また、子どものみを補償対象とする場合、単体の自転車保険への加入の他、学校やPTA等を窓口として加入できる団体保険や総合補償制度等に加入するという方法もあります。補償内容は加入する保険や制度によって異なりますが、多くは、誤って他人にケガをさせたり、他人の物を壊したりした際の個人賠償責任補償が含まれています。一般的には入学や進級のタイミングで案内がありますが、加入時期が定められていることもあるため注意しましょう。不明な場合は学校やPTA等に問い合わせてみてください。

家族で入れる保険を検討する場合

子どもの他にも自転車に乗る家族がいる場合は、家族向けプランのある自転車保険への加入を検討するといいでしょう。自転車保険には、被保険者本人のみを補償する「個人型」「本人型」の他に、「家族型」「ファミリー型」等がある保険商品も多くあります。家族向けプランに加入することで、子どもだけではなく、その家族も補償の対象とすることが可能です。

家族向けのプランで自転車保険に加入する際には、契約者、被保険者はともに保護者となります。補償対象となる家族の範囲は、被保険者本人とその配偶者、同居の子どもや親族、別居の未婚の子どもです。兄弟姉妹等、自転車に乗る子どもが複数人いる場合も、家族で入れるタイプの自転車保険がおすすめといえます。

加入中の保険の特約やクレジットカード等の付帯保険がある場合

加入中の保険の特約やクレジットカード等の付帯保険があり、補償内容が十分であれば、新たに自転車保険に加入する必要はありません。重複して保険料を払込まなくて済むように、現在契約中の保険やクレジットカード等の付帯保険の補償内容をしっかり確認することがポイントです。

加入中の保険の例としては、自動車保険や火災保険、傷害保険等の特約として個人賠償責任補償がセットされていたり、クレジットカード等の付帯サービスとして個人賠償責任保険を利用できたりする場合が挙げられます。ただし、あくまで個人賠償責任補償であって、自身のケガへの補償は含まれていないことに注意が必要です。

また、子どもの自転車に「TSマーク」が貼られていれば、原則として賠償責任補償や傷害補償等が付帯されています。TSマークは、自転車安全整備士が点検整備して、安全な普通自転車(道路交通法に定められた基準に適合した自転車)であることを確認した時に貼付されるマークです。

TSマークの付帯保険の補償は、事故の相手や運転者等の「人」に対する損害のみに限られ、「物」に対する補償は受けられません。また、TSマークには1年間の有効期限があるため、TSマークを継続したい場合は、毎年、自転車安全整備店で整備点検を受け、更新する必要があります。

TSマークについては、以下の記事をご覧ください。

TSマークとは?料金や付帯保険の内容、自転車保険との違いを解説

子どもの万が一の自転車事故に備えて、保険への加入を検討しよう

子どもであっても、1人で自転車に乗る機会が増えれば、自転車事故を起こしてしまうリスクが高まります。自転車事故で加害者になってしまうと、子ども自身がケガをするリスクだけではなく、高額な賠償責任が発生する可能性も考えなくてはなりません。このようなリスクに備えるには、子どもに交通ルールをしっかりと教えると同時に、保険への加入を検討することをおすすめします。

自転車事故に備えるために保険への加入を検討する際には、子どもや家族にとって必要な補償内容が含まれている保険を選ぶことが大切です。すでに加入中の保険で対応できる場合もあるので、個人賠償責任補償が重複しないようにしっかりチェックしておきましょう。

「子どもの自転車保険の選び方がわからない」「必要な補償を確認したい」という場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。自転車保険を検討したい場合や、加入中の補償内容を確認したい場合は、ぜひ「ほけんの窓口」へご相談ください。

- ※特約の名称や補償内容は保険会社ごとに異なります。

- ※当ページでは自転車保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

(2025年10月承認)B25-201035

子どもの自転車事故に備える保険についてよくある質問

子どもの自転車事故に備える保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 自転車事故に備えて子どもも保険が必要ですか?

- 子どもが自転車に乗る機会が増えると、交通事故にあう可能性も高まるため、保険の必要性は高いといえるでしょう。子ども自身のケガのリスクの他、自転車事故で加害者になってしまった場合、たとえ子どもであっても、高額な損害賠償義務を負うことがあります。このようなリスクに備えるには、自転車保険に加入するのもひとつの方法です。

- 子どもが自転車事故の加害者になるとどうなりますか?

- 自転車事故で加害者になると、未成年の子どもであっても、高額な損害賠償義務を負うことがあります。自転車関与事故の発生件数が年々増加しており、死亡事故等の重大な事故も少なくありません。こうしたリスクに備えるためには、個人賠償責任補償のある保険への加入がおすすめです。実際に自転車事故で高額な賠償金の支払いが命じられた例を見ると、補償金額は1億円以上に設定するのが望ましいでしょう。

- 家族も補償対象になる自転車保険はありますか?

- 子どもだけではなく家族も補償対象となる自転車保険を検討する場合は、「家族向けプラン」のある自転車保険をおすすめします。家族向けプランの場合、補償対象となる家族の範囲は、被保険者本人とその配偶者、同居の子どもや親族、別居の未婚の子どもです。

- 加入中の保険の特約やクレジットカード等の付帯保険がある場合でも、自転車保険への加入が必要ですか?

- 相手への補償や自分自身のケガ等への補償内容が他の保険で十分カバーできるのであれば、自転車保険へ加入する必要性は低いといえます。

重複して保険料を払込まなくて済むように、現在契約中の保険やクレジットカード等の付帯保険、TSマークについて、あらためて確認することをおすすめします。その際は、十分な補償内容かどうかをしっかり確認することがポイントです。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。