出産手当金と産休手当の違いは?いくらもらえるか、申請方法も紹介

他にも「出産育児一時金」や「育児休業給付金」等、出産や育児をサポートする制度はいくつかあります。名称や仕組みが似ている制度も存在するため、混同してしまう方もいるかもしれません。

本記事では、それぞれの制度の概要や違い、支給条件等をわかりやすくまとめました。また「実際にいくらもらえるのか?」が確認できるように、計算方法についても解説します。

出産手当金とは? 「産休手当」とは何が違う?

出産手当金は、健康保険から支給される公的な給付金です。

産休中は「ノーワークノーペイ(「働かなければ賃金は発生しない」という考え方)」の原則により、勤務先によっては無給の扱いになります。そのような場合でも、健康保険に加入して一定の要件を満たすと、法定給付として「出産手当金」が支給されます。

一方で、なかには産休中に給与の一部または全額を支給する企業も存在します。これは企業独自の制度であり、出産手当金と区別をするために、通称で「産休手当」と呼ばれることもあります。

以下では、健康保険から支給される出産手当金と、企業独自の産休手当の違いをまとめました。

| 項目 | 出産手当金 (公的な制度) | 産休手当 (企業独自の制度) |

|---|---|---|

| 制度の目的 | 出産前後に休業する場合の収入保障 | 各企業による従業員の生活支援 |

| 支給元 | 健康保険(社会保険) | 勤務先の企業(任意) |

| 支給条件 | ・健康保険の被保険者本人であること | ・企業が制度として定めていること |

| 支給額 | 標準報酬日額×3分の2×支給日数 | 企業によって異なる |

| 対象期間 | 出産予定日の42日前~出産後56日間 (多胎妊婦は98日前から) | 企業によって異なる |

| 制度の有無 | 公的な法定制度であり、全国共通で利用可能 | 任意制度のため、実施していない企業もある |

| 税金・社会保険料 | ・非課税 | ・給与として支給される場合は課税対象 |

出産手当金と産休手当は併用も可能で、産休手当が出産手当金の日額より少ない場合に限り、その差額分だけ出産手当金を受取れます。

他の手当もある?「出産育児一時金」等混同されやすい制度との違い

出産手当金と混同されやすい制度に「出産育児一時金」や「育児休業給付金」があります。

出産育児一時金は、健康保険や国民健康保険に加入している方が、妊娠4か月以降で出産すると受取れる手当金です。2023年に増額され、2025年8月現在は1人あたり原則50万円が支給されるようになりました。複数の子(双子等)を出産した場合は、その人数分の支給を受けられます。

育児休業給付金は、雇用保険に加入している方が、育児休業を取得した場合に支払われる給付金です。一定の条件を満たせば、男女問わず受取ることができます。

各制度を区別するために、以下ではそれぞれの概要や目的をまとめました。以下の違いをきちんと押さえて、利用できる制度を確認してみましょう。

| 制度名 | 目的 | 支給元 | 支給対象 | 金額目安 | 支給タイミング |

|---|---|---|---|---|---|

| 出産手当金 | 産前産後の収入減への保障 | 健康保険 | 労働者本人 | 標準報酬日額×3分の2×支給日数 | 出産前後 |

| 出産育児一時金 | 出産費用の負担軽減 | 健康保険 | 労働者本人と被扶養者 | 1人あたり原則50万円 | 出産時 |

| 育児休業給付金 | 育児休業中の収入減の補填 | 雇用保険 | 労働者本人 | 育休開始180日目までは月収の67% | 育休中 |

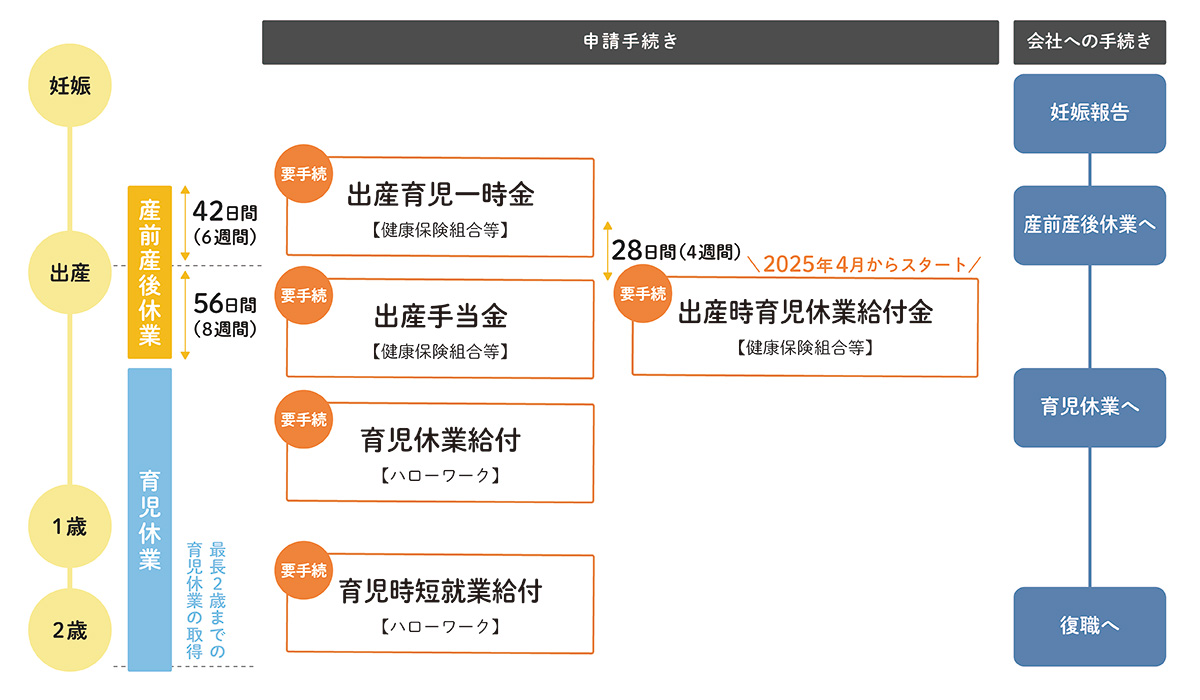

どの手当がいつもらえる? 制度全体の流れを時系列で整理

出産・育児にかかわる手当を漏れなく受取るには、各制度の申請時期を把握しておくことが必要です。実際には「どの手当をいつ受取れるのか」がわかりづらいため、以下では制度全体の流れをフローチャートにまとめました。

各制度の要件を満たすには、健康保険組合やハローワーク、勤務先での手続きが必要です。全体の流れを整理した上で、具体的なスケジュールを立てておきましょう。

申請は会社がやってくれる? 必要書類と手続きの流れ

一般的に出産手当金の申請は、従業員本人に代わって企業が行います。ただし、申請書は事前に提出する必要があるため、手続き全体の流れを把握しておきましょう。

<出産手当金の手続きの流れ>

- 産休前に勤務先から申請書を受取る

- 申請書に必要事項を記入する

- かかりつけの医師または助産師に、必要事項を記入してもらう

- 申請書を勤務先に提出する

- 会社が内容を確認・記入した上で、健康保険組合に送付する

以下では、出産手当金を申請する時のチェックリストをまとめました。

| 出産前に準備しておくこと | チェック | |

|---|---|---|

| 1 | 健康保険の被保険者であることを確認する | □ |

| 2 | 勤務先の担当窓口を確認する | □ |

| 3 | 出産予定日を確認する | □ |

| 4 | 出産手当金支給申請書のフォーマットを入手する | □ |

| 5 | 医師の証明がもらえるタイミングを確認する | □ |

| 6 | 勤務先から給与が出るかを確認する | □ |

| 7 | 退職予定がある場合はスケジュールを調整する | □ |

| 8 | 家族の扶養に入る方は時期に注意する | □ |

出産手当金はいくらもらえる?収入別のシミュレーション

出産手当金の総支給額は、「標準報酬日額×3分の2×支給対象日数」の式で計算されます。

標準報酬日額とは、健康保険で定められた標準報酬月額(※)を30で割った金額です。標準報酬月額は毎月の給与等で決まるため、出産手当金の支給額は人によって異なります。

※各健康保険の団体が定めている、報酬の月額区分です。年度によって区分が変わることもあるので、最新の等級表を確認しておきましょう。

以下では支給対象日数を98日として、3パターンの支給額をシミュレーションしました。

- 【ケース1】標準報酬月額が20万円の場合

(20万円÷30)×2/3×98日=約435,555円 - 【ケース2】標準報酬月額が30万円の場合

(30万円÷30)×2/3×98日=約653,333円 - 【ケース3】標準報酬月額が40万円の場合

(40万円÷30)×2/3×98日=約871,111円

| 標準報酬月額 | 出産手当金(日額) | 支給対象日数 | 支給総額 |

|---|---|---|---|

| 20万円 | 約4,444円 | 約98日 | 約435,555円 |

| 30万円 | 約6,666円 | 約98日 | 約653,333円 |

| 40万円 | 約8,888円 | 約98日 | 約871,111円 |

自身の支給額についても、上記を参考にしながら計算してみましょう。

注意点や落とし穴

出産手当金の申請にあたっては、気づかないうちに支給対象から外れてしまうケースも見られます。満額を受取りたい方は、以下の注意点を踏まえて準備を進めましょう。

出産日の翌日から2年以内の申請が必要

出産手当金の申請期限は、出産のために労務に就かなかった日ごとに、その翌日から2年以内です。この期間を過ぎると一切受給できなくなるため、出産前からスケジュールを組んでおき、早めに勤務先の人事や総務に確認をしておきましょう。

また、出産直後に必要書類(医師の証明等)をそろえておくと、手続きをスムーズに進められます。

受給してから扶養内に切り替えると安心

被扶養者は出産手当金の対象外になるため、退職や手続きの時期は余裕をもって調整しましょう。出産手当金を受給してから扶養内に切り替えると、申請のミスを防ぎやすくなります。

退職を予定している方は、健康保険組合等に受給条件を確認することも忘れないようにしてください。

育児休業給付金との重複受給は減額の可能性あり

出産手当金と育児休業給付金は、同時に満額を受取ることができません。もし受給期間が重なると、調整によって育児休業給付金が減額される可能性があります。

そのため、基本的には出産手当金の対象期間(出産前42日から産後56日まで)が終わってから、育児休業へ移るように調整することが大切です。人事の担当者等と相談しながら、育児休業の開始日を慎重に決めましょう。

妊娠中に加入している健康保険との関係

妊娠中に健康保険の加入状況を変更すると、出産手当金を受取れなくなる可能性があります。以下では、該当する主なケースと注意点をまとめました。

| ケース | 受給の可否 | 概要・注意点 |

|---|---|---|

| 妊娠中に退職し、扶養に入る | × | 被保険者ではなくなるため、対象外になる |

| 妊娠中に退職し、任意継続する | × | 任意継続は対象外になる |

| 妊娠中に転職する | △ | 空白期間ができないように調整の必要あり |

| 妊娠中に産休を開始し、その後に退職する | 〇 (要件を満たした場合) | 退職後も受給可能 |

| 妊娠中に会社員として保険加入する | 〇 (要件を満たした場合) | 加入期間が短いと、要件を満たせない場合もある |

出産手当金は、産休中の全収入を補償するものではなく、あくまで一部を補うための制度です。支給額は「給与の約3分の2×支給対象日数」が目安となるため、予期せぬ医療費等が重なると、家計が苦しくなってしまう可能性もあります。

妊娠中や出産時にかかる費用やリスクをカバーするには、民間の医療保険に加入するという選択肢も。

以下の記事では「妊活前・妊娠前や妊娠中に加入を検討しておきたい保険」や「妊娠中に医療保険に加入する際の注意点」等について詳しく紹介しています。

妊娠中に加入したい保険は?出産までの費用やリスク、公的制度を解説

実際にもらえるか不安…出産手当金のよくある質問

- 扶養内でも出産手当金はもらえる?

- 出産手当金の対象者は、健康保険の加入者本人です。出産をする人が被扶養者(扶養内)に該当する場合、出産手当金の申請はできません。

- 退職予定だけど申請できる?

- 通常、出産手当金は健康保険に加入している労働者(雇用されている人)が受給できるものです。ただし「退職前に1年以上継続して、健康保険に加入していた」「産休後、対象の期間内に退職日を迎えた」等の要件を満たせば、退職する場合でも出産手当金を受給できます。

- パートや派遣でも対象になる?

- 出産手当金は、雇用形態に関係なく受取れます。健康保険の被保険者である等、支給要件を満たしている方であれば、パートや派遣社員等も支給対象になります。

- 産休前に転職した場合はどうなる?

- 転職した場合でも、健康保険の被保険者資格が途切れない方は、出産手当金の支給対象になります。ただし、加入期間に空白があると要件を満たせなくなる場合があるので、転職先での勤務開始日や健康保険の資格取得日は事前に確認してください。

- 自営業やフリーランスでも出産手当金はもらえる?

- 自営業や個人事業主、フリーランスの方は、出産手当金の対象外になります。出産手当金は、会社員や公務員等の被雇用者向けの制度であるため、国民健康保険の加入者は申請できません。

制度を正しく理解し、確実に各種手当を受取るために

産前産後の手当を受取るには、制度の名称にまどわされず、早めに申請の準備を始めることがポイントです。出産の前には社会保険の加入状況と、各制度の受給要件をきちんと確認しておきましょう。

出産手当金にかかわらず、各種手当を受取るには申請をしなければなりません。知らないと損をする制度なので、余裕をもって情報収集を行い、具体的なスケジュールを立てることが重要です。

疑問点や不安なことが生じた場合は、社会保険労務士や会社の人事担当者、健康保険組合等に相談してみましょう。

- ※本コラムは、2025年10月現在の社会保障制度の概要についての説明です。詳細につきましては、所轄の年金事務所等にあわせてご確認ください。

監修者プロフィール

高橋 禎美

ファイナンシャルプランナー(CFP)、FP1級、一種証券外務員

大手アパレル会社在職中に FP資格を取得し独立。

投資がこわい・わからない投資初心者の女性向けにマネー相談、相続相談、セミナーを開催。執筆多数。

カラーアドバイザーとしてパーソナルカラー診断、骨格診断をベースにしたスタイリング提案も人気。お金もおしゃれも手に入れたい女性を応援している。