収入保障保険をおすすめする理由は?

~必要性が高い人の特徴やデメリットも解説~

収入保障保険は、生計を支えている人の万が一に備える保険です。被保険者が死亡した時や高度障害状態になった時に、毎月決まった保険金が満期まで支払われる特徴があります。保険金を一括で受取る定期保険とは異なり、収入保障保険は毎月決まった金額を受取ることができます。万が一の際にのこされた家族の生活を守りたいと考えている人は加入を検討するとよいでしょう。収入保障保険はさまざまな保険会社が取扱っていますが、どのようなポイントに注目して選べばよいのかわからない人も多いのではないでしょうか。こちらの記事では、収入保障保険をおすすめする理由や必要性が高い人の特徴、デメリットを解説していきます。

収入保障保険の基礎知識

収入保障保険は死亡保険のひとつで、被保険者の死亡や高度障害状態に備えたい時に活用できます。被保険者が死亡した時や高度障害状態になった時、保険金受取人が満期まで毎月保険金を受取れる点が特徴です。まずは、収入保障保険の基礎知識について解説していきます。

収入保障保険とは

収入保障保険とは、被保険者の死亡や高度障害状態等の万が一に備えられる保険です。

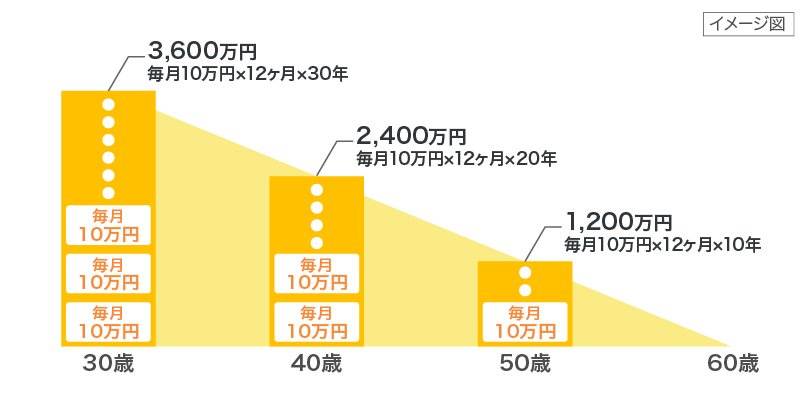

保険金の支払事由に該当したら、保険金受取人は毎月決まった金額の保険金を受取ることができます。支払事由に該当せず保険期間満了に近づくほど、被保険者の死亡や高度障害状態になった時、受取ることができる保険金の総額は少なくなるのが特徴です。

「一家の大黒柱の万が一の際、子どもが独立するまでの生活費を保険でカバーしたい」という場合等で有効活用できる保険といえるでしょう。収入保障保険は、解約返戻金や満期保険金は一般的にはありません。あくまでも「万が一の際、のこされた家族の生活費となる保険金を定期的に受取れる」という特徴を押さえておきましょう。

保険期間は契約時に、「60歳まで」「65歳まで」等の歳満了と、10年・20年といった年満了のどちらかを選択できます。子どもが独立するまで、配偶者の年金受給が始まるまで等、タイミングに合わせて保険期間を設定することが重要です。

収入保障保険と定期保険・終身保険・就業不能保険の違い

収入保障保険を検討する際、比較するとよい保険種類が3つあります。

- 定期保険

- 終身保険

- 就業不能保険

それぞれ保険期間や保険金増減の有無、保険金の受取り方法等に違いがあります。

定期保険は、一定期間の死亡保障を用意したい場合におすすめの保険です。ライフステージに合わせて必要な保障を柔軟に見直しやすい点がメリットです。

定期保険については、以下の記事をご覧ください。

定期保険とは?特徴や終身保険との違いをわかりやすく解説

終身保険は、一生涯にわたって死亡保障を得たい人におすすめの保険です。解約時には解約返戻金を受取れるため、死亡時の保障だけでなく、必要に応じて子どもの教育資金や老後の資金に充てることも可能です。契約後、短期間で解約すると解約返戻金が払込保険料を下回ることがあるので注意しましょう。

終身保険については、以下の記事をご覧ください。

終身保険とは?メリット・デメリットと種類についてわかりやすく解説

就業不能保険は、死亡保障はありませんが病気やケガで働けなくなった時に備えられる保険です。保険会社所定の働けない状態に該当すると、毎月保険金が支払われる特徴があります。対象となる病気やケガは保険会社によって異なりますが、精神疾患等もカバーしている保険もあります。健康保険の傷病手当金に保障を上乗せしたい人におすすめです。

就業不能保険については、以下の記事をご覧ください。

就業不能保険とは?働けなくなった時の保険の必要性について解説

<収入保障保険と定期保険・終身保険・就業不能保険の違い>

| 収入保障保険 | 定期保険 | 終身保険 | 就業不能保険 | |

|---|---|---|---|---|

| 保険期間 | 一定期間 | 一定期間 | 一生涯 | 一定期間 |

| 保障内容 | 死亡保障 | 死亡保障 | 死亡保障 | 働けなくなった時の保障 |

| 保険金の変動 | 徐々に減少 | 一定 | 一定 | 一定 |

| 保険金の受取り方法 | 主に毎月 | 主に一括 | 主に一括 | 主に毎月 |

| 貯蓄性 | なし | なし | あり | なし |

収入保障保険をおすすめする理由

収入保障保険に加入すれば被保険者の死亡や高度障害に備えることができます。収入保障保険ならではのメリットや特徴について、詳しく解説していきます。

割安な保険料で手厚い保障を準備できる

収入保障保険は、受取る総額の保険金が徐々に減少していく特徴があります。そのため定期保険等の掛け捨て型保険の中でも保険料が割安です。また、健康状態や喫煙の有無によっては保険料が抑えられるタイプの保険もあります。日頃から健康を意識している人は、保険料を抑えられる可能性があります。保険料は家計にとって継続的に発生するコストなので、保険料を抑えられるのは大きなメリットです。家計の負担を抑えつつ、必要な保障は得たいと考えている人におすすめできる保険といえるでしょう。

保険金を計画的に使いやすい

収入保障保険は、保険金が定期的に支払われるため計画的に使いやすいメリットがあります。

定期保険や終身保険の場合、のこされた家族に保険金が一括で支払われます。のこされた家族がまとまった保険金を上手くやりくりできないと、保険に加入した意味がありません。しかし、収入保障保険の保険金は給料のように毎月受取ることができるため、のこされた家族にとって浪費するリスクは低いといえるでしょう。生活費や教育費等、子どもの成長に合わせて計画的に使うことができる点が収入保障保険のひとつのメリットです。

収入保障保険のデメリット・注意点

収入保障保険には多くのメリットがありますが、デメリットや注意点も存在します。加入後に後悔しないためにも、加入時にデメリットや注意点を把握しておくことが大切です。

満期間近の場合、受取る保険金額の総額が少なくなる

収入保障保険は、満期に近づくと保険金が少なくなる特徴を持ちます。満期間近の場合は十分な保険金を受取れない可能性があるため、事前に必要な保障額をシミュレーションすることが大切です。支払保証期間はありますが、場合によっては葬儀や相続対策費用等のまとまった資金をのこせない可能性も考えられます。満期間近の万が一に備えて、収入保障保険とは別の方法で備えることも検討する必要があるでしょう。

解約返戻金は基本的にはない、あってもわずか

収入保障保険に解約返戻金は基本的にはなく、あってもわずかです。保険期間満了まで保険金支払事由に該当しなかった場合、保険料は掛け捨てとなる点には注意しましょう。死亡や高度障害状態に備えられる保障を得つつ、貯蓄機能も欲しいという人にとってはデメリットと感じてしまう可能性があります。

収入保障保険のメリット・デメリットについては、以下の記事をご覧ください。

収入保障保険とは?他の保険との違いやメリット・デメリットを解説

収入保障保険がおすすめの人・必要性が高い人

収入保障保険は割安な保険料で保障を得られる保険ですが、すべての人におすすめできるわけではありません。以下で、収入保障保険がおすすめの人・必要性が高い人の例を紹介していきます。自身の環境や状況に応じて、収入保障保険が必要かどうか判断する材料にしてみてください。

小さな子どもがいる方

小さな子どもがいる方は、収入保障保険の必要性が高いといえます。収入保障保険は保険料を抑えつつも万が一の際にのこされた家族に毎月保険金が支払われるため、過不足なく保障を得ることができ、また保険料を抑えた分生活費に充てたり教育費に備えることもできます。

子どもの成長に伴い、小学校や中学校への進学等さまざまな費用が発生します。子どもがまだ小さく、これから多くの教育費が必要になる方は、収入保障保険の必要性が高まります。

自営業やフリーランスの方

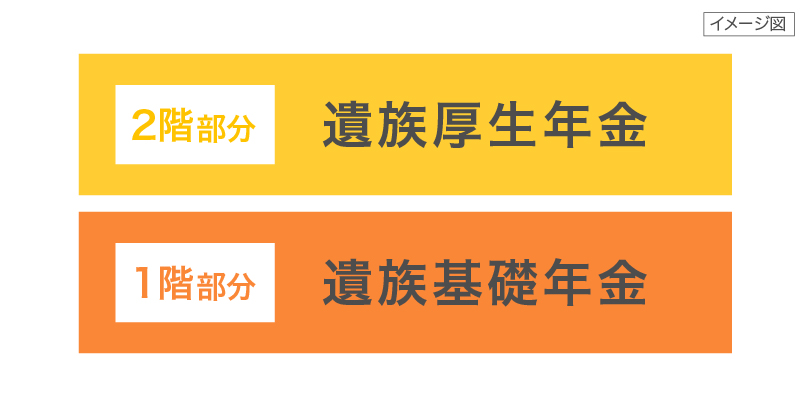

自営業やフリーランスの方は、収入保障保険の必要性が高いといえます。会社員や公務員の方は万が一の際、社会保障の「遺族基礎年金・遺族厚生年金」「障害基礎年金・障害厚生年金」の2階建ての年金が支給されます。しかし、自営業やフリーランスの方は「遺族基礎年金」「障害基礎年金」の1階建ての年金のみです。公的な保障が薄いため、収入保障保険で備える必要性が高まります。

一家の大黒柱の方

一家の大黒柱の方も、収入保障保険の必要性が高いといえます。

一家の大黒柱の方が万が一の際の経済的打撃は大きいです。のこされた家族が遺族年金を受取った場合でも、十分な生活費や教育費が用意できるとは限りません。上乗せとして収入保障保険に加入すれば、のこされた家族が安心して生活できる可能性が高まるでしょう。

収入保障保険のまとめ

収入保障保険は、死亡や高度障害に備えられる保険です。収入保障保険の特徴やメリット・デメリットを把握した上で、本当に必要かどうか検討することが大切です。今回紹介したポイントを参考にしながら、自分や家庭のニーズに合った収入保障保険を検討してみてはいかがでしょうか。自分だけでは収入保障保険を探すことが難しいと感じた場合は、保険の専門家に相談することをおすすめします。「ほけんの窓口」では、保険の専門家がお客さまに合った収入保障保険をご提案させていただきますので、お気軽にご相談ください。