就業不能保険はいらない?必要性や保障内容、メリット・デメリット

ここでは、就業不能保険の保障内容や、メリット・デメリットの他、就業不能保険の必要性が高い人、収入保障保険や所得補償保険との違い、加入を検討する際のポイント等について解説します。

この記事のポイント

- 就業不能保険は、病気やケガで働けなくなった時の収入減少に備えることができる

- 就業不能保険は月額給付や一時金等、給付金の受取り方によってタイプが分かれる

- 公的保険があるので就業不能保険は必要ないといわれることもあるが、収入減少を公的保険の保障ですべて補うのは難しい場合もある

- 就業不能保険は特に、国民健康保険に加入する個人事業主や貯蓄が少ない人には必要性が高い

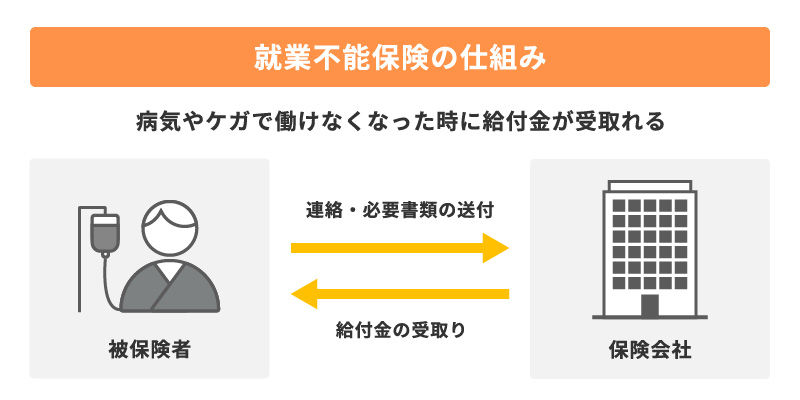

就業不能保険は働けなくなった時に備える保険

就業不能保険は、被保険者が病気やケガ等により働けなくなった時(保険会社所定の就業不能状態になった時)に、給付金が受取れる保険です。

長期間働けなくなることによる、収入の減少に備えることができます。

「就業不能状態」の定義は保険商品によって異なりますが、多くの場合、以下のいずれかにあてはまると就業不能状態に該当します。

<就業不能状態の一般的な定義>

- 病気やケガの治療のために長期間入院している

- 医師の指示により在宅療養で治療に専念している

- 障害等級1級または2級に認定された

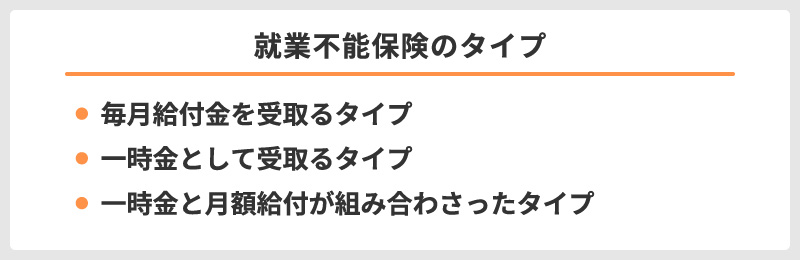

就業不能保険のタイプは3種類

就業不能保険は、給付金の受取り方や期間の違いによって、「毎月給付金を受取るタイプ」「一時金として受取るタイプ」「一時金と月額給付が組み合わさったタイプ」の3つに分けられます。

毎月給付金を受取るタイプ

毎月給付金を受取るタイプは、もっとも一般的なタイプで、就業不能状態が継続している間、毎月定額の給付金を受取ることができます。

給付期間は商品によって異なり、一定期間に限られるものから、保険期間満了まで続くものまでさまざまです。

一時金として受取るタイプ

一時金として受取るタイプは、就業不能状態が一定期間続くとまとまった金額の一時金が受取れます。

短期間の就業不能リスクに備える目的に適しています。

一時金と月額給付が組み合わさったタイプ

一時金と月額給付が組み合わさったタイプは、就業不能状態が一定期間続くと一時金が受取れ、就業不能状態が継続している間は月額の給付金をずっと受取れます。

初期の費用と継続的な生活費の両方をカバーしたい人に向いています。

就業不能保険の注意点

就業不能保険はいずれのタイプでも、就業不能状態となってから給付が開始されるまでに免責期間(給付対象外の期間)が設けられているのが一般的です。

免責期間は商品によって「60日」「180日」等のように決められており、就業不能状態となってもすぐには給付金を受取れません。

加入する際には必ず免責期間を確認するようにしましょう。

就業不能保険はいらないとされる理由

就業不能保険はいらないといわれる理由の多くは、公的保険によって一定の保障が受けられるからです。

例えば、公務員や会社員が病気やケガによって会社を休んだ場合、連続する3日間の待期期間を経過すれば、健康保険の傷病手当金の支給対象となり、最大1年6か月間、給与の3分の2程度の額を受取れます。

ただし、公的保険の保障だけで休業中の自分や家族の生活費をまかなうことができるかどうかは、確認しておく必要があります。特に、自営業者や個人事業主等が加入する国民健康保険には、傷病手当金がありません。

自身の働き方や貯蓄の状況によっては、就業不能保険等で備えることを検討してもいいでしょう。

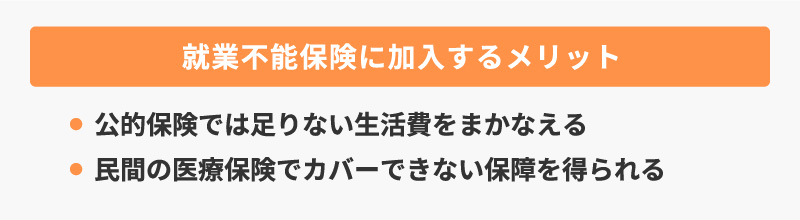

就業不能保険に加入するメリット

就業不能保険に加入することで、就業できなくなった場合の生活費の不安を軽減することができます。ここでは2つのメリットについて解説します。

公的保険では足りない生活費をまかなえる

就業不能保険に加入するメリットは、公的保険による保障だけでは足りない生活費をまかなえることです。

会社員や公務員等が加入する健康保険では、病気やケガによって働けなくなり、一定の条件を満たすと傷病手当金を受取れますが、それだけでは自分や家族の生活費のすべてをまかなうことは難しい可能性があります。

また、個人事業主等が加入する国民健康保険には、原則的に、傷病手当金がありません。そのような場合も、就業不能保険に加入すれば、公的保険による保障では足りない分を補うことができるのです。

民間の医療保険でカバーできない保障を得られる

民間の医療保険でカバーできない保障を得られることも、就業不能保険のメリットといえるでしょう。

民間の医療保険は基本的に入院や手術の際に給付金を受取れますが、退院後の在宅療養期間は保障対象外のことが多く、また、入院が長期化した場合、入院日数の上限により十分に保障されないこともあります。

一方、就業不能保険は、長期間働けなくなった場合に備える保険であるため、在宅療養や長期入院による収入減にも対応できるのが特徴です。

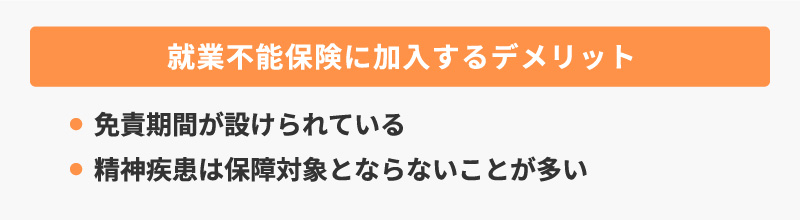

就業不能保険に加入するデメリット

就業不能保険にはさまざまなメリットがある一方で、デメリットもあります。

ここでは就業不能保険の2つのデメリットについて解説します。

免責期間が設けられている

就業不能保険のデメリットとして、免責期間が設けられていることが挙げられます。

一般的に就業不能保険は、60日や180日等の免責期間が設けられています。その間に回復して就業できる状態になった場合、給付金は受取れません。

また、免責期間が短いほど保険料は高く、長いほど安くなる傾向があります。

精神疾患は保障対象とならないことが多い

うつ病等の精神疾患は保障対象とならないことが多い点も、就業不能保険のデメリットといえるでしょう。

どのような病気やケガで給付金が受取れるかは保険商品によって異なりますが、多くの場合、精神疾患による就業不能は保障対象となりません。

精神疾患をカバーしている商品であっても、給付要件が厳しい、受取れる額が少ない等、さまざまな制限があることが一般的です。

加入前に、保障対象について確認しておくことが大切です。

就業不能保険の必要性が高い人

就業不能保険は、公的保険でカバーしきれない休業中の収入減少や、民間の医療保険ではカバーできない長期の療養中の費用等に備える保険です。そのため、就業不能保険が必要かどうかは、個人の状況によって変わってきます。

次に、就業不能保険の必要性が高い人について見ていきましょう。

個人事業主

就業不能保険の必要性が高い人として、まずは個人事業主が挙げられます。自営業等の個人事業主には、傷病手当金のような、病気やケガで働けない時期への公的医療保険制度による保障がありません。

就業不能状態になった場合、その間の生活費はすべて自分でまかなわなくてはならず、公的医療保険制度による保障がある会社員や公務員等よりもリスクが大きいといえるでしょう。

そのため、就業不能保険で備えるのもひとつの方法です。

貯蓄の少ない人

貯蓄の少ない人も、就業不能保険の必要性が高いといえるでしょう。

貯蓄が十分にあれば、収入が一時的に少なくなっても不足分を補って生活できますが、貯蓄が少なければ、すぐに生活費が足りなくなってしまうおそれがあります。

また、住宅ローンの返済中等で毎月の固定費が大きい人も、公的保険の保障だけでは生活費の確保が困難になる可能性が高いので、貯蓄が少ない場合は、就業不能保険で備えることも選択肢のひとつです。

就業不能保険の必要性が低い人

就業不能保険の必要性が高い人がいる一方で、就業不能保険の必要性が低い人もいます。

例えば、十分な貯蓄があって、就業不能期間が多少続いても生活に困らない人は、就業不能保険の必要性は低いといえます。

また、公的保険の保障だけで生活費がまかなえる人や、家賃収入や株式の配当等があり、就業不能になっても十分に生活するだけの収入を得られる人も、就業不能保険はそれほど必要ではないといえるでしょう。

就業不能保険と収入保障保険・所得補償保険との違い

就業不能保険と似ている名称・内容の保険に、収入保障保険や所得補償保険があります。これらとの違いについて解説します。

■就業不能保険と収入保障保険・所得補償保険の違い

| 就業不能保険 | 収入保障保険 | 所得補償保険 | |

|---|---|---|---|

| 保険の種類 | 生命保険 | 生命保険 | 損害保険 |

| 主な加入目的 | 被保険者が病気やケガで仕事ができなくなった時の生活費の確保 | 遺族の生活費の確保 | 被保険者が病気やケガで仕事ができなくなった時の生活費の確保 |

| 死亡保険金 | なし | あり | なし |

| 保険期間・保険料払込期間 | 加入時に決めた満了日まで(一般的に、60歳、70歳等) | 加入時に決めた満了日まで(一般的に、60歳、70歳等) | 1年、2年等の一定期間。更新可能な場合あり |

| 保険金等を受取れる時 | 医師により就業不能状態と診断された場合 | 死亡または保険会社所定の高度障害状態になった場合 | 医師により就業不能状態と診断された場合 |

就業不能保険と収入保障保険の違い

就業不能保険と収入保障保険は、保険に加入する目的が異なります。

就業不能保険は、被保険者が病気やケガで働けない期間の収入減少に備えるものですが、収入保障保険は、被保険者が万が一の場合に、遺族が経済的に困らないように備える保険です。

収入保障保険は、被保険者が死亡または保険会社所定の高度障害状態になった場合に、給付金が支払われる保険で、死亡時から保険期間満了まで、年金形式で毎月一定額を受取れます。

一方、就業不能保険は、被保険者の死亡時ではなく、就業不能状態になった時に給付金が受取れます。

収入保障保険については、以下の記事をご覧ください。

収入保障保険とは?他の保険との違いやメリット・デメリットを解説

就業不能保険と所得補償保険の違い

就業不能保険と所得補償保険は、どちらも病気やケガで働けない場合に給付金が受取れるのは同じですが、就業不能保険は生命保険、所得補償保険は損害保険の扱いになるため、取扱う保険会社が異なります。

また、これらの保険は保険期間や給付金を受取れる条件が大きく異なります。

就業不能保険は、保険期間を60歳、70歳等の期間を設定することができるため、長期にわたって保障を確保できます。ただし、基本的に60日や180日等の免責期間があり、すぐに給付金を受取れるわけではありません。

一方で、所得補償保険は保険期間が1~2年と短く、免責期間も7日程度と短いのが一般的です。

所得補償保険については、以下の記事をご覧ください。

所得補償保険とは?就業不能保険等との違いやおすすめの選び方

就業不能保険への加入を検討する際のポイント

就業不能保険に加入する際は、自分に合った保障内容を選ぶことが重要です。ここでは、4つのポイントを紹介します。

公的保険の保障を確認する

就業不能保険が必要かどうかを考える際のポイントとして、病気やケガで就業不能状態になった時に受けられる公的保険の保障を確認することが挙げられます。

例えば、傷病手当金等、公的医療保険制度によってどのような場合に、どれくらいの金額を受取れるのかを確認することが大切です。

働けなくなった時に必要な金額を確認する

就業不能保険への加入を検討する際には、働けなくなった時に必要な金額についても確認しましょう。

生活費や住宅ローン等、毎月必要となる金額を確認し、公的保険の保障や貯蓄等で足りない金額がどれくらいになるのかを計算します。この不足額が、就業不能保険で補う額となります。

対象となる就業不能状態と加入条件を確認する

就業不能保険で保障対象となる、就業不能状態と加入条件の確認も必要です。

どのような病気やケガで保障を受けられるのか、就業不能状態として認定される条件を確認しておく必要があります。また、加入可能な年齢や健康状態等の、加入条件も確認しておくといいでしょう。

就業不能保険の保険期間や受取り方等を確認する

就業不能保険への加入を検討する際には、保険期間や給付金の受取り方等についてもチェックしましょう。

保険商品によって、免責期間や給付金を受取れる条件の他、月額給付や一時金等の受取り方、給付額等の条件が異なります。必要な時に、必要な保障が受けられるかどうかを確認することが重要です。

特徴と必要性を理解した上で就業不能保険を選ぼう

病気やケガで就業できず、収入が減ったとしても、毎月の生活費はかかります。仕事ができない場合、会社員や公務員であれば条件によっては傷病手当金の支給対象となりますが、受取る金額が十分ではない可能性もあります。

また、個人事業主等の国民健康保険加入者には、そもそも傷病手当金がありません。貯蓄や他の収入で生活費をまかなうことが難しいようなら、就業不能保険への加入を検討しましょう。

就業不能保険は、保険商品によって免責期間や給付金が受取れる条件が違うので、必要な時に必要な保障を受けられるものを選ぶことも重要です。

「ほけんの窓口」では、就業不能保険に関する質問や見積もり等が、何度でも無料で相談できます。就業不能保険について疑問点がある場合は、ぜひお気軽にご相談ください。

- ※本コラムは、2025年9月現在の社会保障制度の概要についての説明です。

就業不能保険についてよくある質問

就業不能保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 就業不能保険とはどのような保険ですか?

- 就業不能保険は、病気やケガによって働けなくなった場合に、保険会社所定の就業不能状態と認定されると、給付金を受取れる保険です。収入が減ることに備え、生活費等を補う目的で加入します。給付金の受取り方には、月額給付や一時金等のタイプがあります。

- 就業不能保険はいらないといわれるのはなぜですか?

- 就業不能保険はいらないといわれる主な理由は、公的保険によって一定の保障が受けられるためです。会社員や公務員であれば、健康保険から傷病手当金が支給されることがあり、最大1年6か月間、給与の3分の2程度の額が受取れるケースがあります。

ただし、生活に必要な額と比較して十分な金額とは限らないことや、自営業者等の国民健康保険加入者には傷病手当金がないため、そのような場合は就業不能保険等で備えることが大切です。

- 就業不能保険への加入にメリット・デメリットはありますか?

- 就業不能保険への加入のメリットとしては、公的保険だけでは不足する生活費を補えることや、民間の医療保険ではカバーしきれない長期療養に対応できる点が挙げられます。

一方で、就業不能保険には免責期間が設けられていることが一般的で、就業不能状態になってもすぐには給付金を受取れないことや、精神疾患が保障の対象外になることがある点はデメリットです。

- 就業不能保険の必要性が高いのはどのような人ですか?

- 就業不能保険は、特に個人事業主や貯蓄が少ない人等には必要性が高いといえます。個人事業主は、公的医療保険制度による傷病手当金のような保障がないため、働けなくなった期間の収入をカバーする手段が限られています。

また、生活費や住宅ローン等の固定費の支出が多い人も、収入減少時に備える手段として検討するといいでしょう。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。