生命保険の死亡保険金はいくら必要?必要保障額の目安を解説

特に迷いやすいのが、死亡保険金をいくらに設定するか、という点です。実際に、いくらあれば足りるのか、具体的にイメージできない人も多いでしょう。この金額を設定する時、一般的に使われるのが「必要保障額」という考え方です。

ここでは、死亡保険金の平均額や、家族構成・ライフステージ別の死亡保険金の考え方、必要保障額の計算方法について解説します。

この記事のポイント

- 2024年度の調査によると、世帯全体の死亡保険金の平均は約1,936万円

- 死亡保険金がいくら必要か考える時は、必要保障額を計算することが基本

- 生命保険の必要保障額で迷ったら、「ほけんの窓口」で無料相談予約ができる

生命保険の平均的な死亡保険金はいくら?

公益財団法人生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると2人以上世帯の死亡保険金の平均は約1,936万円です。世帯主は約1,258万円、配偶者は約691万円が平均となっています。

これはあくまで世帯全体の平均値であり、家族構成やライフステージによって、必要な金額は大きく異なります。

世帯主の年齢や家族構成別の死亡保険金の平均について、詳しく見ていきましょう。

※出典:公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」P24,27,29

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2024honshiall.pdf

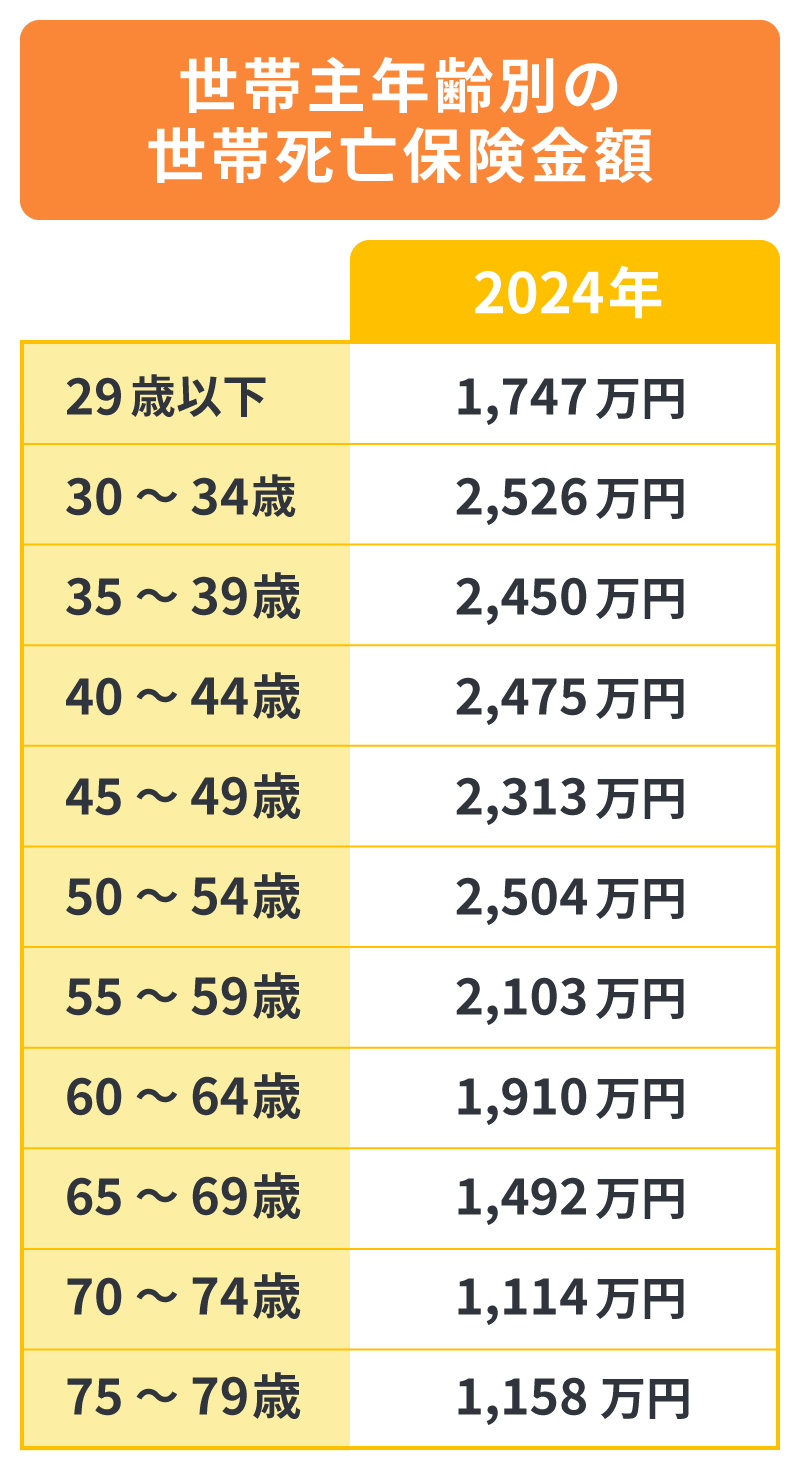

世帯主年齢別の世帯死亡保険金の平均

世帯主の年齢別に死亡保険金の平均を見ると、30~34歳が2,526万円でもっとも高い水準です。

その後は50代前半まで高い水準が続きますが、50代後半から減少に転じ、60代では2,000万円を下回り、70代では1,100万円前後まで下がります。

ライフステージにあわせて、必要な金額が変化していることがわかります。

※出典:「2024(令和6)年度 生命保険に関する全国実態調査」(公益財団法人 生命保険文化センター)P.25

(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2024honshiall.pdf)を基に作成

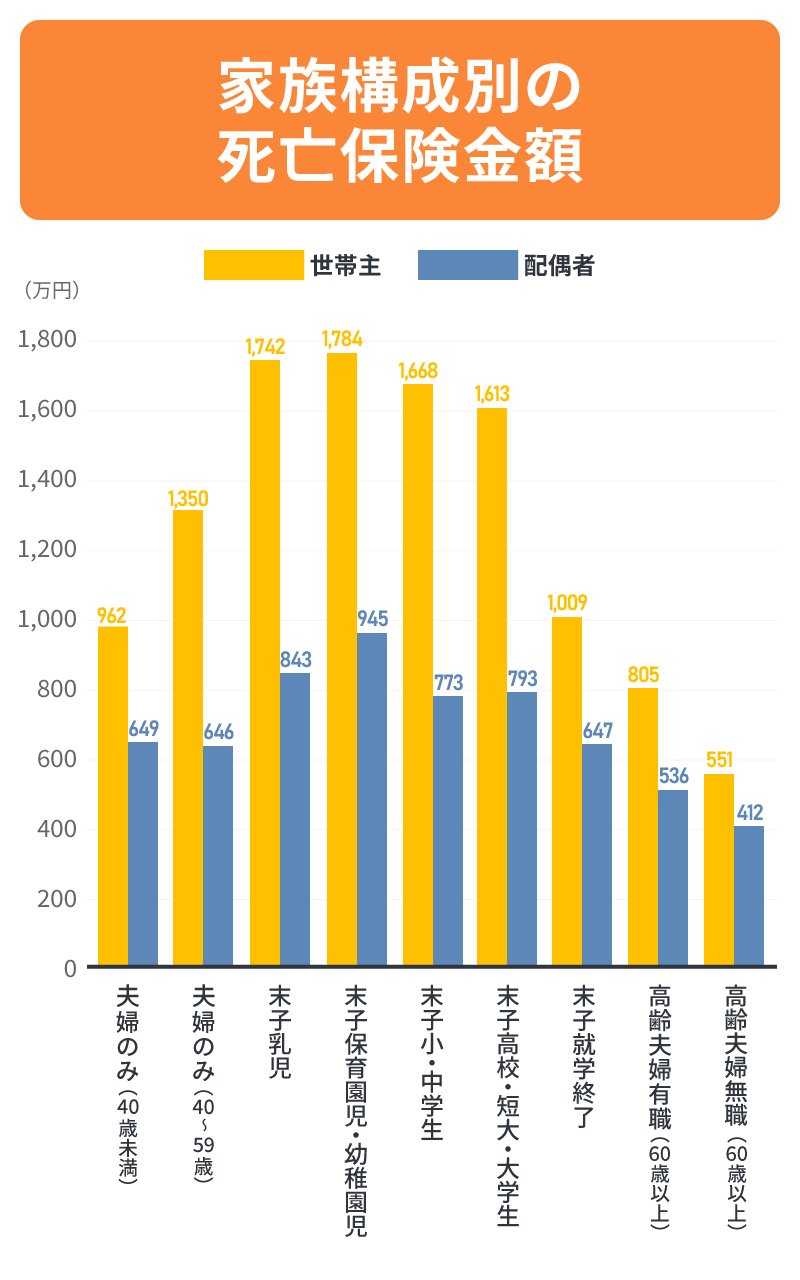

家族構成別の死亡保険金の平均

家族構成別に死亡保険金の平均を見てみると、夫婦のみの世帯では40歳未満より40~59歳のほうが高くなっています。また、子どもがいる世帯では、末子の年齢に応じて金額が大きく変動します。

特に、末子が保育園児・幼稚園児の世帯では、世帯主・配偶者合わせて約2,700万円ともっとも高い水準です。その後は子どもの成長とともに金額が下がり、子どもが就学終了すると約1,650万円まで減少します。

また、高齢夫婦(60歳以上)の世帯では、有職か無職かによって平均額に違いが生じます。

※出典:公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」P.231

(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2024honshiall.pdf)を基に作成

生命保険料の相場については、以下の記事をご覧ください。

生命保険料の相場はいくら?年齢・年収別の平均金額を紹介

死亡後に必要なお金とは

のこされた家族が困らないようにするには、死亡後に必要となるお金を把握することが大切です。

ここでは代表的な支出として、葬儀費用・生活費・教育費・居住費について見ていきましょう。

葬儀費用

死亡後には、葬儀費用として一般的に100万円前後の出費が必要といわれています。

経済産業省の「特定サービス産業動態統計調査」によれば、2024年の国内の葬儀費用の平均は1件あたり約121万円でした。

さらに、お墓を用意する場合は、種類によって数十万円から数百万円の大きな金額が必要です。

地域や葬儀の規模によって金額の差はあるものの、多くの場合、葬儀費用は遺族が短期間で用意しなければなりません。

そのため、生命保険を検討する際は、葬儀費用をまかなえる金額をカバーしておくことが安心につながります。

※出典:経済産業省「特定サービス産業動態統計調査」

https://www.meti.go.jp/statistics/tyo/tokusabido/result-2.html

生活費

死亡後に必要となるお金のなかで大きな割合を占めるのが、のこされた家族の生活費です。

必要な死亡保険金を考える上では、のこされた家族の生活費についてシミュレーションしておくことが大切です。

総務省の「家計調査報告」によると、2024年の2人以上の世帯の消費支出(居住費を含む)は、1世帯当たり1か月平均で約30万円となっています。例えば、子どもが独立するまで10年あるとすると、生活費だけで3,000万円以上が必要になる計算です。

※出典:総務省「家計調査報告 家計収支編2024年(令和6年)平均結果の概要」

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2024.pdf

教育費

子どもの教育費も、死亡後に必要なお金として大きな負担になる項目です。

教育費は進学先や子どもの人数によって大きく変動しますが、長期にわたって発生するケースが多いでしょう。

そのため、生命保険を検討する際は、子どもの人数や教育方針を踏まえて必要な金額を算出することが重要です。

文部科学省等のデータを基に、「幼稚園から高校までは公立、大学は私立文系で自宅通学」というケースを想定すると、教育費の総額は約1,289万円にのぼります。

中学・高校から私立に進学する場合や、大学が理系の場合、1人暮らしをする場合には、さらに高額になることもあります。

■幼稚園から高校までにかかる費用の目安(単位:万円)

| 区分 | 幼稚園 | 小学校 | 中学校 | 高校(全日制) | ||||

|---|---|---|---|---|---|---|---|---|

| 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | |

| 学習費総額 | 18 | 35 | 34 | 183 | 54 | 156 | 60 | 103 |

| 合計(小学校6年、他は3年) | 55 | 104 | 202 | 1,097 | 163 | 468 | 179 | 309 |

※出典:「令和5年度子供の学習費調査」(文部科学省)P.1

(https://www.mext.go.jp/content/20241225-mxt_chousa01_000039333_1.pdf)を基に作成

■大学4年間でかかる費用の目安(単位:万円)

| 区分 | 初年度 | 2年目以降 | 4年間合計 | ||

|---|---|---|---|---|---|

| 国公立 | 自宅 | 171 | 104 | 481 | |

| 自宅外 | 305 | 199 | 903 | ||

| 私立 | 文系 | 自宅 | 234 | 152 | 690 |

| 自宅外 | 368 | 248 | 1,112 | ||

| 理系 | 自宅 | 272 | 183 | 822 | |

| 自宅外 | 407 | 279 | 1,244 | ||

※出典:「令和3年度 教育費負担の実態調査結果」(株式会社日本政策金融公庫)P.5~6,P.10~11

(https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf)を基に作成

子どもの教育費の平均については、以下の記事をご覧ください。

子どもの教育費の平均はいくら?大学卒業までに必要な教育費を解説

居住費

住まいにかかる費用も、死亡後の家計に大きな影響を与える重要な支出のひとつです。

持ち家か賃貸かで必要な金額が大きく変わります。

住居費の状況を正しく把握した上で、必要な死亡保険金を考えることが大切です。

例えば、住宅ローンを利用してマイホームを購入している場合、団体信用生命保険に加入していれば、契約者が死亡した時点でローン残債がゼロになります。これにより住居費の負担は大きく軽減されるでしょう。

一方で賃貸住まいの場合は、毎月の家賃を払い続ける必要があるため、長期的にまとまった金額が必要になります。

団体信用生命保険については、以下の記事をご覧ください。

団体信用生命保険(団信)とは?加入条件や保障範囲をわかりやすく解説

家族構成・ライフステージ別の死亡保険金の考え方

死亡保険金がいくら必要かは、独身か、夫婦のみか、子どもがいるか等によって異なります。そのため、自分の状況に合わせて算出することが大切です。

以下のそれぞれのケースについて、詳しく見ていきましょう。

独身の場合

独身の場合は、高額な死亡保険金は必要なく、葬儀費用を中心に必要額を想定するケースが多いでしょう。

なぜなら、のこされた家族の生活費を負担する必要性が低いからです。

遺族に金銭的な負担をのこさないためにも、最低限の準備をしておくと安心です。

子どものいない夫婦の場合

子どものいない夫婦の場合は、葬儀費用に加え、のこされた配偶者の生活費を考えて、死亡保険金を設定する必要があります。

共働きであれば配偶者自身の収入で生活をまかなえる可能性が高いため、片働き世帯と比べて必要な死亡保険金は少なくなる傾向があります。

一方で、専業主婦・主夫の場合は、生活費の多くを死亡保険金でカバーする必要があり、より大きな保障が必要になるでしょう。

このように、配偶者の収入状況に応じて必要な金額を算出することが重要です。

結婚後の保険の見直しについては、以下の記事をご覧ください。

結婚したら保険の見直しは必要?夫婦で備えたい保険を解説

子どもがいる世帯の場合

子どもがいる世帯では、葬儀費用や生活費に加えて、教育費も考えておく必要があります。

子どもが小さいほど独立までの期間が長く、必要な生活費と教育費の総額が大きくなります。

例えば、末子が未就学児の場合は教育費だけで1,000万円以上必要とされ、さらに生活費を合わせると多額の資金が必要です。一方、子どもが高校生や大学生の場合は、独立までの期間が短いため、必要な死亡保険金額は少なくなります。

子ども誕生後の保険の必要性については、以下の記事をご覧ください。

子どもが生まれたら保険は必要?保険の見直しや選び方を解説

シングルマザー・ファザーの場合

シングルマザー・ファザーの場合は、子どもがいる世帯と同様に、葬儀費用と生活費、教育費を保障する必要性が高く、手厚い死亡保険金があるといいでしょう。

ただし、公的支援や親族のサポートが得られるかどうかによっても必要な金額は変わるため、死亡保険金を設定する際には、周囲のサポート状況を含めて算出することが重要です。

シングルマザー・ファザーの保険の必要性については、以下の記事をご覧ください。

シングルマザーに生命保険は必要?おすすめの保険と選び方を解説

定年後の場合

定年後の死亡保険金を考える際は、独身なら葬儀費用をまかなえる程度を見積もれば十分ですが、夫婦の場合はのこされた配偶者の生活費を補う分が必要です。

ただし、年金収入があるため高額な金額は不要なケースが多く、子どもの独立後は保険金額を減額するのが一般的です。

また、年金収入が主な生活資金になると、高額な保険料を払込み続けることは負担になるかもしれません。

そのため、定年後は保障を見直し、必要に応じて死亡保険金を縮小していくことが、家計に無理なく安心を得るためのポイントです。

60代からの保険の必要性については、以下の記事をご覧ください。

60代からの保険は不要?見直しのポイントや保険料について解説

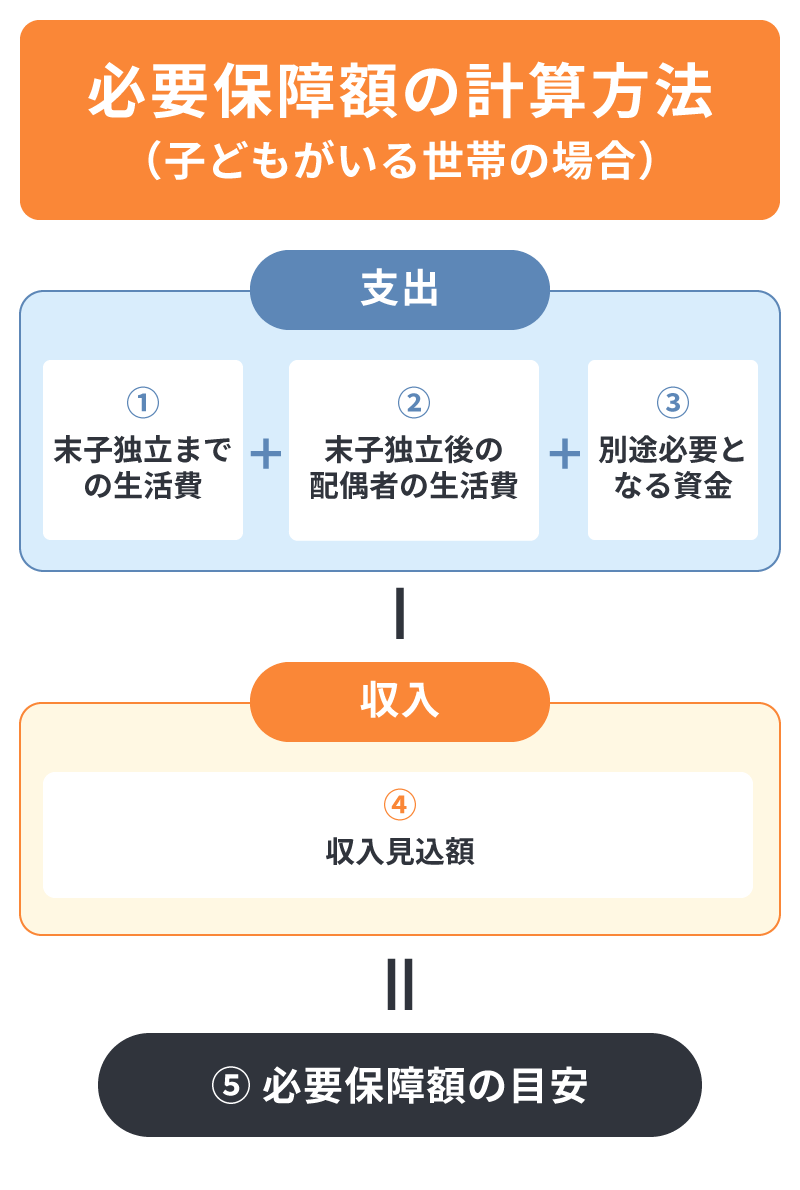

必要保障額の計算方法

死亡保険金をいくらに設定するかを考える時は、まず「必要保障額」を計算することが基本です。

必要保障額とは、遺族が生活を続けるために必要なお金から、公的保険や貯蓄、配偶者の収入等を差し引いた金額のことです。

以下の図は、代表的なケースとして「子どもがいる世帯」を想定した計算例です。

具体的な手順を見ていきましょう。

1:末子独立までの生活費

子どもが独立するまでの生活費を見積もります。一般的には、現在の生活費の約70%を基準に計算します。

<末子の独立までの生活費の計算式>

末子の独立までの生活費=現在の年間生活費×70%×年数(末子の独立時の年齢-末子の現在の年齢)

2:末子独立後の配偶者の生活費

子どもが独立したあとは配偶者1人の生活となるため、生活費は現在の50%程度を目安に試算するのが一般的です。

<配偶者の生活費の計算式>

末子独立後の配偶者の生活費=現在の年間生活費×50%×末子の独立時の配偶者の平均余命

平均余命については、厚生労働省の「簡易生命表」で確認できます。

3:別途必要となる資金

生活費以外にも、教育費や住居費、葬儀費用等がかかります。これらを見積もり、合計します。

4:収入見込額

遺族年金や死亡退職金、預貯金、資産、配偶者の収入等、のこされた家族が得られる収入を合算します。

5:必要保障額を算定

最後に、1~3の合計から4を差し引いた金額が、必要保障額です。

<必要保障額>

必要保障額=(末子独立までの生活費+末子独立後の配偶者の生活費+別途必要となる資金)-収入見込額

必要保障額がいくらか知りたい場合は、保険の専門家に相談を

就職や転職、結婚、子どもの誕生等、家族構成やライフステージが変わると、必要保障額は変わります。平均値を参考にすることはできますが、自分の必要保障額を正確に知るには、ライフプランに沿ったシミュレーションが欠かせません。

「ほけんの窓口」では、保険の専門家が一人ひとりの状況に応じて必要保障額を計算し、保障内容をいっしょに考えます。生命保険のことに限らず、お金に関する疑問等についても、無料で何度でも相談可能です。

この機会に、ぜひ「ほけんの窓口」をご利用ください。

生命保険の必要保障額についてよくある質問

生命保険の必要保障額について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 生命保険の平均的な死亡保険金はいくらですか?

- 公益財団法人生命保険文化センターの調査によると、2024年度の2人以上世帯の死亡保険金の平均は約1,936万円です。世帯主の平均は約1,258万円、配偶者では約691万円となってます。年代別では30代前半が2,526万円ともっとも多く、その後は年齢とともに減少していきます。

- 子どもがいる世帯の場合、死亡保険金はどのように考えたらいいですか?

- 子どもがいる世帯では、生活費に加えて教育費が大きな負担となるため、十分な保障が必要です。子どもが小さいほど必要な金額は高くなります。一方で、子どもが成長し独立に近づくと必要な金額は減少するため、ライフステージに応じた見直しが大切です。

- 必要保障額を計算する方法は?

- 必要保障額は、遺族に必要なお金から公的保険や貯蓄等でまかなえる分を差し引いて計算します。

例えば子どもがいる世帯の場合、末子独立までの生活費・独立後の配偶者の生活費・教育費や葬儀費用等を合計し、そこから遺族年金や死亡退職金、貯蓄等の収入見込みを引いた額が、必要保障額の目安です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。