死亡保険金に相続税はかかる?税金の種類や軽減制度を解説

ここでは、死亡保険金の受取人に指定できる人や死亡保険金にかかる税金の種類、死亡保険金の税負担を軽減する制度の他、死亡保険金の支払いを受けるための手続き等について解説します。

この記事のポイント

- 死亡保険金は被保険者の万が一の時に支払われ、受取人を指定できる

- 死亡保険金にかかる税金の種類は、契約者・被保険者・受取人の関係によって変わる

- 死亡保険金の支払いを受ける際は、税負担を軽減できる制度がある

- 死亡保険金の相続税は、受取人の状況によって税額が変わる場合がある

死亡保険金は万が一の際に受取人に支払われる保険金

死亡保険金は、死亡保険の被保険者に万が一の事態があった際に、受取人に支払われる保険金です。万が一の事態とは、被保険者が死亡または保険会社所定の高度障害状態になることを指します。

ただし、契約者や死亡保険金の受取人の故意によって、被保険者が死亡または保険会社所定の高度障害状態になった場合や、戦争等で死亡した場合には、死亡保険金は支払われません。また、加入後の1~3年程度の一定期間内に被保険者が自殺した場合にも、死亡保険金が支払われない免責期間が設定されています。

死亡保険金の受取人に指定できる人

死亡保険では誰でも死亡保険金の受取人に指定できるわけではありません。基本的に死亡保険は、被保険者に万が一の事態があった際に、のこされた家族の生活を経済的に支えることを目的とした保険なので、多くの保険会社が受取人は配偶者または2親等以内の血族を指定できるとしています。ただし、条件を満たせば、配偶者または2親等以内の血族以外の人を受取人に指定できる死亡保険もあります。ここでは、死亡保険金の受取人に指定できる人について見ていきましょう。

配偶者または2親等以内の血族

死亡保険金の受取人には、配偶者または2親等以内の血族を指定できます。具体的には、被保険者の配偶者、子、孫、父母、祖父母、兄弟姉妹で、保険会社や保険商品によっては、受取人を複数人設定できたり、受取人ごとに死亡保険金の支払割合を指定できたりする場合もあります。

内縁・事実婚・同性パートナー

内縁や事実婚の相手、同性パートナーも、保険会社が定める条件を満たしていれば、受取人に指定することが可能です。条件は保険会社によって異なりますが、内縁や事実婚は以下のような条件が設定されている場合があります。また同性パートナーはこれらの条件に加え、自治体が発行するパートナーシップ証明書の提出が必要なこともあります。

<内縁・事実婚・同性パートナーを死亡保険金の受取人に設定するための条件例>

- お互いに配偶者がいない

- 一定期間以上同居している

- 一定期間以上生計を共にしている

※同性パートナーの場合、自治体が発行するパートナーシップ証明書の提出が必要な場合もある

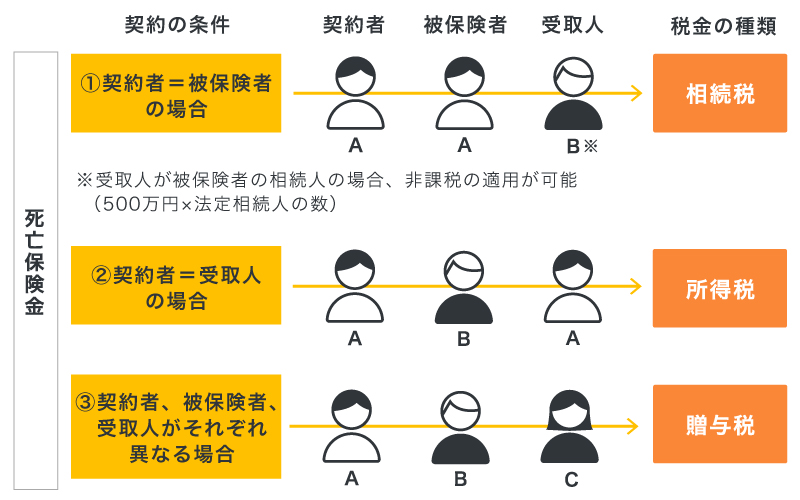

死亡保険金にかかる税金の種類

生命保険の死亡保険金にかかる税金は相続税、所得税、贈与税のいずれかで、契約者・被保険者・受取人の関係によってそれぞれ税金の種類が変わってきます。

■死亡保険金にかかる税金の種類

契約者と被保険者が同じで、受取人が異なる場合

契約者と被保険者が同じで、受取人が異なる場合は、亡くなった人が生前自分で保険料を払込み、遺族に死亡保険金が支払われるようなケースです。この場合は、受取人に支払われる死亡保険金に相続税が課税されます。

実は民法上において、支払われた保険金は相続財産とはみなされません。しかし、相続税法では、亡くなった人が保険料を負担し、その死亡によって保険金が支払われることから、実質的な相続財産(みなし相続財産)として扱われます。なお、生命保険の死亡保険金には、相続人が受取る場合のみ「500万円×法定相続人の数」の非課税枠があります。

契約者と受取人が同じ場合

契約者と受取人が同じで、被保険者が別の人である場合は、受取人に所得税がかかります。例えば、夫が妻を被保険者として生命保険に加入し、夫が受取人となっているケース等です。この場合、死亡保険金は夫の一時所得とみなされ、所得税の課税対象になります。

契約者・被保険者・受取人がすべて異なる場合

契約者・被保険者・受取人がそれぞれ異なる場合、受取人に支払われた死亡保険金は、贈与税の対象になります。例えば、契約者が夫、被保険者が妻、受取人が子どもといったケースです。この場合は死亡保険金が子どもへの贈与とみなされ、贈与税がかかります。

死亡保険金の税負担を軽減する制度

死亡保険金の目的は、被保険者の死亡後、のこされた家族の生活を保障することです。そのため、死亡保険金には、税負担を軽減する制度が設けられています。ここでは、死亡保険金の税負担を軽減する3つの制度について解説します。

死亡保険金の非課税枠

生命保険の死亡保険金には、一定額までの非課税枠があります。死亡保険金の受取人が法定相続人である場合に限り、「500万円×法定相続人の数=非課税限度額」となります。受取った死亡保険金が非課税限度額より少なければ相続税はかかりません。

法定相続人とは、民法で定められている、被相続人の財産を相続する権利を持つ人のことです。「配偶者」と「相続順位がもっとも高い血族」で構成されます。配偶者は必ず相続人となり、血族は相続順位の第一順位である子どもがいれば子どもです。子どもがいない場合は、第二順位の直系尊属(父母、祖父母)、直系尊属もいない場合は、第三順位の兄弟姉妹へと相続する権利が移ります。

相続税の基礎控除

相続税には、「3,000万円+(600万円×法定相続人の数)」の基礎控除があります。遺産総額を求める際、支払われた死亡保険金が非課税限度額よりも多かった場合は、その差額と他の相続財産を合算します。ただし、相続税の計算では、遺産総額から基礎控除額を差し引くため、死亡保険金が非課税限度額より多くても、遺産総額が基礎控除額より少なければ相続税はかかりません。

配偶者の税額軽減

被保険者の配偶者が受取人の場合は、配偶者の税額軽減という制度が適用されます。この軽減制度が適用されると、配偶者が受取る相続財産の総額が1億6,000万円または配偶者の法定相続分相当額のどちらか多いほうの金額までは相続税がかかりません。ただし、配偶者の税額軽減を適用するには、相続税の申告期限までに遺産分割を確定している必要があります。

死亡保険金の支払いを受けるための手続き

死亡保険金は、受取人の固有の財産となるため、遺産分割協議や遺留分の対象とはならず、遺産分割協議の進行に関係なく支払いを受けることが可能です。ただし、被保険者が亡くなったら保険会社から連絡がくるといった仕組みではありません。被保険者に万が一の事態が発生したら、以下の図のように、受取人自身が保険会社に連絡し、手続きを進める必要があります。ここでは、死亡保険金の支払いを受けるための手続きについて解説します。

■死亡保険金の支払いを受けるまでの流れ

保険会社へ連絡する

死亡保険金の支払いを受けるため、まず受取人が保険会社か、死亡保険に加入した保険代理店の担当者や受付窓口に連絡します。保険証券の番号、被保険者の名前、死亡または保険会社所定の高度障害状態となった日時、原因(病気・事故等)、受取人の名前、受取人の連絡先等を伝える必要があるので、これらがわかる書類を準備しておきましょう。

必要書類を準備する

受付が完了すると、保険会社から必要書類の案内や記入するべき請求書が届きます。請求書への必要事項の記入に加え、被保険者の住民票、受取人の戸籍抄本、受取人の印鑑登録証明書、医師の死亡診断書または死体検案書、保険証券等が必要となるため、保険会社からの案内に沿って書類をそろえます。

請求手続きをして保険会社の支払可否判断を待つ

必要書類の準備ができたら、請求手続きをして保険会社の支払可否判断を待ちましょう。必要書類と必要事項を記載した請求書を保険会社に送付すると、保険会社が支払いの可否を判断します。

死亡保険金の支払いを受ける

書類に不備等がなく支払いに問題がないと判断されれば、死亡保険金が支払われます。この際、未返済の契約者貸付金等がある場合は、その分の金額が差し引かれます。なお、死亡保険金の支払方法として一時金以外にも、年金形式での支払いや死亡保険金を所定の利率で保険会社に預ける据え置きが選べる場合もあるため、支払形式の選択が可能かどうか、加入している保険会社に確認しましょう。

死亡保険金の支払いを受ける際の相続税の注意点

死亡保険金が相続税の課税対象となる場合、非課税枠や基礎控除といった税負担を軽減する制度が利用できます。しかし、場合によっては非課税枠の適用を受けられなかったり、相続税のルールによって納める税額が大きくなったりすることがあります。ここでは、いくつかの注意点について見ていきましょう。

保険金受取人が相続放棄をすると非課税枠の適用がなくなる

死亡保険金の支払いを受ける際の相続税の注意点として、保険金受取人が相続放棄をすると非課税枠の適用がなくなることが挙げられます。死亡保険金は、相続財産ではなく受取人固有の財産になるので、相続放棄をした場合でも、支払いを受けることが可能です。ただし、相続放棄をすると法定相続人ではなくなるため、非課税枠の適用もなくなります。

例えば、夫が契約者・被保険者、妻が受取人で、法定相続人は妻のみの場合に、夫が亡くなり、妻が死亡保険金1,000万円の支払いを受けるとします。妻が相続放棄をしても1,000万円の保険金は受取れますが、この場合、1人あたり500万円の非課税枠は適用されません。

孫が死亡保険金の支払いを受けると相続税が2割加算される

孫が死亡保険金の支払いを受けると、相続税が2割加算される点も、相続税の注意点といえるでしょう。相続税は、配偶者または一親等の血族(子ども、父母)以外の人が納める場合、相続税額の2割分の金額が加算されます。そのため、祖父が契約者・被保険者で、孫が受取人といったケースでは、受取人が祖母(契約者・被保険者の配偶者)や両親(契約者・被保険者の子)である場合に比べて、納める相続税額が2割増しとなってしまいます。

ただし、両親(契約者・被保険者の子)がすでに亡くなっており、孫が代襲相続人に該当する場合は、相続税の2割加算の対象にはなりません。

死亡保険金に関して契約の見直しが必要なケース

死亡保険の契約について、家族構成が変わった場合や、死亡保険金額を最低限に設定している場合は、確認や見直しが必要になるかもしれません。以下に、その具体的な内容を見ていきましょう。

家族構成が変わった場合は受取人を見直す必要がある

結婚や離婚、受取人が亡くなった等のケースで家族構成が変わると、死亡保険金の受取人を見直す必要があります。受取人は、一度決めた後でも契約者の申し出によって変更することが可能です。

家族構成が変わったにもかかわらず受取人を変更しないと、トラブルの原因となることがあります。例えば、夫婦の離婚後も受取人を元配偶者のままにしておいた場合、被保険者に万が一の事態があったとしても、保険金は元配偶者に支払われることになってしまいます。他にも、受取人が先に死亡した際に変更の手続きを行わなかった場合、意図していない人に保険金が渡るケース等も考えられるでしょう。家族構成が変わった場合は、必ず受取人を見直すことが大切です。

死亡保険金額を最低限に設定している場合は金額を再度確認する

自分の葬儀代のみをカバーしたいという目的で死亡保険に加入し、死亡保険金額を最低限に設定して保険料を抑えている人は、もう一度金額を見直す必要があるかもしれません。経済産業省の「特定サービス産業動態統計調査」(2023年)の全国平均を基に考えると、葬儀や返礼品等の費用は約119万円になるという調査結果が出ていて、葬儀の規模や地域によってこの価格は上下します。葬儀だけでなくお墓の費用も用意する場合は、種類にもよりますが、数十万円から数百万円の大きな金額が必要です。また、保険の加入時から期間が長く経っていると、インフレによって物価が上がっている可能性もあります。

のこされた家族のために、実際の費用が足りないということにならないように、死亡保険金額を一度見直してみることが大切です。保険会社によっては死亡保険金の増額ができる場合もありますが、できない場合は追加で保険の申込みが必要となるため、保険会社や保険代理店に確認をしてみましょう。

※出典:経済産業省「特定サービス産業動態統計調査」2023年

https://www.meti.go.jp/statistics/tyo/tokusabido/result-2.html

家族が死亡保険金を適切に受取れるよう受取人を設定しよう

死亡保険金は、契約者・被保険者・受取人の関係によって課される税金の種類が変わってきます。税金の種類に応じて基礎控除額や適用される負担軽減制度が異なり、のこされた家族の手に渡る金額が変わる可能性があるため、死亡保険は加入の際に適切に受取人を設定することが重要です。

「ほけんの窓口」では、死亡保険に関する質問や見積もり等について無料で相談でき、死亡保険金の支払いを受けるための手続きにも対応しています。自身や家族に合った、死亡保険を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

※本コラムは、2025年1月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

死亡保険金についてよくある質問

死亡保険金について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 死亡保険金とは何ですか?

- 死亡保険金とは、死亡保険の被保険者に万が一の事態があった際に、受取人に支払われる保険金です。ただし、契約者や受取人の故意によって起こった事態や、戦争等で死亡した時には、死亡保険金は支払われません。また、加入後1~3年程度の一定期間内に免責期間が設定されている場合があります。

- 死亡保険金の受取人には誰を指定できますか?

- 多くの保険会社が、配偶者または2親等以内の血族を死亡保険金の受取人に指定できるとしています。ただし、条件を満たせば、それ以外の人を受取人に指定できる死亡保険もあります。

- 死亡保険金にはどのような種類の税金がかかりますか?

- 死亡保険金にかかる税金は相続税、所得税、贈与税のいずれかで、契約者・被保険者・受取人の関係によって税金の種類が変わってきます。

- 死亡保険金の支払いを受けるためにはどのような手続きが必要ですか?

- 死亡保険金の支払いは、被保険者に万が一の事態が発生したら、受取人自身が保険会社に連絡し、手続きを進める必要があります。保険会社への連絡後に必要書類を準備し、請求手続きを行って、保険会社が支払いに問題がないと判断した場合、死亡保険金の支払いを受けることができます。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。