高額療養費制度の見直しで

自己負担限度額が引き上げになったらどうなる?

自己負担限度額が引き上げになったらどうなる?

公的医療保険には、1か月の医療費が自己負担限度額を超えた場合に、超えた金額が払戻される「高額療養費制度」があります。この高額療養費制度の自己負担限度額が、2025年8月から引き上げ予定でした。引き上げは見送りとなったものの、今後はどうなるかわかりません。もしも、自己負担限度額が引き上げとなった場合、家計にはどういった影響があるのでしょうか。また、増加する医療費負担に対して、今からどのように備えておけばいいのでしょうか。

ここでは、高額療養費制度の内容と、改正により自己負担限度額が引き上げになった場合の影響、医療費の負担増加に備える方法等について解説します。

この記事のポイント

- 高額療養費制度とは、医療費の自己負担額が所定の限度額を超えた場合に超過分が払戻される制度

- 2025年5月現在、高額療養費制度の自己負担限度額引き上げは全面凍結

- 自己負担限度額の引き上げによって、長期的な治療や、入院・手術等では負担が増すことも

- 医療費負担の増加に備えるには、民間の医療保険への加入を検討するのもおすすめ

高額療養費制度とは

高額療養費制度とは、医療機関等の窓口で支払った医療費が自己負担限度額を超えた場合に、超えた金額が公的医療保険から払戻される制度です。医療機関や薬局の窓口で負担した金額が、1か月(1日から月末まで)の自己負担限度額を超えると、後日、超過分が払戻されます。

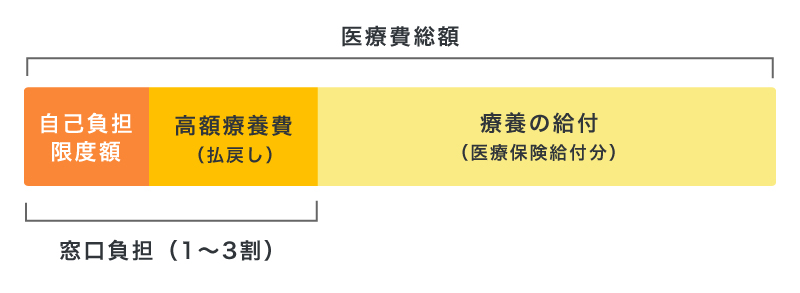

■医療費総額における高額療養費のイメージ

日本ではすべての人が公的医療保険に加入しており、医療費の窓口負担は年齢等に応じて医療費総額の1~3割です。しかし、病気やケガで入院をしたり手術をしたりすると、医療費が高額になり、1~3割の負担でも家計を圧迫してしまう可能性があります。高額療養費制度は、このような医療費の家計負担を軽減するための公的制度です。

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?申請方法についてわかりやすく解説

2025年8月からの高額療養費制度の自己負担限度額引き上げは見送り

2025年8月から、1か月あたりの高額療養費制度の自己負担限度額が引き上げられる予定でしたが、見送りとなりました。

近年では、高齢化や医療技術の進歩に伴う医療費・社会保障費の増加等により、公的医療保険の財政が悪化しています。政府でも見直しの議論が進められ、2024年12月、現役世代の保険料負担の軽減等を理由に、高額療養費制度の改正方針が決まりました。

当初の決定では、2025年8月に現行の所得区分に基づいた引き上げを行った上で、2026年8月には所得区分が5区分から13区分に細分化され、2027年8月に新しい区分に基づいた最終的な引き上げが行われる予定でした。

しかし、2025年5月時点では、高額療養費制度の見直しが全面凍結となっています。見直しが見送りとなった背景には、患者団体や医療関係者等からの強い反対意見がありました。これにより、時間をかけて制度の在り方を再検討する必要性が高まったのです。

慢性疾患を抱えている人や、がんの治療中の人を含む長期療養者にとって、高額療養費制度は治療継続の生命線となっており、自己負担限度額の引き上げが治療の断念につながる可能性について指摘されています。

医療費の自己負担限度額の引き上げで影響を受ける人

高額療養費制度の自己負担限度額が引き上げられると、高額な医療費が発生した時に支払う金額が増えます。特に、慢性疾患を抱えている人や、長期のがん治療を受けている人、定期的な通院が必要な人といった長期療養者にとっては、大きな負担が発生する可能性があります。

また、急な事故や病気で入院・手術を伴う治療を受ける人や、出産で帝王切開等の医療行為が必要になった人等にとっても、自己負担限度額の引き上げの影響は大きいでしょう。

医療費の自己負担額の増加に備える方法

高額療養費制度の改正案は見直しとなりましたが、今後、自己負担限度額が引き上げられる可能性は十分に考えられます。医療費の自己負担額増加に備えるには、主に以下のような方法があります。

貯蓄の確認や家計の見直しをする

想定外の医療費増加に備えるためには、貯蓄の確認や家計の見直しをすることが大切です。病気やケガは、いつ起こるか予測できません。「自分は健康だからそれほど医療費はかからない」と思っていても、予期せぬ入院や手術によって、家計に負担がかかってしまう可能性もあります。

まずは、貯蓄が十分なのかを確認し、余剰資金があれば、計画的に運用できるように検討するのもひとつの方法です。また、最近では物価上昇が続き、生活費の高騰が家計を圧迫しがちです。光熱費や通信費、サブスクリプションサービスの会費等、無駄な出費がないか、改めて家計を見直してみましょう。

家計の見直しについては、以下の記事をご覧ください。

家計の見直しはどこから?固定費を見直す方法と節約のコツを解説

民間の医療保険への加入を検討する

高額療養費制度で対応できない医療費負担に備えるには、民間の医療保険への加入を検討するのもひとつの方法です。長期の入院時には、医療費の自己負担額が増えるだけではなく、入院や手術のために仕事を休み、収入が減少することも考えられます。また、入院や通院にかかるすべての費用が高額療養費制度の対象になるわけではありません。

例えば、先進医療の技術料や入院時の差額ベッド代、通院にかかる交通費等、公的医療保険が適用されない費用は、高額療養費制度の対象外となります。

民間の医療保険に加入していれば、急な医療費の出費への心強い備えとなるでしょう。ただし、保障を手厚くするほど保険料が高くなるため、家計とのバランスを考えることが大切です。

医療保険については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

予期せぬ高額な医療費の負担に備えて民間の医療保険を検討しよう

2025年8月からの高額療養費制度における自己負担限度額引き上げは見送りとなりました。しかし、今後どのようになるかはわかりません。予期せぬ高額な医療費の負担に備えて、今から対策をしておくことが大切です。

高額療養費制度だけではカバーできない医療費負担に備えるには、民間の医療保険に加入すると安心です。ただ、医療保険には多くの種類があるため、保険選びに悩む人は少なくありません。

自分に合った医療保険を選びたい場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。医療保険に関する疑問や悩みがある場合は、ぜひ「ほけんの窓口」へご相談ください。

- ※本コラムは、2025年5月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

- ※本コラムは、2025年5月現在の社会保障制度の概要についての説明です。詳細につきましては、所轄の年金事務所等にあわせてご確認ください。

高額療養費制度の自己負担限度額の引き上げについてよくある質問

高額療養費制度の自己負担限度額の引き上げについて、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 高額療養費制度とはどのような制度ですか?

- 高額療養費制度とは、医療費が高額になった場合の負担を軽減するための制度です。医療機関や薬局の窓口で支払った医療費が、1か月(1日から月末まで)の自己負担限度額を超えると、後日、超過分の金額が公的医療保険から払戻されます。

- 高額療養費制度の自己負担限度額が引き上げられるとどのような影響がありますか?

- 高額療養費制度の自己負担限度額が引き上げられると、高額な医療費がかかった時の自己負担額が増えます。特に長期療養を必要とする人にとって、医療費の負担が大幅に増加する可能性があります。

- 医療費の自己負担額の増加で影響を受けるのはどのような人ですか?

- 高額療養費制度の自己負担限度額引き上げの影響を受けやすいのは、慢性疾患を抱えている人や、長期のがん治療を受けている人、定期的な通院が必要な人等です。また、急な事故や病気で入院・手術を伴う治療を受ける人や、出産で帝王切開等の医療行為が必要になった人も、負担が大きくなる可能性があります。

- 医療費の自己負担額の増加に備える方法はありますか?

- 医療費の自己負担額増加に備えるには、まず、貯蓄の確認や家計の見直しをすることが大切です。その上で、必要に応じて民間の医療保険への加入を検討するといいでしょう。民間の医療保険に加入すると、公的医療保険適用外の医療費や、病気やケガによる収入減少等、高額療養費制度ではカバーできないリスクにも備えることができます。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。