生命保険料に影響する予定利率とは?仕組みをわかりやすく解説

生命保険に関する説明やパンフレット等で「予定利率」という言葉を見かけて、何のことだろうと疑問に思う人もいるでしょう。

予定利率は、保険料の計算や将来の受取額に関わる重要な指標です。同じような保障内容の保険でも、予定利率の違いによって、払込む保険料や将来の受取額に影響が出るケースもあります。

そのため、生命保険を選ぶ際には、予定利率の意味や、予定利率と保険料等との関係を知っておくことが大切です。

ここでは、予定利率の意味の他、保険料や解約返戻金等への影響、生命保険を選ぶ際に確認したいポイントについて解説します。

この記事のポイント

- 生命保険の予定利率とは、保険料を運用する際に想定される利回りのこと

- 生命保険の保険料は「予定利率」「予定死亡率」「予定事業費率」の3つの要素から計算される

- 予定利率が上がると保険料は安くなり、予定利率が下がると保険料は高くなる

- 貯蓄性のある生命保険は予定利率の影響が大きい

予定利率とは保険会社が想定する運用利回りのこと

生命保険の予定利率とは、保険会社が契約者から預かった保険料を運用する際に、あらかじめ見込んで設定する利回り(運用の利益率)のことです。

保険会社は、契約者が払込んだ保険料の一部を運用し、その収益を保険金や給付金の支払いに活用しています。

予定利率は、こうした運用収益の見込みとして設定されるものであり、契約者にとっては「保険料の負担額」や「将来の受取額」に影響する重要な要素です。

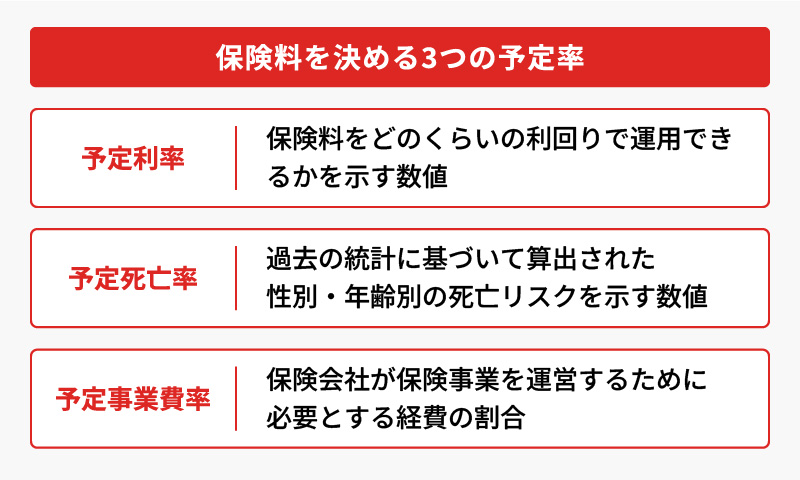

生命保険の保険料は3つの「予定率」で決まる

生命保険の保険料は、「予定利率」「予定死亡率」「予定事業費率」という3つの予定率を基に計算されます。

保険会社は、契約者が払込んだ保険料の一部を「責任準備金」として積み立て、将来の保険金の支払いに備えています。そして、この責任準備金を運用する際に見込まれる利回りが、予定利率です。

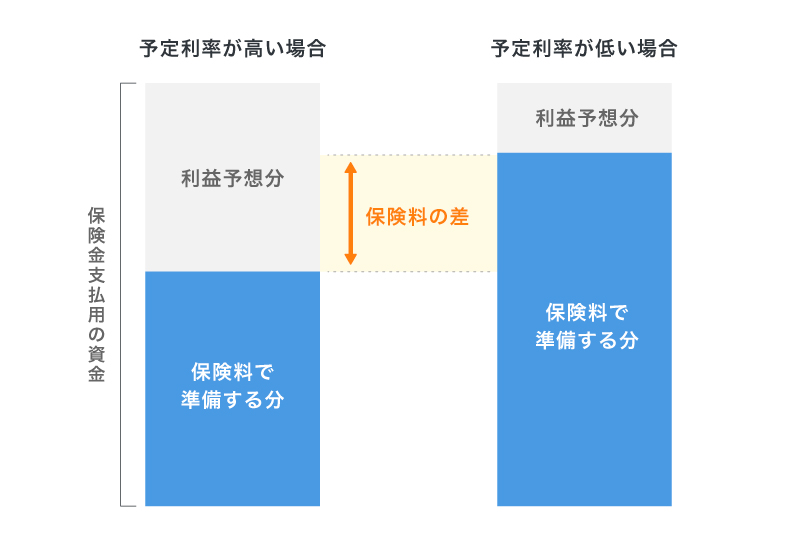

例えば、予定利率が1.5%と設定されていれば、「毎年1.5%の利回りで運用できる」という前提で保険料が算出されます。

運用益が見込める分、積み立てる責任準備金を少なくできるため、予定利率が高いほど、契約者が払込む保険料も抑えられるという仕組みです。

■予定利率と保険料の関係

なお、予定死亡率、予定事業費率は、高く設定されるほど保険料も高くなる傾向にあります。

予定利率が将来の受取額に与える影響は?

貯蓄性のある保険において、予定利率は将来受取る金額に大きな影響を与える要素です。

予定利率が高いほど、保険会社の運用益が見込めるため、払込んだ保険料に対して解約返戻金が多くなる傾向があります。

一方で、予定利率が低い場合は、運用益をあまり期待できず、保険料の多くを責任準備金に回す必要があるため、払込んだ保険料に対して解約返戻金は少なくなりがちです。

また、満期保険金についても、予定利率に連動する設計の保険商品であれば、同様に受取額が変動することがあります。

ただし、予定利率による影響の度合いは保険商品の設計や契約内容によって異なります。加入前には、具体的な金額をシミュレーション等で確認することが大切です。

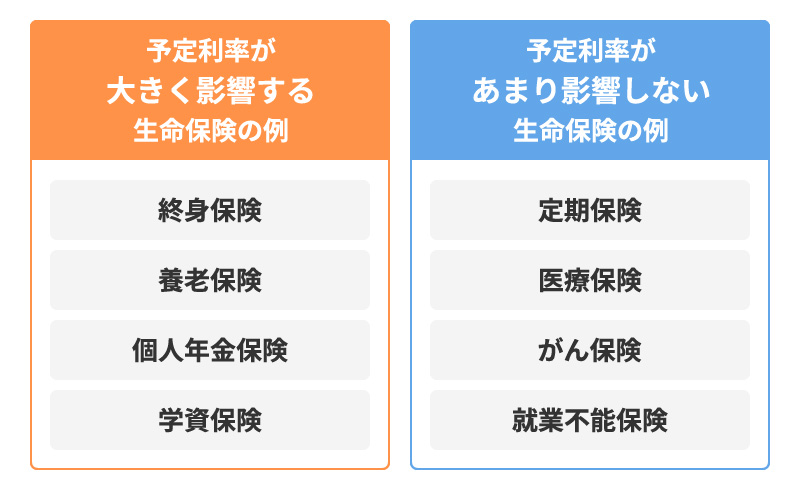

予定利率が大きく影響する生命保険・あまり影響しない生命保険

生命保険には、以下のように、予定利率が大きく影響するものと、あまり影響しないものがあります。

予定利率が大きく影響するのは、終身保険や養老保険、個人年金保険、学資保険といった、いわゆる貯蓄型の保険です。

これらの保険は、契約者が払込む保険料の一部が保険会社によって運用されるため、予定利率が高いと保険料が安くなったり、払込んだ保険料に対して解約返戻金が多くなったりします。

一方で、予定利率があまり影響しないのは、定期保険や医療保険、がん保険、就業不能保険等の掛け捨て型の保険です。

これらは保障機能に特化しており、保険料は、運用よりも保障内容や給付リスクの影響を受けやすい傾向にあります。そのため、一般的に予定利率による影響は限定的です。

貯蓄型と掛け捨て型の違いについては、以下の記事をご覧ください。

貯蓄型保険とは?掛け捨て型保険との違いとメリット・デメリット

予定利率はどうやって決まる?

予定利率は、金融庁が公表する「標準利率」を参考にして、各保険会社が独自に設定している数値です。

標準利率とは、市場金利の動向などを基に見直される指標であり、保険業界全体の予定利率の目安となります。

一般的に、標準利率が下がると予定利率も連動して下がり、それに伴い、保険料は高くなる傾向にあります。

ただし、予定利率は保険商品ごとに異なるため、同じ保障内容の保険であっても、保険料や解約返戻金に差が生じる可能性もあることに注意が必要です。

そのため、特に貯蓄型の保険選びの際は、保障内容だけでなく、予定利率も確認しておくことをおすすめします。

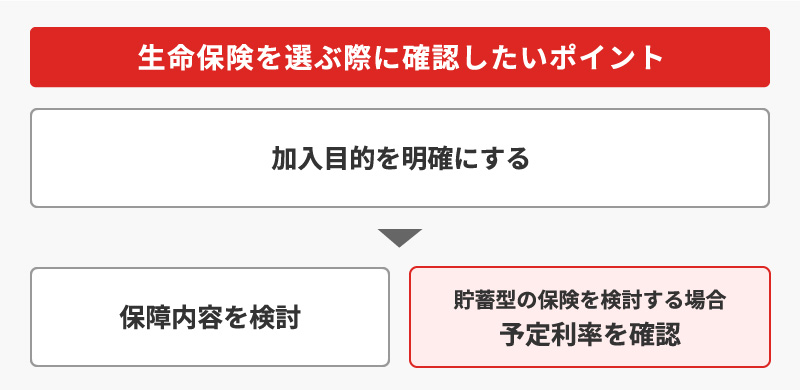

生命保険を選ぶ際に確認したいポイント

生命保険にはさまざまな種類があり、加入の目的や備えたいリスクによって、必要となる保障の内容が異なります。

生命保険を選ぶ際には、まず「なぜ保険に加入するのか」という目的を明確にすることが大切です。その上で、保障内容や保障期間、必要な保障額、保険料と払込期間等を検討していきましょう。

特に、貯蓄型の保険を検討する場合は、予定利率についても確認することが大切です。

予定利率は、保険料や将来の受取額に影響します。生命保険は長期間にわたって保険料を払込むことが一般的なので、予定利率の違いによって、最終的な払込保険料の総額に大きな差が生じることも少なくありません。

加入を検討する際は、予定利率を確認し、シミュレーションも含めて比較検討することが大切です。

予定利率の仕組みを知って自分に合った生命保険を選ぼう

予定利率は、生命保険の保険料を決める重要な要素のひとつです。特に貯蓄型の保険の場合は、予定利率によって、保険料や解約返戻金等に影響が生じるため、加入前にしっかり確認しておくことをおすすめします。

ただし、保険を選ぶ際に確認すべきポイントは予定利率だけではありません。保障内容や保障期間、保険金額、保険料、払込期間等、確認すべきポイントは多くあります。

保険選びに迷った場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険に関する質問や見積もり等が、何度でも無料で相談できます。

生命保険に関する疑問や悩みも、ぜひ「ほけんの窓口」へご相談ください。

予定利率についてよくある質問

予定利率について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 予定利率とはどのような数値ですか?

- 生命保険の予定利率とは、保険会社が契約者から預かった保険料を運用する際に、あらかじめ見込んで設定する利回りのことです。

予定利率が高ければ、運用益の見込みが大きいということなので、契約者が払込む保険料は割安に設定されます。一方で、予定利率が低いと運用収益が見込みづらいため、同程度の保障でも保険料は割高になります。

- 予定利率はどのように設定されていますか?

- 予定利率は、金融庁が発表する標準利率等を参考に設定されますが、具体的な数値は各保険会社が独自に設定しています。

一般的に、標準利率が上がれば予定利率も上がり、標準利率が下がれば予定利率も下がります。

- 予定利率が大きく影響するのは、どのような生命保険ですか?

- 予定利率が大きく影響するのは、終身保険や養老保険、個人年金保険、学資保険等です。

これらの貯蓄型の保険は、保険料の一部が運用されるため、予定利率が高いと保険料が安くなったり、解約返戻金が多くなったりします。

一方、定期保険、医療保険、がん保険、就業不能保険等の掛け捨て型の保険の場合、予定利率の影響はあまり受けません。

- 生命保険を選ぶ際に予定利率も確認したほうがいいですか?

- 特に貯蓄型の保険を選ぶ際は、保険料や受取額に影響するため、予定利率もあわせて確認することが大切です。

なお、生命保険を選ぶ時には、予定利率の他、必要な保障内容や保障期間、保険金額、保険料と払込期間等も確認しましょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。