一時払い終身保険とは?メリット・デメリットをわかりやすく解説

終身保険には、月払や年払の保険商品に加え、契約時にまとめて1回で全額を払込む一時払の保険商品があります。終身保険は相続に活用できるといった特徴があるため、相続対策を目的として一時払い終身保険を検討する人も少なくありません。一時払い終身保険には、月払や年払よりも払込総額が割安になる等、いくつかのメリットがありますが、一方で、まとまった資金を用意しなければならないといったデメリットもあるので、メリットとデメリットを把握した上で保険商品を選ぶことが大切です。

ここでは、一時払い終身保険のメリット・デメリット、一時払と全期前納払との違い等について解説します。

一時払い終身保険は保険料を1回で払込む終身保険

一時払い終身保険は、終身保険の種類のひとつで、保険料をまとめて1回で払込む終身保険です。終身保険は、保障が一生涯にわたって続き、被保険者が亡くなった場合は死亡保険金が、保険会社所定の高度障害状態になった場合は高度障害保険金が支払われます。

終身保険の保険料の払込方法には、月払や年払で払込むタイプの他に、契約時に1回で払込む一時払があります。同じ保険会社・保険金額・保障内容なら、払込保険料の総額は、一時払のほうが月払や年払に比べて割安であることが一般的です。また、一時払は、月払や年払と比較すると、一般的に解約返戻金が払込保険料の総額を上回るまでの期間が短くなります。

一時払い終身保険のメリット

一時払い終身保険に加入することで、万が一の際の保障に加え、さまざまなメリットが生じます。ここでは、4つのメリットについて解説します。

相続に活用できる

一時払い終身保険のメリットとして、相続に活用できる点が挙げられます。終身保険は、死亡保険金の受取人を指定できるため、自分が死亡した際に、受取人に確実に意図した金額をのこすことができます。原則、保険金は受取人固有の財産となり、遺産分割の対象にならないため、受取人は他の相続人とのトラブルを避けられることもメリットでしょう。また、一般的に死亡保険金は、受取人が請求すれば5営業日程度で支払われるため、葬儀等の費用にあてることも可能です。

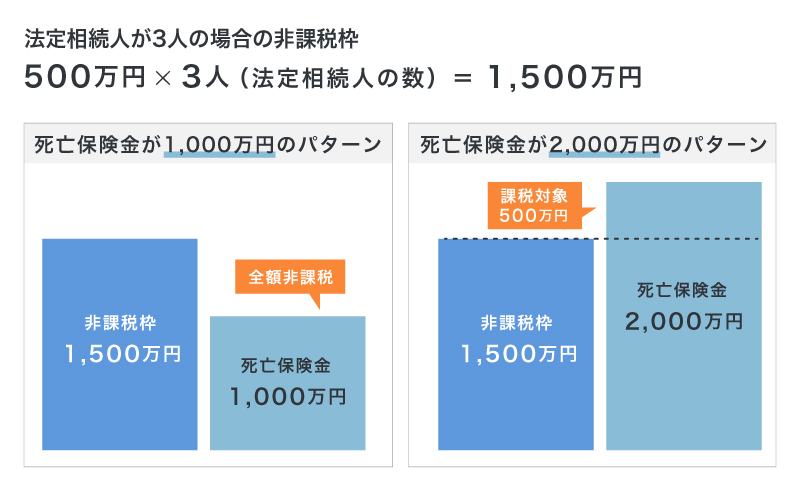

なお、死亡保険金は相続税の課税対象ですが、受取人が法定相続人の場合は非課税枠があり、「500万円×法定相続人の数」までの金額が非課税になります。

例えば、法定相続人が被保険者の配偶者と子ども2人で、配偶者が死亡保険金の受取人になっているケースの場合、非課税枠は「500万円×3人(法定相続人の数)=1,500万円」です。死亡保険金が1,000万円なら、全額が非課税になり、死亡保険金が2,000万円なら、非課税分1,500万円を差し引いた500万円が課税対象となります。

■法定相続人が3人の場合の非課税枠

死亡保険金にかかる相続税については、以下の記事をご覧ください。

死亡保険金に相続税はかかる?税金の種類や軽減制度を解説

月払や年払よりも払込保険料の総額が割安になる

月払や年払よりも払込保険料の総額が割安になることも、一時払い終身保険のメリットのひとつです。一般的に、一時払い終身保険は同じ保険会社・保険金額・保障内容なら、月払や年払に比べて払込保険料の総額が割安になります。また、多くの一時払い終身保険では、払込保険料の総額よりも保険金額が大きく設定されています。

毎月・毎年の保険料の払込みがない

毎月・毎年の保険料の払込みがない点も、一時払い終身保険のメリットに挙げられます。保険料をまとめて1回で払込むため、毎月・毎年の払込みが不要です。払込時はまとまった金額が必要ですが、その後は保険料が毎月の家計の負担になることはありません。終身保険を検討していて、まとまった資金がある場合は、一時払い終身保険を検討するのもひとつの方法でしょう。

解約返戻金が払込保険料の総額を上回るまでの期間が短い

解約返戻金が払込保険料の総額を上回る期間が短いという点も、一時払い終身保険のメリットです。保険会社では、将来支払う保険金等に備えて、保険料の一部を運用して資金を準備しています。一時払い終身保険は、月払や年払の終身保険と比べて、まとまった資金を長期で運用できます。そのため、解約返戻金の額が払込保険料の総額を上回るまでの期間が短くなることが一般的です。

一時払い終身保険のデメリット

一時払い終身保険にはメリットがある一方で、デメリットもあります。ここでは、3つのデメリットについて解説します。

まとまった資金を用意する必要がある

一時払い終身保険のデメリットとして、契約時にまとまった資金を用意する必要がある点が挙げられます。保険料は保険金等に応じて決まりますが、多くの場合、最低保険料は100万~300万円に設定されています。

生命保険料控除が1回しか受けられない

生命保険料控除が1回しか受けられない点も、一時払い終身保険のデメリットといえるでしょう。死亡保険の保険料として払込んだ金額は、所得税・住民税の計算の際に生命保険料控除が受けられます。控除額は、払込んだ金額の総額に応じて決まり、所得税で最大4万円、住民税で最大2万8,000円です。

月払や年払の場合、毎年、その1年間に払込んだ保険料の総額に応じた生命保険料控除を受けられます。しかし、一時払では、契約時に払込保険料をまとめて1回で払込むため、生命保険料控除は1回しか受けられません。

生命保険料控除については、以下の記事をご覧ください。

生命保険料控除とは?計算例や年末調整の手続きをわかりやすく解説

すぐに解約すると解約返戻金が少なくなる

一時払い終身保険に限らず、終身保険はすぐに解約すると解約返戻金が少なくなる点もデメリットのひとつです。そもそも終身保険は、契約後すぐに解約すると、払込保険料の総額よりも解約返戻金の金額が少なくなるように設定されていることが一般的です。すぐに解約することがないよう、まとまった資金が必要となる予定の有無を確認した上で、加入を検討することをおすすめします。

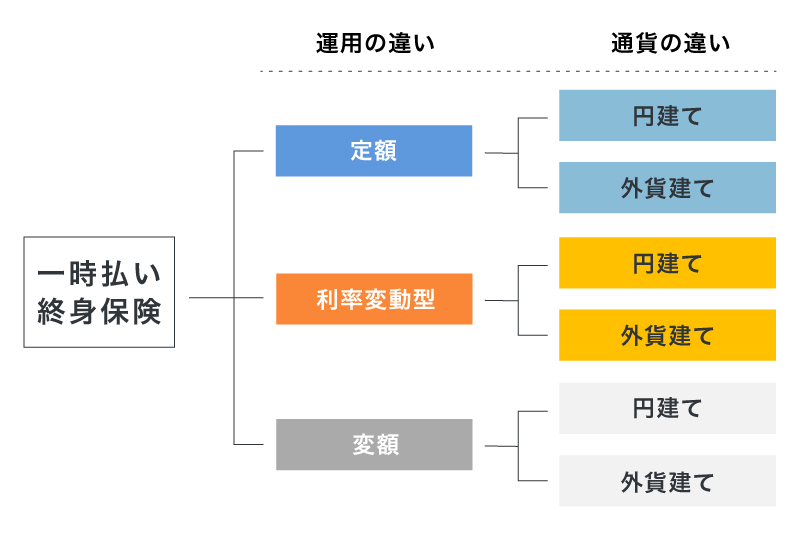

一時払い終身保険の分類と種類

一時払い終身保険は、運用や通貨の違いによって以下のように分類できます。具体的な種類について見ていきましょう。

■一時払い終身保険の分類と種類

運用の違い

一時払い終身保険は、保険料の管理・運用の違いによって分類ができます。具体的には、運用実績にかかわらず保険金額が変わらない「一時払い定額終身保険」と、一定期間ごとに利率が変動する「一時払い利率変動型終身保険」、保険金額が運用実績に応じて変動する「一時払い変額終身保険」の3種類があります。

・一時払い定額終身保険

一時払い定額終身保険は、払込んだ保険料が、契約時に定められた利率(予定利率)で運用されるものとして扱われます。保険金や解約返戻金の金額も決まっており、途中で変わることはありません。保険料の運用によって発生した実際の損益は、保険会社に帰属します。

・一時払い利率変動型終身保険

一時払い利率変動型終身保険は、利率更改型とも呼ばれ、適用される利率が一定期間ごとに見直される仕組みの保険です。例えば、利率適用期間が20年の保険商品では、最初の20年間は契約時に定められた利率が適用されますが、20年経過後に利率が変動します。利率が変われば、保険金や解約返戻金の金額も変わります。

・一時払い変額終身保険

一時払い変額終身保険は、運用実績に応じて、保険金や解約返戻金の金額が変動する保険商品です。契約時に1回で払込んだ保険料は、株式や債券等を投資対象とする特別勘定(ファンド)で運用されます。運用実績がよければ保険金額が増えますが、運用実績が悪いと解約返戻金が元本割れする可能性もあります。なお、一般的に死亡保険金には最低保証があり、運用実績が悪かったとしても基本保険金額を下回ることはありません。

通貨の違い

一時払い終身保険は、通貨の違いによって、払込んだ保険料を円で運用する「円建て」と外貨で運用する「外貨建て」の2種類に分けられます。

・円建て一時払い終身保険

円建て一時払い終身保険は、保険料の払込み、運用、保険金の支払いがすべて円で行われます。保険料は円で契約時に1回で払込み、払込んだ保険料は円で運用され、死亡保険金や解約返戻金も円で支払われます。基本的に、保険商品名に「外貨建て」とついていない一時払い終身保険は円建てです。

・外貨建て一時払い終身保険

外貨建て一時払い終身保険は、払込んだ保険料が米ドルやユーロ、豪ドル等の外貨で運用されます。契約時に1回で払込む保険料や保険金・解約返戻金の受取りも、基本的には外貨となりますが、保険商品によっては円を選択することも可能です。

外貨建て一時払い終身保険は外貨での運用となるため、為替相場の影響を受けます。死亡保険金や解約返戻金が円でいくらになるかは、その時の為替相場によって異なります。例えば、保険金が支払われる際に契約時より円安なら為替差益が発生する可能性がありますが、反対に円高が進んでいた場合、円換算した保険金額が払込保険料の総額を下回るかもしれません。

また、外貨建て一時払い終身保険は、契約の締結・維持のための保険契約関係費や、解約時の解約控除等の費用がかかる場合があります。費用発生の有無や内容は保険商品によって異なるため、契約前に確認しておきましょう。

一時払と全期前納払の違い

一時払と混同されやすい保険料の払込方法に、全期前納払があります。全期前納払は、払込保険料の総額分のお金をまとめて保険会社に預け、そこから月や年ごとに保険料を払込む方法です。この場合、保険期間中、手元の資金は変わらないものの、実際には毎月や毎年、保険料を払込んでいるため、払込んだ保険料額に応じて毎年、生命保険料控除が適用されます。なお、保険料は、一時払よりも全期前納払のほうが比較的割高です。

自分に合った払込方法の保険商品を検討しよう

終身保険は月払や年払の他、一時払の保険商品も選ぶこともできます。一時払い終身保険は、月払や年払に比べて、払込む保険料の総額が割安で、毎月・毎年の保険料の払込みがない等のメリットがあります。一方で、生命保険料控除が1回しか受けられなかったり、まとまった資金を用意する必要があったりするといったデメリットもあるので、よく比較検討してから、自分に合った保険商品を選ぶことが重要です。

「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。自分に合った払込方法の終身保険を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

一時払い終身保険についてよくある質問

一時払い終身保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 一時払い終身保険とはどのような保険ですか?

- 一時払い終身保険は、保険料をまとめて1回で払込む終身保険です。保障は一生涯にわたって続き、被保険者が亡くなった場合は死亡保険金が、保険会社所定の高度障害状態になった場合は高度障害保険金が支払われます。

- 一時払い終身保険のメリットは?

- 一時払い終身保険のメリットは、月払や年払と同様に相続に活用できることです。受取人を決めて一時払で保険料を払込めば、自分が死亡した際、確実に受取人に意図した金額を渡せます。死亡保険金の受取人が法定相続人の場合は、相続税の非課税枠も適用となります。

また、一時払い終身保険のメリットは、月払や年払に比べて、払込保険料の総額が割安になる他、解約返戻金が払込保険料の総額を上回るまでの期間が短い点です。さらに、毎月・毎年の保険料の払込みがないことも、一時払い終身保険のメリットといえます。

- 一時払い終身保険のデメリットは?

- 一時払い終身保険のデメリットは、契約時にまとまった資金を用意しなければならないことです。また、月払や年払なら毎年、生命保険料控除を受けられますが、一時払は1回しか受けられません。その他、一時払い終身保険に限りませんが、終身保険はすぐに解約すると解約返戻金が少なくなる点もデメリットのひとつです。

- 一時払と全期前納払の違いは何ですか?

- 一時払が保険料を一括で保険会社に払込むのに対して、全期前納払は、払込保険料の総額分のお金をまとめて保険会社に預け、そこから月や年ごとに保険料を払込むという違いがあります。全期前納払も一時払と同様にまとまった資金は必要ですが、実際には毎月や毎年、保険料を払込んでいることになるため、生命保険料控除は毎年受けられます。なお、一般的に一時払よりも全期前納払のほうが保険料は割高です。

※本コラムは、2024年10月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。