ドル建て保険を解約する時の注意点は?

円安・円高による影響等も解説

円安・円高による影響等も解説

ドル建て保険に加入していると、「円安だから解約したほうがいいのだろうか」「円安・円高になるとドル建て保険にどのような影響があるのだろうか」と悩む人もいるでしょう。ドル建て保険を解約する際は、円安・円高の影響の他にも、さまざまな注意点を押さえた上で、慎重に検討する必要があります。

ここでは、為替相場によるドル建て保険への影響や、ドル建て保険を解約する際の注意点、ドル建て保険に加入する際に確認すべきポイント等について解説します。

この記事のポイント

- ドル建て保険は、為替相場によって利益や損失が生じることもある

- ドル建て保険の解約にはさまざまな注意点があり、慎重な検討が必要

- 解約返戻金や保険金をドルで受取れば為替リスクの心配がない

- ドル建て保険は資産運用の性格が強いため、加入目的を明確に

ドル建て保険の特徴

ドル建て保険とは、毎月の保険料の払込みから、保険金・解約返戻金等の受取りまで、ドル(米ドルや豪ドル)でやりとりする保険のことです。ドル建て保険の種類としては、終身保険や養老保険、個人年金保険等が挙げられます。

ドル建て保険は、保険料の一部がドルで運用されることが特徴です。保険会社が保険料の一部を運用するにあたり、契約者に一定の運用利回りを約束します。保険金額等を算出する際の基準となる利率を「予定利率」といいます。

ドルも含めた外貨建て保険の場合、その通貨を発行している国の金利が高ければ予定利率は高く、金利が低ければ予定利率は低く設定されるのが一般的です。2025年2月現在、ドル建て保険は、円建て保険と比較して予定利率が高く設定されています。そのため、ドル建て保険のほうが効率よく資産を増やせる可能性があると注目を集めています。

なお、ドル建て保険の多くは日本円で入金・受取りができる特約があり、特約を付加すれば実際にドルで払込んだり受取ったりする必要はありません。日本円で払込んだ保険料がドルに換算され、同様に、保険金もドルから円に換算されて受取ることになります。

ドル建て保険については、以下の記事をご覧ください。

ドル建て保険とは?円安・円高の影響や注意点をわかりやすく解説

為替相場によるドル建て保険への影響

ドル建て保険は、保険料の払込みや保険金の受取時に、円からドル、ドルから円に換算するため、為替相場の影響を強く受けます。為替相場とは、円を外国通貨に換える際の交換比率のことで、一般的には円・ドル相場を指して「円安」「円高」等といいます。

ドルの価値に比べて円の価値が高くなれば円高、低くなれば円安です。例えば、円相場が1ドル=110円から1ドル=120円になった場合は、円のドルに対する価値が相対的に低くなったので、円安ということになります。

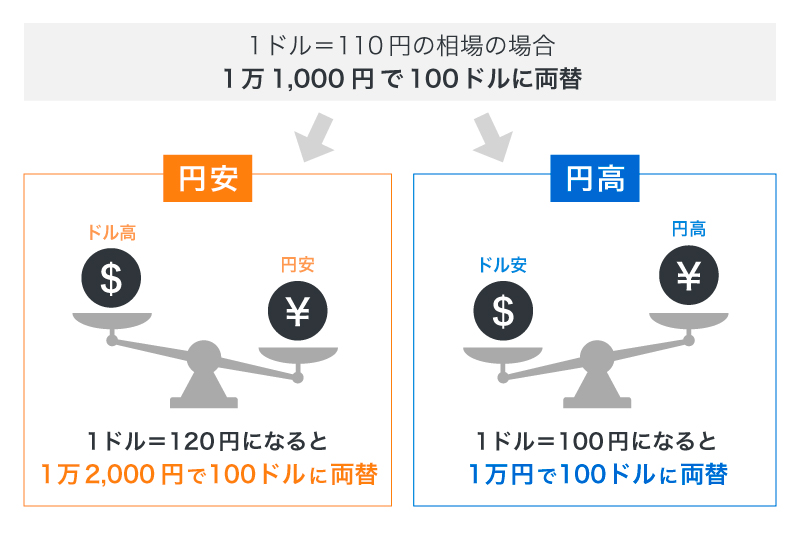

■円安または円高による変化

では、為替相場は、具体的にドル建て保険にどのような影響を与えるのでしょうか。

解約返戻金や保険金の金額が変わる

為替相場によって変動するのは、ドル建て保険の解約返戻金や保険金の日本円での受取額です。加入時よりも円安のタイミングで解約返戻金や保険金を受取れば、円に換算した時の金額は大きくなります。反対に契約時よりも円高の時に受取った場合は、円に換算すると金額が小さくなってしまいます。

例えば、5万ドルの保険金を受取る場合、1ドル=110円の時は円に換算すると550万円ですが、円安が進んで1ドル=120円になった場合、円換算すると600万円です。このような為替相場の変動によって得られる利益を、為替差益といいます。一方で、円高で1ドル=100円になった場合は、500万円しか受取れません。この場合、生じた損失は為替差損となります。

保険料の金額が変わる

ドル建て保険では、日本円で払込む保険料の金額も、為替相場の影響を受けることを覚えておきましょう。円安の時には、日本円で払込む保険料が増加し、負担が大きくなります。反対に、円高になると、日本円で払込む保険料が減り、負担が小さくなります。

例えば、保険料100ドルを払込むケースの場合、1ドル=110円の為替レートの時は100ドルの保険料を払込むのに必要な円は1万1,000円です。しかし、円安で1ドル=120円に変わると、必要な円は1万2,000円に上がります。一方、円高が進んで1ドル=100円になれば、必要な円は1万1,000円から1万円に減少します。

ドル建て保険を解約する際の注意点

為替相場で円安が続くと、ドル建て保険を解約しようと考える人もいるかもしれません。しかし、ドル建て保険を解約する際には、事前に確認したい多くの注意点があります。実際に解約する前に、以下の注意点をしっかりと確認しておきましょう。

早期解約による元本割れのリスクがある

ドル建て保険は貯蓄性があるため、解約時には解約返戻金を受取れます。ただし、ドル建て保険には、原則として円換算した際の元本保証はありません。

ドルベースでは元本保証のある商品もありますが、保険金等を円換算した時の金額は、その時の為替相場によって変動します。保険金等を受取った時の為替相場が保険料を払込んだ時よりも円高であれば、円換算すると、解約返戻金が払込保険料の総額を下回る「元本割れ」となる可能性があります。

また、ドル建て保険に限らず、貯蓄型保険は早期解約をすると元本割れの可能性が高くなることに注意が必要です。解約を検討する際は、解約返戻金と払込保険料の総額の差が少なくなるタイミングを確認しておきましょう。

解約控除や市場価格調整により受取額が変動する

解約する際は、解約控除や市場価格調整についてしっかり把握しておくことが重要です。

ドル建て保険の解約返戻金の金額は、「解約返戻金額=積立金-解約控除額-市場価格調整額」という計算式で算出されます。解約控除とは、保険契約の解約にあたって発生する費用のことを指し、一般的に保険期間が短いほど金額が大きくなります。また、市場価格調整とは、市場金利の変動によって解約返戻金の金額が増減する仕組みのことです。解約時の市場金利が契約時より高ければ金額が減少し、低ければ増加します。

解約控除や市場価格調整について把握していないと、「思ったより解約返戻金が少ない」ということになってしまうため、事前によく確認しておきましょう。

保険商品によって為替レートの適用タイミングが異なる

ドル建て保険の解約にあたり、為替相場が適用されるタイミングは保険商品によって異なります。解約を申し出た日ではなく、保険会社が解約書類を受理した日や、その前日等の為替相場が適用される場合もあり、注意が必要です。為替相場は受取れる解約返戻金の金額に影響するため、適用タイミングを事前に確認おくことが大切です。

解約返戻金は課税対象となる

ドル建て保険に限らず、保険の解約返戻金を受取る際には税金がかかる場合があります。解約返戻金を一括で受取った場合は「一時所得」、年金形式で受取った場合は「雑所得」とみなされ、それぞれ所得税や住民税の課税対象になります。ただし、一時所得には50万円の特別控除があるため、一時所得が解約返戻金だけの場合、解約返戻金から払込保険料の総額を引いた金額が50万円を超えなければ所得税はかかりません。

また、保険料を払込んだ人と解約返戻金を受取る人が異なる場合は、贈与税の課税対象になります。

解約返戻金を受取る際には、どのような税金がいくらかかるのかを確認しておきましょう。

保障が受けられなくなる

ドル建て保険を解約すると、当然のことながら保障はなくなります。主契約に特約をつけていた場合は、特約を含めたすべての保障が受けられなくなることに注意が必要です。円安だからといって安易に解約せず、特約を含めた保障がなくなっても本当に問題ないかをしっかり確認しましょう。

ドル建て保険の加入時に確認したいポイント

「円建て保険に比べて予定利率が高い」「資産のリスク分散」等の理由で、これからドル建て保険に入りたいと考えている人もいるかもしれません。ドル建て保険は、加入の際にも確認したいポイントがあります。ドル建て保険を短期間で解約するような状況を避けるためにも、加入時には以下の点をよく確認しておきましょう。

保険の加入目的を明確化する

ドル建て保険に加入する際には、「何のために加入するのか」という目的を明確にしておくことが大切です。これまで解説してきたように、ドル建て保険は、為替相場により資産の価値の変動や損失が生じる可能性があります。保障を確保してはいるものの、円建て保険に比べるとドル建て保険は資産運用の側面が強い保険だといえるでしょう。保険料の変動や保険金の減少等があると困る人には、ドル建て保険はあまり向いていません。

為替リスクを理解する

ドル建て保険には、円建て保険とは異なり、為替リスクがあります。為替相場の変動によって、将来利益を得られる可能性もありますが、反対に損失が出てしまうかもしれません。また、投資国の政治・経済状況の変化によって資産の価値が変動する、カントリーリスクもあります。ドル建て保険に加入する際には、このようなリスクを正しく理解しておく必要があります。

解約返戻金や保険金をドルで受取れるのかを確認しておく

ドル建て保険のなかには、解約返戻金や保険金を、円換算ではなくドルのまま受取れる商品があります。解約返戻金や保険金をドルで受取ることができれば、受取時の為替相場の影響を心配する必要がありません。ドルで受取った解約返戻金等を円安が進んでから日本円に交換すれば、実質的な金額が減少するリスクを防げます。また、保険金等を一定期間据え置くことが可能な保険商品であれば、為替相場を見ながら円に替えるタイミングを選ぶこともできるでしょう。

ドル建て保険を途中解約しない場合

ドル建て保険が終身型であれば、解約しない限り保障が一生涯続きます。終身保険を途中解約せずに保険料払込期間満了となった場合は、その後は保険料の負担なく、継続して保障を受けることができます。資金が必要になった場合は、解約して解約返戻金を受取ることも可能です。

一方、満期保険金があるドル建て保険の場合、途中解約せずに保険期間が満了すれば満期保険金を受取ることができます。満期保険金をすぐに受取る必要がなければ、そのまま据え置いて保険会社に預けておける場合もあります。ドル建て保険なら、ドルで据え置きが可能な商品もあるため、為替相場の状況を見ながら、適したタイミングで円換算して受取ることもできるでしょう。

ドル建て保険の解約は慎重に判断しよう

ドル建て保険は為替相場の影響が大きく、円建て保険とは異なるメリットや注意点があります。ドル建て保険を解約すると、為替相場の変動によって利益が出る場合もあれば、反対に損失が生じることもあるでしょう。ドル建て保険のリスクを理解した上で、解約のタイミングを慎重に見極めることが大切です。

ドル建て保険は、円建て保険に比べて予定利率が高いこと等から注目を集めていますが、「興味はあるけれど不安もある」という人もいるかもしれません。

「ほけんの窓口」なら、ドルをはじめとする外貨建て保険に関する疑問や質問が何度でも無料で相談できます。ドル建て保険の加入や解約に関して検討したい場合も、ぜひ「ほけんの窓口」にご相談ください。

- ※本コラムは、2025年4月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

ドル建て保険の解約についてよくある質問

ドル建て保険の解約について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- ドル建て保険とはどのような保険ですか?

- ドル建て保険は、払込んだ保険料の一部がドルで運用される保険で、主に終身保険や養老保険、個人年金保険等があります。ドル建て保険では、毎月の保険料の払込みから、保険金・解約返戻金等の受取りまで、米ドルや豪ドルといったドルでやりとりします。なお、ドル建て保険の多くは、特約等を付加することで日本円での入金や受取りが可能です。

- 円安・円高はどのようにドル建て保険に影響しますか?

- ドル建て保険が円安・円高によって影響するのは、払込む保険料や受取る保険金等を日本円に換算した時です。円安の場合は、日本円で払込む保険料の負担が大きくなりますが、受取れる保険金や解約返戻金の金額は増加します。一方、円高の場合は、日本円で払込む保険料の負担は小さくなるものの、受取れる保険金や解約返戻金は、日本円に換算した際に金額が減少してしまいます。

- ドル建て保険を解約する場合に注意点はありますか?

- ドル建て保険の解約には数多くの注意点があり、慎重に検討する必要があります。例えば、ドル建て保険の解約返戻金には円換算した際の元本保証がなく、為替相場の影響を強く受ける上、早期解約すると元本割れの可能性が高くなります。解約返戻金の計算には、解約控除や市場価格調整が適用されることも、知っておく必要があるでしょう。その他、為替相場が適用されるタイミングが保険商品によって異なることや、解約返戻金が課税対象になること、保険を解約すると保障がなくなることにも注意が必要です。

- ドル建て保険に加入する際に知っておくべきことはありますか?

- ドル建て保険に加入する際には、加入目的を明確にし、為替リスクを正しく理解することが大切です。また、解約返戻金や保険金をドルで受取れるかどうかを確認しておきましょう。解約返戻金や保険金をドルのまま受取ることができれば、為替相場の影響を受けずに済みます。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。