団体信用生命保険(団信)とは?

加入条件や保障範囲をわかりやすく解説

加入条件や保障範囲をわかりやすく解説

住宅ローンを契約する際、多くの金融機関で団体信用生命保険(以下、団信)への加入が必須条件とされています。住宅ローンを契約するために団信に加入したものの、具体的な保障内容等についてはよくわからないという人もいるのではないでしょうか。

ここでは、団信に加入する目的や加入できる条件、保障範囲の他、団信に加入する際の注意点、団信の代わりになる保険等ついて解説します。

この記事のポイント

- 団信は、住宅ローンの契約者に万が一の事態があって返済できなくなるリスクに備えるための生命保険

- 団信に加入する時は、健康状態等の条件を満たす必要があり、加入できない場合は条件が緩和されたワイド団信を検討することになる

- 団信に加入する際には、保障内容や金利優遇、保険金の払込みの条件等を確認することが大切

- 団信への加入が必須ではない場合、代わりに収入保障保険等でリスクに備えることができる

団信(団体信用生命保険)とはどのような保険?なぜ加入が必要?

住宅ローンを契約する際に加入することが一般的な団信ですが、どのような内容の保険で、なぜ加入が必要となるのでしょうか。具体的な保障内容や仕組みについて見ていきましょう。

団信は住宅ローン専用の生命保険

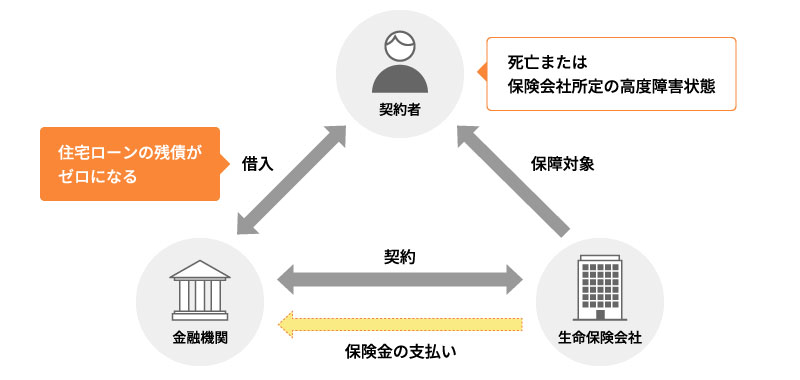

団信は、住宅ローンの契約者に万が一の事態が起きて、返済ができなくなるリスクに備えるための生命保険です。住宅ローンの返済期間中に、契約者が死亡または保険会社所定の高度障害状態になった場合、生命保険会社から金融機関に住宅ローンの残債に相当する保険金が支払われ、残債はゼロになります。

■団信の仕組み

また、住宅ローンを契約する際には、多くの金融機関において、団信への加入が必須条件とされています。ただし、住宅金融支援機構と民間の金融機関が提携して提供するフラット35では、団信への加入は任意です。

団信に加入する目的

団信に加入する目的は、住宅ローンの契約者に万が一の事態があったとしても、のこされた家族が返済を心配せずに、同じ家に住み続けられるようにすることです。一家の稼ぎ手である契約者が、死亡または保険会社所定の高度障害状態となってしまった場合、のこされた家族にとって住宅ローンの返済は大きな負担となります。しかし、団信に加入していれば、契約者に万が一の事態があった際には、住宅ローンの返済がなくなるため、のこされた家族の生活を守ることが可能です。

団信に加入しないことによるデメリット

団信に加入していない場合のデメリットは、住宅ローンの契約者が死亡または保険会社所定の高度障害状態となった場合でも、住宅ローンの返済義務は原則として相続人に引き継がれ、返済し続ける必要があることです。返済が難しい場合、のこされた家族は家を手放さざるをえない状況となってしまうこともあるでしょう。そのような事態を避けるため、多くの金融機関が住宅ローンを利用する条件として、団信への加入を必須としているのです。

団信の保障範囲

一般的に団信は、契約者が死亡または保険会社所定の高度障害状態になった場合に保障を受けられます。ただし、多くの団信には付加できる特約があり、三大疾病が原因で一定以上の要介護状態と認定された場合や、がんと診断された場合等にも備えることが可能です。特約の内容は団信によって異なりますが、一例として、以下のような保障が受けられます。

■団信に付加できる特約の保障範囲

| 特約の保障範囲 | 内容 |

|---|---|

| がん | 住宅ローンの契約者が、保険会社所定のがんと診断された場合に、住宅ローンの残債に相当する保険金が支払われる |

| 三大疾病 | 住宅ローンの契約者が、がん・脳卒中・急性心筋梗塞の三大疾病に罹患し、保険会社所定の状態になった場合に、住宅ローンの残債に相当する保険金が支払われる |

| 八大疾病 | 住宅ローンの契約者が、がん・脳卒中・急性心筋梗塞に加え、高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎によって保険会社所定の状態になった場合にも、住宅ローンの残債に相当する保険金が支払われる |

| 三大疾病と介護 | 住宅ローンの契約者が、三大疾病により保険会社所定の状態になった場合に加え、病気やケガによって所定の要介護状態になった場合にも、住宅ローンの残債に相当する保険金が支払われる |

団信の保険料の払込み

一般的に、団信の保険料は金融機関が負担し、保険料の相当額が住宅ローンの金利に含まれています。そのため、住宅ローンの契約者が保険会社に直接保険料を払込むことはありません。ただし、保障範囲を拡大する特約を付加する場合は、住宅ローン金利が上乗せされます。特約を付加すれば保障範囲は広がりますが、住宅ローンの金利が高く設定されるため、払込む金額と保障内容のバランスを考えて選択することが大切です。

団信に加入するための条件と加入できない場合の対応

住宅ローンを契約する際に団信に加入すれば、一家の稼ぎ手に万が一の事態が起きた場合に備えることが可能ですが、団信は誰でも加入できる生命保険ではありません。ここでは、団信に加入するための条件と、加入できない場合の対応について解説します。

団信へ加入できるのは住宅ローンの契約時のみ

団信は、住宅ローンの契約者が契約時のみに加入できる生命保険です。住宅ローンの返済期間中に加入することはできず、また加入後にプラン等を変更することもできません。加入時の保障内容がローン完済時まで続くため、団信に加入する際は、保障内容について慎重に検討する必要があります。

団信への加入は健康状態等の条件を満たすことが必要

団信に加入するためには、健康状態等の加入条件を満たすことが必要です。団信は生命保険の一種なので、加入時に健康状態の告知等を行うことになります。加入時に病気の治療中だったり、既往歴があったりする場合は、団信に加入できない可能性もあります。

団信に加入できない場合の対応

健康状態等を理由に団信に加入できない場合、一般的に住宅ローンを契約するための条件として、通常の団信よりも加入条件が緩和されたワイド団信への加入を求められます。ワイド団信は持病や既往歴がある場合でも加入できる可能性のある生命保険です。ただし、その分、保険料は通常の団信に比べ割高に設定されています。なお、ワイド団信の加入条件は通常の団信よりも緩和されていますが、加入時には審査があり、加入できない可能性もあります。

団信に加入する際の注意点

団信は一度加入すると途中で保障内容の変更はできないため、しっかり検討した上で加入することが大切です。ここでは、団信に加入する際の3つの注意点について解説します。

保障内容を検討する

住宅ローンを契約する際には、保障内容をしっかりと検討した上で、団信に加入するようにしましょう。団信では基本的に、契約者が死亡または保険会社所定の高度障害状態になった場合は保障を受けられますが、病気やケガ等による就労不能でローンの返済が難しくなる可能性も考えられます。このようなリスクに備えるためには、特約の付加や他の保険への加入が選択肢となります。

団信への加入を検討する場合は、自分にどのようなリスクがあり、どのように備えるかについて考えてみることが大切です。また、団信のみですべてのリスクに備える必要はなく、契約者の死亡もしくは高度障害状態以外のリスクに対しては、就業不能保険やがん保険、三大疾病保険等で備えることも可能です。

金利優遇があるか確認する

団信に加入する際には、金利優遇があるかどうかも確認しましょう。団信に加入する際は一般的に、特約を付加すると住宅ローン金利が上がります。ただし、金融機関によっては、特定の特約が付加された団信に加入することで、住宅ローン金利の優遇が受けられる場合があります。

金利優遇がある場合は、実質的に金利がどの程度上乗せされ、保障がどのように変わるのかをチェックすることが大切です。例えば、特約が付加された団信に加入することで金利に0.3%の上乗せがあっても、0.05%の金利優遇があるなら、実質0.25%の上乗せ金利でより充実した保障を受けられる仕組みになります。

保険金の支払いの条件を確認する

保険金の支払いの条件も、団信への加入時に注意したいポイントです。団信の加入者に万が一の事態があった場合、保険金が支払われるという点に大きな違いはありませんが、特約等の保障については、団信ごとにさまざまな支払い条件があります。

例えば、診断確定すれば保険金が支払われる場合もあれば、一定期間就業できないことが条件となる場合もあります。また、保障内容に身体障害状態が含まれる場合も注意が必要です。所定の身体障害状態になった時点で保険金が支払われる特約もあれば、数か月間の就業不能状態の継続を支払い条件とする団信もあります。

住宅ローンを契約する際に必要となる団信以外の保険

住宅ローンを契約する際には、団信に加えて火災保険・地震保険への加入を求められることが一般的です。

火災保険は、火災をはじめ、落雷、風災、水災等の自然災害や、盗難による損害等によって発生した建物や家財の損害を補償する保険です。また、地震保険は地震や噴火、またはこれらによる津波を原因とする損害を補償する保険で、単独では加入できないため、どの保険会社でも必ず火災保険とセットで加入します。

住宅ローンの返済中に火事や地震で家を失ったとしても、住宅ローンがなくなるわけではありません。住宅ローンの契約者は、生活再建の費用と失った家のローンの両方を負担しなくてはならず、また金融機関にとっては、住宅ローンの残債を回収できなくなるリスクが高くなります。そのため、火災や地震で大きな被害を受けた場合でも、住宅ローンの返済に支障が出ないように、火災保険・地震保険への加入が住宅ローン契約の条件とされるのです。

団信の代わりになる保険

団信への加入が必須条件でない場合、団信の代わりに収入保障保険等で、リスクに備えられます。健康状態を理由に団信へ加入できない人や、負担を抑えるために団信に加入したくない人は、フラット35のように団信への加入が任意の住宅ローンであれば契約できます。

しかし、保険に加入せず、契約者に万が一の事態があった場合、住宅ローンの返済はのこされた家族の負担になり、返済を継続できなければ、同じ家に住み続けられなくなってしまうでしょう。そのような事態にならないよう、何らかの備えは必要であり、団信の代わりとして収入保障保険が選択肢のひとつとなります。

収入保障保険は、被保険者が死亡または保険会社所定の高度障害状態になると、毎月一定額の保険金が、保険期間終了まで年金形式で支払われる保険です。被保険者が加入時に設定した特定の年齢になる前に死亡した場合、その年齢になるまで保険金が遺族に毎月支払われます。

また、支払われる額は月額で固定されており、支払われる保険金の総額は、保険期間の残存期間に応じて少なくなる特徴があります。そのため、保険期間内であればいつ亡くなっても一定の保険金額が支払われる死亡保険と比べて、保険料は割安に設定されており、住宅ローンの期間や契約時の年齢によっては団信よりも負担を抑えられる可能性があるのです。

団信への加入が任意の場合は団信と収入保障保険を比較検討しよう

団信は住宅ローンの契約者に万が一の事態が起きて、返済ができなくなることに備えるための生命保険です。多くの金融機関において団信への加入は、住宅ローンの契約の必須条件とされています。ただし、住宅金融支援機構と民間の金融機関が提携して提供するフラット35では団信への加入が任意なので、収入保障保険等の保険でリスクに備えることも可能です。住宅ローンの期間や契約時の年齢によっては団信よりも負担を抑えられる場合があるので、フラット35を利用する場合は収入保障保険も検討しましょう。

「ほけんの窓口」では、収入保障保険や火災保険・地震保険に関する質問や見積もり等が、何度でも無料で相談できます。収入保障保険や火災保険・地震保険について疑問がある場合は、ぜひ「ほけんの窓口」へご相談ください。

団信についてよくある質問

団信について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 団信とはどのような保険ですか?

- 団信は、住宅ローンの契約者に万が一の事態が起きた場合に、ローンが返済できなくなるリスクに備えるための生命保険です。住宅ローンの返済期間中に、契約者が死亡または保険会社所定の高度障害状態になった場合、生命保険会社から金融機関に住宅ローンの残債に相当する保険金が支払われ、残債はなくなります。のこされた家族の返済の負担をなくし、生活を守るための保険です。

- 団信に加入するための条件はなんですか?

- 団信に加入できるのは住宅ローンの契約時のみで、加入にあたっては健康状態等の加入条件を満たす必要があります。住宅ローンの返済期間の途中では加入できず、加入後にプラン等を変更することもできません。健康状態等を理由に団信に加入できない場合は、加入条件が緩和されたワイド団信への加入を求められることがあります。

- 団信に加入する際の注意点はありますか?

- 団信に加入する際は、保障内容や金利優遇の有無、保険金の支払いの条件に注意しましょう。団信では基本的に、契約者が死亡または保険会社所定の高度障害状態になった場合は保障を受けられますが、病気やケガ等による就労不能の場合には、特約の付加や他の保険への加入で備えることが大切です。特約の内容によっては、住宅ローン金利の優遇が受けられる場合もあります。また、特約の保障は、団信ごとにさまざまな支払い条件があるため確認が必要です。

- 団信の代わりになる保険はありますか?

- 団信への加入が必須ではない場合、代わりに収入保障保険等でリスクに備えることが可能です。収入保障保険に加入すると、被保険者の死亡または保険会社所定の高度障害状態で、毎月一定額の保険金が、保険期間終了まで年金形式で支払われます。団信や他の保険に加入しないと、住宅ローンの返済がのこされた家族の負担となってしまうため、何らかの形で備えをしておくことが大切です。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。