障害年金の金額はいくら?受給要件と申請方法をわかりやすく解説

公的年金は老後に受取るというイメージがありますが、実はそれだけではありません。日本の公的年金には、病気やケガによって、所定の障害状態になった場合に受給できる障害年金の制度があります。

ここでは、障害年金の受給資格の認定・喪失や、障害年金の支給額、ケース別の支給額例の他、障害を負うリスクに備えるための保険について解説します。

この記事のポイント

- 障害年金とは、国民年金・厚生年金の加入者が、所定の障害状態になった場合に受給できる公的年金のこと

- 障害年金の受給は、障害の原因となった病気やケガの初診日が、公的年金の加入期間内であることが要件となる

- 障害年金は、障害基礎年金と障害厚生年金に分けて計算され、その合計額が支給される

- 障害年金の申請手続きは、申請に必要な書類や医師の診断書を用意し、住んでいる地域の年金事務所で行う

障害年金は所定の障害状態になると支給される公的年金

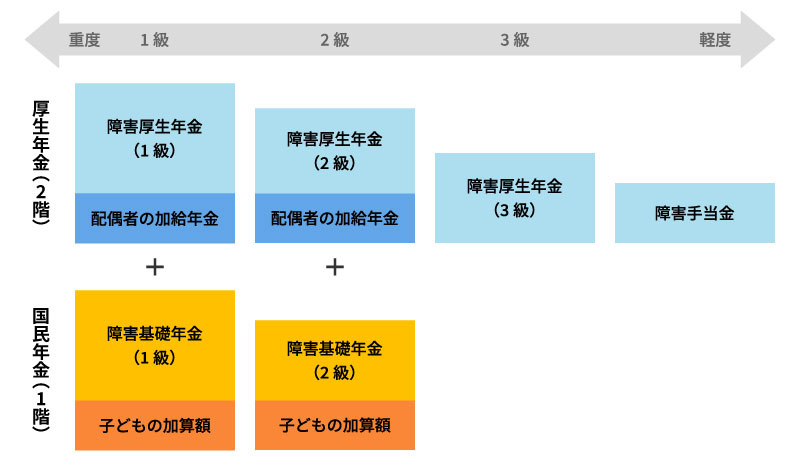

障害年金は、国民年金・厚生年金の加入者が、所定の障害状態になった場合に受給できる公的年金です。自営業者やフリーランス等で、国民年金のみに加入している人は、障害基礎年金を受給できます。会社員や公務員等で、厚生年金にも加入している人は、障害基礎年金に加えて障害厚生年金も受給可能です。また、厚生年金に加入している人が、障害基礎年金の対象となる障害よりも軽い障害となった場合は、3級の障害厚生年金や障害手当金が支給される可能性もあります。

■障害年金の仕組み

障害年金は保険料納付の要件を満たしていないと受給できません。ただし、例外として年金加入前に初診日がある場合は、納付要件に関わらず障害基礎年金を受給できます(所得制限あり)。さらに、旧制度で基礎年金の未加入期間に障害を負った人の救済措置として、特別障害給付金制度があります。

障害年金の受給の要件

障害年金の受給は、障害の原因となった病気やケガの初診日が、公的年金の加入期間内であることが要件となります。ただし、20歳未満や60歳以上65歳未満の人の場合は、公的年金の加入義務はないため、初診日に日本国内に住んでいることが受給の要件です。この前提条件に加え、以下の要件のどちらかを満たすことも必要です。

<障害年金の受給要件>

- 初診日の前日に、初診日の前々月までの公的年金加入期間のうち、保険料納付済みの期間と保険料を免除された期間の合計が3分の2以上であること

- 初診日が2026年4月1日より前で、初診日の時点で65歳未満の場合は、初診日の前日において、初診日の前々月までの直近1年間に保険料の未納がないこと

障害年金を受給できる障害の程度

障害基礎年金では、障害の状態が1級または2級に該当していること、障害厚生年金は、障害の状態が1級から3級までのいずれかに該当していることが受給条件です。また障害厚生年金では、3級に該当しない軽い障害であっても、一定の条件下で障害手当金が支給されることがあります。

障害年金においては、障害の状態に応じて、障害の程度を1級から3級までの各級とそれ以外に分類します。障害基礎年金と障害厚生年金とでは、受給対象となる障害の等級が異なるため注意が必要です。なお、障害年金における障害の程度の等級は、障害者手帳での等級とは異なる点に注意しましょう。

障害年金における各級の障害の程度と状態例は以下のとおりです。

■障害年金の障害等級

| 等級 | 障害の程度 | 状態例 |

|---|---|---|

| 1級 | 他人の介助を受けなければ、日常生活がほとんどできない程度の障害 |

|

| 2級 | 必ずしも他人の助けを借りる必要はないが、日常生活は極めて困難で、働いて収入を得ることがほとんどできない(または行えることが制限されている)程度の障害 |

|

| 3級 | 日常生活にはほとんど支障がないが、働くことは著しい制限を受ける程度の障害 |

|

※出典:「障害等級表」(日本年金機構)

(https://www.nenkin.go.jp/service/jukyu/shougainenkin/ninteikijun/tokyuhyo.html)を基に作成

障害年金の受給資格の認定・喪失

障害年金を受給するには、認定日に障害の状態が1級から3級のいずれかに認定される必要があります。ここでは、受給資格の認定と喪失について解説します。

永久認定と有期認定

受給資格の認定には、更新がない場合とある場合があり、それぞれ永久認定と有期認定と呼ばれています。腕や足を失った等、認定後に障害の状態の回復が見込めない場合は永久認定です。永久認定の場合、追加調査を受けることなく、生涯にわたって障害年金を受給できます。一方、障害の状態に回復の可能性があると判断された場合は有期認定となり、受給している期間は1年から5年ごとに障害状態確認届(診断書)を出して、その都度、障害等級が判定されます。判定の結果、1級から3級に該当すれば引き続き支給され、該当しなければ支給停止です。

なお、支給停止になっても受給資格は失われません。再び障害等級が1級から3級に該当する状況となれば、支給は再開されます。また、障害が認定されるタイミングが初診日でない点に注意が必要です。原則として障害認定日は、初診日から1年6か月を経過した日、または傷病が治った日(症状が固定した日)のうち早いほうとなります。

受給資格の喪失

障害年金の受給資格は喪失する場合があります。受給資格の喪失は、以下の3つのケースに限られています。

<障害年金の受給資格を喪失するケース>

- 受給権者が死亡した場合

- 新たに障害が発生し併合認定された場合

- 障害の等級が1級から3級に該当しない状態で65歳に達した場合、または3級に該当しなくなってから3年経過した場合(いずれか遅いほう)

障害年金の支給額

障害年金の支給額は、障害基礎年金と障害厚生年金に分けて計算され、その合計額となります。1956年4月2日以後生まれの場合で、2024年4月分からの年金額は以下のとおりとなっています。

■障害年金の支給額

| 障害基礎年金 | 障害厚生年金 | |

|---|---|---|

| 1級 | 年102万円 | 報酬比例の年金額×1.25 |

| 2級 | 年81万6,000円 | 報酬比例の年金額 |

| 3級 | 報酬比例の年金額 | |

| 障害手当金 (1級から3級に該当しない場合) | 一時金として報酬比例の年金額×2 |

障害基礎年金の支給額

障害基礎年金の支給額は決まっており、2級は81万6,000円、1級はその1.25倍の102万円です。受給者に、生計を維持している子どもがいる場合は、子どもの人数分だけ加算されます。加算額は1人目、2人目の子どもは1人につき23万4,800円、3人目以降は1人につき7万8,300円です。

なお障害基礎年金の計算における子どもとは、18歳になった後の最初の3月31日を迎えるまでの子ども、または20歳未満で障害等級1級または2級の状態にある子どもを指します。

障害厚生年金の支給額

障害厚生年金の支給額は、厚生年金の加入期間や平均標準報酬月額に応じて変動する、報酬比例部分を基に計算されます。1級では報酬比例の年金額の1.25倍の額に加え、受給者に65歳未満の配偶者がいる場合は、加給年金額が加算されます。2級の支給額は、報酬比例の年金額に、同様の条件で配偶者の加給年金を加算した金額です。3級の支給額は報酬比例の年金額のみですが、最低保障額として61万2,000円が設定されています。

また、報酬比例の年金額は、以下の1と2の合計額です。加入期間の合計が300か月未満の場合は、合計300か月とみなして計算されます。

<報酬比例の年金額>

- 2003年3月以前の加入期間の金額:平均標準報酬月額×(7.125/1,000)×2003年3月までの被保険者期間の月数

- 2003年4月以降の加入期間の金額:平均標準報酬額×(5.481/1,000)×2003年4月以降の被保険者期間の月数

ケース別の支給額例

障害年金の支給額は障害の等級や子どもの人数によって異なります。ここでは、実際の支給額がいくらになるか、ケース別に解説します。

子ども2人を持つ45歳の自営業者やフリーランスが1級に該当する障害となった場合

自営業者やフリーランスが加入するのは国民年金のため、この場合、受給できるのは障害基礎年金のみです。障害基礎年金は障害の等級に応じた額と、子どもの人数に応じた加算で計算します。障害等級1級の年間支給額102万円に、子ども2人の46万9,600円を加算した額となります。受給額の計算式は以下のとおりです。

<受給額の計算式>

障害年金の金額(148万9,600円)=102万円+子どもの加算(23万4,800円×2)

子ども1人を持つ40歳の会社員が2級に該当する障害となった場合

会社員の場合は、障害基礎年金に加え、条件を満たせば障害厚生年金を受給できます。障害厚生年金は、平均標準報酬月額と加入期間、配偶者がいるかどうかによって受給額が変わります。仮に、22歳から厚生年金に加入しており、加入期間中の平均年収が450万円、障害の認定を受けるまでの加入期間が18年(216か月)、配偶者と子どもが1人いるとして計算しましょう。

まず、障害基礎年金は、障害の等級が2級で子どもが1人なので、2級の支給額81万6,000円に、子ども1人の加算分の23万4,800円を加えた、105万800円です。次に、障害厚生年金については、2級なので、報酬比例の年金額に配偶者の加給年金額が加算されます。報酬比例の年金額については、平均年収450万円(平均月収37.5万円)の標準報酬月額は38万円で、加入期間は216か月なので、300か月として計算され、62万4,834円です。配偶者の加給年金は23万4,800円です。合計の受給額は以下のように計算されます。

<受給額の計算式>

障害年金の額(191万434円)=81万6,000円+子どもの加算(23万4,800円)+報酬比例の年金額(62万4,834円)+配偶者の加給年金(23万4,800円)

障害年金の申請方法

障害年金の申請手続きは、住んでいる地域の年金事務所で行います。申請にはいくつかの書類や医師の診断書が必要となるため、まずは年金事務所に相談し、詳しい手続きの流れを確認することが大切です。また、申請は本人が行うことが原則ですが、家族等の代理人に委任することも可能です。以下は、障害年金の申請に必要な書類と医師に作成を依頼する書類になります。

<障害年金の申請に必要な書類>

- 障害年金請求書

- 年金手帳または基礎年金番号通知書

- 戸籍謄本や住民票

- 病歴・就労状況等申立書

- 本人名義の振込先口座情報

<障害年金の申請で医師に作成を依頼する書類>

- 診断書

- 初診の医療機関と変わっている場合は、受診状況等証明書

次に、障害年金申請の主な流れを見ていきます。

1 初診日を調べる

障害年金を申請するには、障害の原因となった病気やケガについて、初めて医師の診療を受けた日(初診日)を確認する必要があります。この日を基準に、障害年金の受給資格が判断される重要な情報のため、正確に把握しておくことが大切です。初診日がわからない場合は、一番はじめに受診した医療機関に確認する必要があります。

2 診断書の作成を依頼する

初診日を確認したら、医師に診断書の作成を依頼します。診断書は、障害の状態や程度の証明として必要になるため、医師に障害年金の申請だということを伝え、適切な診断書を作成してもらいましょう。また、転院で初診の病院と変わっている場合は、受診状況等証明書の依頼も必要となります。

3 必要書類をそろえて申請手続きを行う

診断書ができたら、必要な書類をすべてそろえて年金事務所で申請手続きを行います。必要書類については、事前に年金事務所で確認しておくことが大切です。提出前に漏れや不備がないかを見ておきましょう。

4 審査で認められた場合に受給開始

申請が受理された後、年金事務所による審査が行われ、認められれば受給開始となります。障害年金が認められた場合、3か月程度で年金証書や年金決定通知書が郵送され、その後さらに1~2か月後に振込みが行われる予定です。審査に時間がかかった場合、結果が届くまでは待つ可能性もあります。

障害を負うリスクに備えるための保険

公的な障害年金だけでは、生活費や教育費に十分ではない可能性があります。民間の保険に加入することで、障害を負うリスクに備えることが可能です。ここでは、障害を負うリスクに備える2種類の保険について解説します。

生命保険

生命保険に加入することで、障害を負うリスクに備えることが可能です。生命保険のうち、終身保険や定期保険、養老保険といった死亡保険は、被保険者が死亡した時だけでなく、保険会社所定の高度障害状態になった場合にも保険金が支払われます。そのため、これらの死亡保険に入っておくことで、障害を負うリスクへの備えとすることができます。

なお、保険会社所定の高度障害状態とは、障害年金における等級と異なる点に注意が必要です。保険会社所定の高度障害状態は、一般的に以下のような状態を指します。障害年金の1級障害に該当しても、約款で定める高度障害状態の基準を満たしていない場合は、保険金は支払われません。

<保険会社所定の高度障害状態の例>

- 両眼の視力をまったく永久に失った

- 言語またはそしゃくの機能をまったく永久に失った

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要する

- 両上肢とも手関節以上で失ったかまたはその用をまったく永久に失った

- 両下肢とも足関節以上で失ったかまたはその用をまったく永久に失った

- 上肢の片方を手関節以上で失い、かつ、下肢の片方を足関節以上で失ったか、またはその用をまったく永久に失った

- 上肢の片方の用をまったく永久に失い、かつ、下肢の片方を足関節以上で失った

※出典:「生命保険に関するQ&A」(公益財団法人 生命保険文化センター)

(https://www.jili.or.jp/knows_learns/q_a/life_insurance/166.html)を基に作成

就業不能保険

就業不能保険も、障害を負うリスクに備えるための保険のひとつです。就業不能保険は、病気やケガ等によって仕事ができなくなった場合に、一時金や年金方式で給付金が受取れる保険です。どのような状態になった時に給付の対象になるのかは保険商品ごとに違いますが、病気やケガによる長期入院や医師の指示による在宅療養をしていたり、公的年金の障害等級1級または2級に該当していたりするといった事態に備えることが可能です。

支給条件だけでなく、支給開始時期や支給期間、支給形式も保険商品によって異なるので、契約の際は、契約内容をよく確認することが重要です。支給開始時期を選択する際は、自身が加入している公的年金や受取ることのできる障害年金等の状況を考えて判断するといいでしょう。

就業不能保険については、以下の記事をご覧ください。

就業不能保険とは?働けなくなった時の保険の必要性について解説

障害を負った場合に備え民間の保険への加入を検討しよう

日本には障害年金の制度があり、障害を負った場合は、障害の程度に応じた年金額を受給できます。一方で、障害年金のみでは生活費や教育費等の支出に対し、不足する可能性もあるので、民間の保険に加入して備えることが重要です。

「ほけんの窓口」では障害年金等の公的制度に関する質問や、障害状態になった場合の家計シミュレーションが何度でも無料です。自分に合った、障害に備えるための保険を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

- ※本コラムは、2025年3月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

- ※本コラムは、2025年3月現在の社会保障制度の概要についての説明です。詳細につきましては、所轄の年金事務所等にあわせてご確認ください。

障害年金についてよくある質問

障害年金について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 障害年金とはどのような年金ですか?

- 障害年金は、国民年金・厚生年金の加入者が、所定の障害状態になった場合に受給できる公的年金のことです。自営業者やフリーランス等で、国民年金のみに加入している人は、障害基礎年金を受給できます。また、会社員や公務員等で厚生年金にも加入している人は、障害基礎年金に加えて障害厚生年金も受給可能です。

- 障害年金を受給するにはどのような要件がありますか?

- 障害年金を受給する場合は、障害の原因となった病気やケガの初診日が、公的年金の加入期間内である必要があります。また、20歳未満や60歳以上65歳未満の人の場合は、公的年金の加入義務はないため、初診日に日本国内に住んでいることが受給の要件です。この条件の他、保険料を一定期間納めている、または直近1年間に未納がないことのどちらかを満たす必要があります。

- 障害年金の支給額はどのように計算されますか?

- 障害年金は、障害基礎年金と障害厚生年金に分けて計算され、さらにその合計が支給額となります。障害基礎年金の支給額は、障害等級2級で81万6,000円、1級はその1.25倍の102万円です。

受給者に生計を維持している子どもがいる場合は、子どもの人数分だけ加算されます。

障害厚生年金の支給額は、報酬比例部分を基に計算されます。1級は報酬比例の年金額の1.25倍の額に加え、受給者に65歳未満の配偶者がいる場合は、加給年金額が加算されます。2級は、報酬比例の年金額に、配偶者の加給年金額を加算した金額です。3級の支給額は報酬比例の年金額のみで、最低保障額として61万2,000円が設定されています。

- 障害年金を申請するにはどのような手続きが必要ですか?

- 障害年金の申請手続きは、住んでいる地域の年金事務所で行います。障害の原因となった病気やケガについての初診日を調べ、医師に診断書の作成を依頼し、必要書類をそろえて申請手続きを行いましょう。審査で認められた場合は障害年金の受給開始となります。複数の書類や手続きが必要となるため、まずは年金事務所に相談し、詳しい流れを確認することが大切です。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。