知っておきたい教育資金準備のポイント

かわいいわが子の将来のために、しっかり教育資金を準備しておきたい。親としてそう願う人は多いでしょう。

ではどうやって貯めればいいのでしょうか。教育資金を貯める上での考え方と、上手に貯めるコツをご紹介します。

教育資金総額ではなく、負担が増える時期を考える

子どもの教育費は、幼稚園から大学まで合計すると1,000万~3,000万円程度と、進路によって大きく異なります。

この金額だけを見ると、驚いてしまうかもしれませんが、教育費を総額で見ることにはあまり意味がないとも言われています。

例えば、高校まで公立学校中心に通う場合は、毎月・毎年の収入だけでカバーできるかもしれませんが、大学に通う場合はその期間の経済的な負担が最も重くなり、必ずしも高校までと同じように収支のバランスが保てるとは限りません。子どもが2人以上いる場合、年齢差や進路により負担の大きな期間が続くこともあるでしょう。つまり、教育費は負担が大きくなる時期と、それほどではない時期に分けて考えることができます。このような特徴を踏まえて、教育資金は、最も負担が大きくなる大学進学に向けて、早くから準備をすることが大切といえます。

例えば、下表を使って、幼稚園から高校までは公立、大学は私立文系・自宅通学を想定し計算したとすると、教育費総額は約1,234万円となります。

その中でも、大学でかかる費用は690万円となり、教育費総額のおよそ半分がこの期間に集中します。

まずは、経済的に負担が必要な時期がいつ頃くるかを考え、そこに向けた計画を立てる事が重要です。

図表1 大学4年間でかかる費用の目安(万円)

| 区分 | 初年度 | 2年目以降 | 4年間合計 | ||

|---|---|---|---|---|---|

| 国公立 | 自宅 | 171 | 104 | 481 | |

| 自宅外 | 305 | 199 | 903 | ||

| 私立 | 文系 | 自宅 | 234 | 152 | 690 |

| 自宅外 | 368 | 248 | 1,112 | ||

| 理系 | 自宅 | 272 | 183 | 822 | |

| 自宅外 | 407 | 279 | 1,244 | ||

※受験でかかる費用や学校納付金、その他、教科書代や交通費、学生の生活費等も含まれる

資料:日本政策金融公庫「令和3年度 教育費負担の実態調査結果」(https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf)をもとに作成(千円単位以下四捨五入)

図表2 幼稚園から高校でかかる学費(万円)

| 区分 | 幼稚園 | 小学校 | 中学校 | 高校(全日制) | ||||

|---|---|---|---|---|---|---|---|---|

| 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | 公立 | 私立 | |

| 学習費年額 | 22 | 53 | 32 | 160 | 49 | 141 | 46 | 97 |

| 合計(小学校6年、他は3年) | 67 | 158 | 193 | 959 | 147 | 422 | 137 | 291 |

※2020年4月から高等学校等就学支援金(返還不要の授業料支援)の制度改正により上表の私立高校の学習費年額が減少(支援金は世帯年収により異なる)

資料:文部科学省「平成30年度 子供の学習費調査」(https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf)をもとに作成(千円単位以下四捨五入)

教育資金準備の目標額を決める

負担増となる時期が明確になったら、次は目標額の設定です。

全額貯めることができれば理想的ですが、現在の生活に支障がないようにする必要があります。

教育資金を着実に貯めるためのセオリーは、以下の2つです。

- 子どもが生まれたらなるべく早く積立をスタートする

- 細く長く貯め、途中で何があっても他の用途に使わないようにする

実は、この「他の用途に使わないようにする」のが難しい場合もあります。例えば、住宅購入の際、教育資金として貯めていたお金の一部を使ってしまい、元に戻すのに苦労している人もいるようです。

大学資金を貯めるのであれば、遅くても高校3年まで、できれば中学卒業までにある程度貯め終えるつもりで計画を立てていきましょう。中学卒業までにある程度の資金が貯まっていれば、仮に高校で私立に行くなどの進路変更が起きても対応しやすくなります。

計画的に貯める金融商品はいろいろある

教育資金を計画的に貯めるには、給与天引きや自動振替等で、「自動的に積立ができる仕組み」を利用するとよいでしょう。例えば、職場に制度があれば「財形貯蓄」、銀行の「自動積立定期預金」等の方法があります。また、積立ではなくても比較的元本割れリスクが低く、安定性が高い金融商品を活用する方法もあります。具体的には、個人向け国債や、銀行等の定期預金です。

なお、将来の海外留学に備えるなら、外貨での積立預金を検討してもよいでしょう。海外留学を検討している国の通貨を貯めておけば、その通貨のままで使うことができるので、為替の変動を気にしなくて済みます。

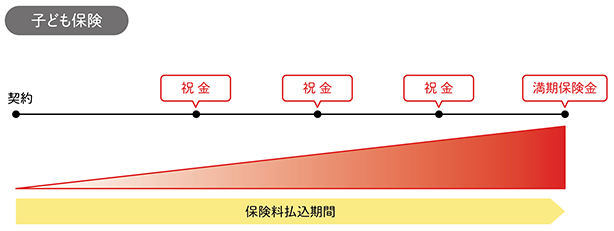

学資保険・こども保険の特徴は?

教育資金を貯めるもう1つの方法として、生命保険会社の学資保険・こども保険などがあります。

保険料を口座振替等で払い込み、自動的に教育資金を貯められる商品です。一般的には、契約者である親が万が一亡くなってしまったとき、保険料の払込が免除となり、その後の祝金や満期保険金は保険料を払い続けている場合と変わらず受取ることができます。このように契約者である親が亡くなってしまった場合でも、子どものために教育資金をのこすことができるという特徴があります。

学資保険・こども保険は「教育資金」として利用できる上、「保険料を払い込んでいる」という意識から、教育資金の目標とする額に向けて“着実に貯めている”という気持ちが働きやすいといえます。つまり、無駄遣いしやすい通常の預金よりも手をつけにくいため、教育資金を家計の一部から“隔離”して、「無駄遣い」を防止できる点は有効的かもしれません。

図表3 教育資金を貯める方法例:学資保険等「子ども」のために備える保険

親に万が一のことがあっても教育資金等を準備できます。

- 子どもの入学や進学に合わせて祝金(生存給付金)や満期保険金を受取れます。

- 親等の契約者が死亡した場合、その後の保険料払い込みが免除されます。さらに、満期まで養育年金を受取れるタイプもあります。

- 保障の対象になっている子どもが死亡した場合、死亡給付金を受取れますが、金額は少額です。

- 受取る祝金・満期保険金の総額が払い込んだ保険料の総額を下回ることもあります。

まとめ

前述のとおり、教育資金準備の方法はたくさんあります。いずれにしても、子どもの将来の選択肢を広げるために、親として自己管理の意識も大切といえます。どれだけ資金が増えたとしても、その分だけ使ってしまえば意味がありません。以下のポイントを踏まえ上手に準備していくことをおすすめいたします。

- 教育費総額だけに注目するのではなく、負担が重くなる時期を考慮して準備する

- 子どもが生まれたらなるべく早く準備をスタートする

- 他の資金とは別に教育資金を管理できるしくみや無駄遣いを防止するしくみを活用する