車両保険とは?補償の範囲と加入の必要性をわかりやすく解説

ここでは、車両保険の特徴や種類、選び方の他、車両保険に加入するメリットやデメリットについても解説します。

この記事のポイント

- 車両保険は、自分の車への損害を補償するための保険

- 車両保険の補償範囲は「一般型」と「限定型(エコノミー型)」の2つのタイプで変わる

- 車を日常的に使う人やローンがのこっている人等は車両保険の必要性が高くなる

- 車両保険に加入していると自分の過失分や自損事故、自然災害による損害も補償される場合がある

車両保険とはどのような保険?

自動車保険の補償のひとつである車両保険は、自分の車への損害を補償するための保険です。車両保険で保険金が支払われる例は以下のような場合です。

<車両保険で保険金が支払われる例>

- 契約車両と他の自動車による衝突・接触

- 契約車両と自転車や歩行者との衝突・接触

- 契約車両の盗難

- 契約車両へのいたずら・落書き

- 契約車両の電柱やガードレールへの衝突

まずは、車両保険の具体的な補償内容から確認していきましょう。

自分の車への損害を補償するための保険

車両保険は、事故等による自分の車への損害を補償するための保険です。事故相手に与えた損害を補償する対人賠償保険や対物賠償保険とは異なり、「自分の車への補償」という点が車両保険の特徴です。車両保険で補償の対象となる事故は、交通事故だけに限りません。盗難やいたずら、自然災害(地震・噴火、またはこれらによる津波を除く)等によって被った損害についても補償されます。もし車の損傷が大きく修理が難しいような場合は、車両保険の保険金を車の買い替え費用等にあてることも可能です。

なお、車両保険は自動車保険の一部なので、車両保険を単独で契約することはできません。

「一般型」と「限定型」の2つのタイプがある

保険会社によって呼び方に違いはありますが、車両保険は、一般的に「一般型」と「限定型(エコノミー型)」の2つのタイプに分けられます。一般型と限定型の大きな違いは補償範囲です。一般型は補償範囲が広いものの、保険料は限定型に比べて高くなります。一方、限定型は補償範囲が限られますが、その分一般型に比べて保険料が低めです。例えば、単独事故やあてにげ等による損害は、一般型では補償対象ですが、限定型では補償されない場合があります。一般型と限定型の主な補償範囲は、以下のとおりです。

■一般型と限定型の主な補償範囲

| 事故の例 | 一般型 | 限定型 |

|---|---|---|

| 他の車との衝突 | ◯ | ◯ |

| 自転車との衝突 | ◯ | ◯ |

| 歩行者や動物との衝突 | ◯ | ◯ |

| 火災・爆発 | ◯ | ◯ |

| 盗難 | ◯ | ◯ |

| 台風・竜巻・洪水・高潮 | ◯ | ◯ |

| 落書き・いたずら・窓ガラス破損 | ◯ | ◯ |

| 電柱・ガードレールとの衝突 | ◯ | ✕ |

| あてにげ | ◯ | ✕ |

| 墜落・転覆 | ◯ | ✕ |

| 地震・噴火・津波 | ✕ | ✕ |

※補償範囲は一般的な商品を例にしています。

車両保険に入る必要はある?実際の普及率は?

車両保険は必要ないという意見も聞かれますが、いざという時に自分の車への補償がまったくない状態では、多額の費用を自分で負担するリスクが生じます。車に乗っている人はどのくらいの割合で車両保険に加入しているのか、また特に加入するべき人はどのような人なのかについて見ていきましょう。

約半数の人が自動車保険に車両保険をセットしている

損害保険料率算出機構の「自動車保険の概況(2024年度)」によると、自動車保険に加入している人の中での車両保険の普及率は47.2%と、約半数の人が車両保険に加入していることがわかります。自動車保険に車両保険をセットすると、補償が手厚くなる分、車両保険なしの場合に比べて保険料は高くなります。そのため、車両保険に入るべきかどうか悩んでいる人も多いかもしれません。

※出典:損害保険料率算出機構「自動車保険の概況(2024年度)」P.111

https://www.giroj.or.jp/publication/outline_j/j_2024.pdf#view=fitV

ただし、どれほど気をつけて運転していても、事故のリスクをゼロにすることはできません。もし交通事故が起こって、自分の過失割合が大きかった時は、車の修理費は自身で負担する必要があります。単独事故等の相手のいない事故や、いたずらやあてにげといった相手のわからない損害、自然災害による被害も、車両保険に入っていないと車の修理費用は全額自己負担です。車両保険に加入していれば、このようなリスクに備え、経済的な負担を軽減することができるでしょう。

初心者は特に車両保険をセットすることがおすすめ

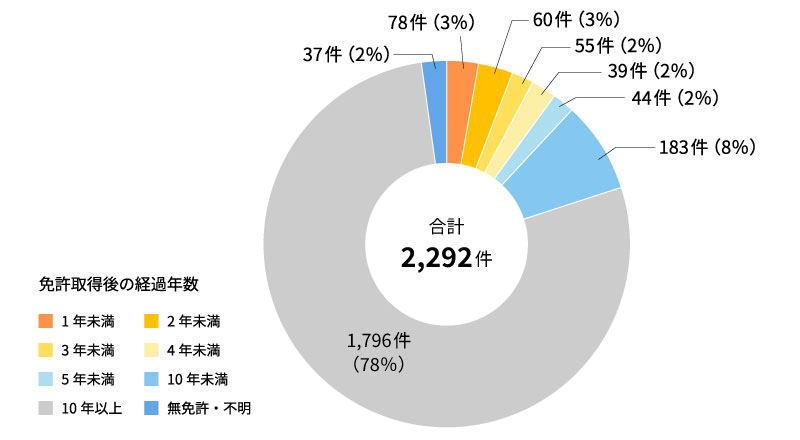

車を運転する上で、特に運転年数の浅い初心者や運転に自信のない人は車両保険をセットすることをおすすめします。以下のグラフは、免許取得後の経過年数別による死亡事故の発生件数です。

■免許取得後の経過年数と自動車等による死亡事故発生件数

※出典:「交通安全白書 令和6年度 交通事故の状況及び交通安全施策の現況」(内閣府)

(https://www8.cao.go.jp/koutu/taisaku/r07kou_haku/zenbun/genkyo/h1/h1b1s2_3.html)を基に作成

運転年数10年以上の人の事故件数は、母数(運転者数)が多いためもちろん割合は一番大きいものの、注目したいのは運転年数1年未満~5年未満の割合です。1年未満~5年未満の中では、1年未満の人の事故件数が一番多くなっていることがわかります。このことから、運転免許を取得したての初心者による事故が特に多く発生していることが読み取れます。

万が一事故を起こしてしまった場合、人に対する補償だけでなく、自分の車への補償も大切です。まだ運転に自信がない人は、自動車保険に車両保険をセットすることを検討してみましょう。

ただ、車両保険に加入すべきかどうかは、個人や車の状況によっても判断が分かれます。車両保険の必要性については、後ほど詳しく解説します。

車両保険が必要なケースや保険料を抑えるポイントについては、以下の記事をご覧ください。

車両保険はいらない?必要なケースや保険料を抑えるポイントを解説

車両保険の保険料の決まり方

車両保険の保険料は車種や年式、等級、記名被保険者の年齢、運転者限定等の条件から、総合的な基準で算出されます。

また、車両保険で支払われる車両保険の保険金額は、車の市場販売価格相当額を基に設定されます。市場販売価格相当額とは、補償の対象となる車と同一の車種や車名・型式・仕様・年式で同程度の損耗度の車を、自動車販売店等で購入する場合の価格のことです。車両保険金額が高くなるほど、保険料は上がります。

なお、車両保険は、契約時に免責金額を設定することができます。免責金額とは、損害額に対する自己負担額のことです。例えば補償対象の事故を起こして20万円の修理費用がかかったケースで、5万円の免責金額を設定していた場合、修理費用のうち5万円は契約者が負担し、のこりの15万円が保険金として支払われることになります。この免責金額を高く設定すると、修理時の自己負担額は増えますが、その分保険料を抑えることができます。

車両保険の必要性が高いケース

車両保険が必要かどうかは、個人や車の状況によって異なります。車両保険の必要性が高いと考えられるのは、主に次のようなケースです。

車を日常的に使用する

車の使用頻度が高い、他に交通手段がない等、車が日常的に必要な場合は、車両保険の必要性も高いといえます。通勤や通学、送迎等で日常的に車を使用している人は、車が使えなくなってしまうと生活に支障をきたす可能性があります。もし事故等で車が損害を受けたら、すぐに修理や買い直しの必要が出てくるでしょう。修理や再購入にかかる費用の備えとして、車両保険に加入しておくことがおすすめです。

ローンがのこっている

車を購入した際のローン残高がある場合も、車両保険の必要性が高いといえます。車のローン返済中に事故を起こすと、ローン返済額に修理費が加わり、金銭的な負担が非常に大きくなってしまいます。たとえ車が全損になったとしても、ローンの返済がなくなることはありません。そうなると借金だけがのこり、車の再購入も難しくなってしまう可能性も考えられます。

車両の市場販売価格相当額が高い

車両の市場販売価格相当額が高い場合は、車両保険の必要性も高いといえるでしょう。車両保険の保険金額は、市場販売価格相当額を基に決まります。中古車よりも新車、また一般的に高級車といわれるような車のほうが市場販売価格相当額は高くなる傾向にあり、車両保険金額が高く設定されるため、車両保険をセットするメリットが大きいといえます。

車両保険の必要性が低いケース

一方、次のようなケースは、車両保険の必要性はそれほど高くないかもしれません。車の状態や保険料等を考慮し、車両保険に加入するかどうかを検討するといいでしょう。

車の購入から年数が経っている

車の購入から年数が経っていたり、中古車を購入したりした場合は、車両保険の必要性は低いといえるでしょう。年数の経っている車は、新車に比べて車の市場販売価格相当額が低くなります。そのため、事故が起こって保険金を受取ったとしても、修理費用等を十分にカバーできない可能性があります。

貯蓄が十分にある

貯蓄が十分にある場合は、事故によって車の修理や買い替えすることになっても、車両保険の必要性は低いといえます。保険に入る理由は、損害が発生した際に、費用を自分では支払いきれないというリスクに備えるためです。車両保険に入らず、修理費用や購入費用が必要になったら貯蓄でまかなう、という選択をするのもひとつの方法です。

車両保険に加入するメリット

ここからは、自動車保険に車両保険をセットするメリットを具体的に見ていきましょう。車両保険に加入するメリットは、主に次のとおりです。

<車両保険に加入した場合のメリット>

- 自分の過失分も補償してくれる

- 自損事故、自然災害等による損害も補償される

それぞれのメリットについて詳しく見ていきましょう。

自分の過失分も補償してくれる

車両保険では、自分の過失分も補償の対象になります。相手のある事故では、お互いの過失割合によって自己負担分が決まります。もし相手方に100%の過失があれば、相手の対物賠償保険で損害を補償してもらえるかもしれませんが、自分の過失割合が大きいと相手からの賠償だけでは修理費をカバーすることができません。このような場合でも、車両保険に加入していれば自分の過失分に対しても保険金が支払われます。

自損事故、自然災害等による損害も補償される

車両保険では、相手がいる事故以外にも、自損事故や自然災害(地震・噴火、またはこれらによる津波を除く)によって被った損害も補償されます。また、一般型であれば、「運転操作を誤って電柱に衝突してしまった」「車庫入れに失敗して車に傷をつけてしまった」というような自損事故(単独事故)も補償対象となります。自損事故では事故の相手が存在しないため、第三者の対物賠償保険から補償を受けることはできず、修理費は全額自己負担です。このようなケースでも、車両保険に加入していれば保険金を受取ることが可能です。

車両保険に加入するデメリット

メリットがある一方で、車両保険には次のようなデメリットもあります。

<車両保険に加入した場合のデメリット>

- 保険料が高くなる

- 車両保険を使用すると翌年以降の保険料が変わる

それぞれのデメリットについて詳しく見ていきましょう。

保険料が高くなる

車両保険に加入すると、車両保険をつけない場合と比べて保険料が高くなることがデメリットです。「できるだけ保険料を抑えたい」「多少の傷なら車を修理しなくても問題ない」等と考えている場合は、金額的な負担を感じるかもしれません。

車両保険を使用すると翌年以降の保険料が変わる

車両保険を使うと、一般的には等級が下がり、翌年以降の保険料が増えます。また、小さな事故で車両保険を使用すると、場合によっては支払われる保険金よりも翌年以降の保険料の増額分のほうが高くなることもデメリットです。自動車保険は、等級と事故有係数適用期間によって保険料の割増・割引率が決まっています。保険期間中に車両保険を使うと一般的には等級が下がり、保険料の割引率もダウンするため、翌年以降、払込む保険料が上がる仕組みです。小さな事故であれば、実費で修理をしたほうが費用は少なく済むかもしれません。

車両保険の補償の選び方

車両保険の補償内容を決める際には、一般型か限定型か、保険金額をいくらにするか、免責金額をいくらに設定するか等、さまざまな角度から検討することが大切です。

例えば、限定型は一般型に比べて補償範囲が制限され、単独事故やあてにげ等では対象外となることもありますが、一般型よりも保険料が安くなります。車両保険に入る目的を明確にした上で、両者の補償範囲を比較し、どちらにするかを選ぶといいでしょう。

また、保険金額や免責金額をいくらにするかによって、払込む保険料の金額も変わります。希望する補償と負担する保険料のバランスを考慮し、無理のないように設定する必要があります。

自分に合った車両保険を検討しよう

車両保険は、自分の車の損害を補償する保険です。車両保険への加入を検討する際には、保有する車の状態や、車の使用頻度等を考え、自分にとって必要な補償内容を選びましょう。自動車保険や車両保険について判断に迷った場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランや見積もり等が、何度でも無料で相談できます。車両保険の加入や必要性について検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

- ※特約の名称や補償内容は保険会社ごとに異なります。

- ※当ページでは車両保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

(2026年1月承認)B25-201839

車両保険についてよくある質問

車両保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 車両保険とはどのような保険ですか?

- 車両保険は、事故等による自分の車への損害を補償するための保険です。契約のタイプによって補償範囲は変わりますが、交通事故だけでなく、盗難やいたずら、自然災害(地震・噴火、またはこれらによる津波を除く)等によって被った損害も補償されます。また、車両保険は自動車保険の一部のため、単独で契約することはできません。

- 車両保険の保険料はどのように決まりますか?

- 車両保険の保険料は車種や年式、等級、契約者の年齢、運転者限定等の条件から算出されます。また車両保険は、契約時に免責金額を設定することができ、修理時の自己負担額は増えますが、その分保険料を抑えることができます。

- 車両保険に加入するメリット・デメリットはありますか?

- 車両保険に加入するメリットは、契約のタイプによって、自分の過失分や自損事故、自然災害(地震・噴火、またはこれらによる津波を除く)等による損害も補償されることです。反対にデメリットは、保険料が高くなることや、車両保険を使用すると翌年以降の保険料が変わることが挙げられます。

- 車両保険の補償内容を選ぶ際のポイントはありますか?

- 車両保険の補償内容を決める際には、一般型か限定型か、保険金額をいくらにするか、免責金額をいくらに設定するか等を検討します。希望する補償と負担する保険料のバランスを考慮し、無理のないように設定することが大切です。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。