空き家に火災保険は必要?加入までの流れと注意点を解説

「そもそも空き家に火災保険は必要?」と疑問に思う人もいるかもしれませんが、人が住んでいない家は火災等のリスクが高くなるため、火災保険の必要性は高いといえます。

ここでは、空き家にも火災保険が必要な理由や、加入時の注意点等をわかりやすく解説します。

この記事のポイント

- 空き家は放火や倒壊、損害賠償等のリスクが高いため、火災保険への加入が望ましい

- 空き家は一般物件とみなされ、住宅物件向けの通常の火災保険には加入できない可能性がある

- 空き家の状態等によっては住宅物件対象の火災保険に加入できる場合もあるため、事前に確認が必要

- 空き家の火災保険料を抑えるには、不要な補償が含まれていないかを確認し、複数社を比較検討することが大切

空き家に火災保険が必要な理由

空き家に火災保険が必要とされる理由は、放火や倒壊のリスク、さらにそれによって近隣に損害を与えた場合の損害賠償のリスクが高いからです。それぞれのリスクについて詳しく見ていきましょう。

放火や倒壊のリスク

空き家は、放火や倒壊のリスクが高いといえます。

人の出入りがない空き家は防犯性が低く、不法侵入者や放火犯に狙われやすいため、放火や不審火による火災が発生しやすくなります。

また、台風や大雪といった自然災害で建物が倒壊、破損しても、すぐに気づけず対応が遅れることで、被害が拡大するおそれもあるでしょう。

損害賠償のリスク

空き家特有のリスクとして、損害賠償に発展する可能性が高い点も挙げられます。

空き家の火災や倒壊により、近隣の建物や第三者に損害を与えた場合、所有者に損害賠償責任が生じる可能性もあります。

損害の程度によっては、空き家の解体費用等に加え、高額な賠償を負うことになりかねません。

空き家に火災保険は使えない?

空き家は通常の住宅に比べて火災等のリスクが高く、住宅用の火災保険では加入を断られるケースも少なくありません。

また、空き家であることを申告せずに火災保険に加入した場合や、加入後に空き家になったことを届け出なかった場合は、保険料を払込み続けていても、いざという時に補償を受けられない可能性があります。

「空き家の条件に合う火災保険が見つからない」「保険料が高額で払込みが難しい」といった場合には、売却や解体等の対応を検討するのもひとつの選択肢です。

空き家に火災保険をかけるにはどうしたらいい?

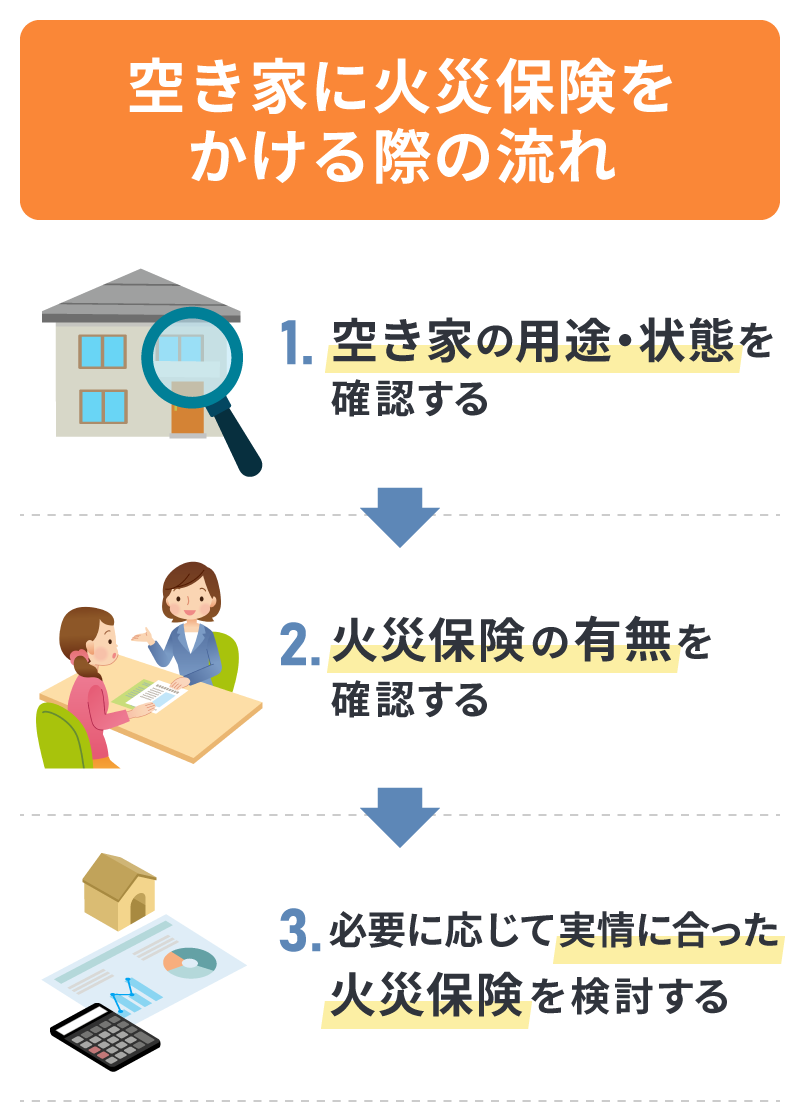

空き家に火災保険をかけるにはどうすればいいのでしょうか。検討から加入までの流れを解説します。

1. 空き家の用途・状態を確認する

まずは、空き家の用途や状態を正しく把握しましょう。

たとえ常時人が住んでいなくても、転勤による一時的な不在や、季節的に住居として使用する別荘等のケースでは、住宅物件として火災保険に加入できる場合があります。

2. 火災保険の有無を確認する

空き家にかけられている火災保険の有無を確認します。

すでに加入している火災保険がある場合は、保険会社に空き家であることを連絡し、補償の対象になるかを確認することが大切です。

3. 必要に応じて実情に合った火災保険を検討する

必要に応じて、実情に合った火災保険を検討します。

住宅物件としての加入が難しい場合は、一般物件向けの保険への切り替えの検討も必要です。

また、一部の保険会社では空き家専用の火災保険を取扱っているため、選択肢のひとつとして検討してみるのもいいでしょう。

空き家の火災保険を選ぶ際の注意点

空き家の火災保険を選ぶ際には、いくつかの注意点があります。

以下のポイントをチェックしましょう。

空き家でも契約できるか

火災保険を選ぶ際には、空き家でも契約が可能かどうかを事前に確認することが大切です。

通常の住宅用火災保険は、居住用の建物であることが前提です。一時的な空き家や別荘等は住宅物件として扱われる場合もありますが、保険会社によっても対応は異なります。

火災以外も補償されるか

火災以外も補償されるかどうかを確認することも、火災保険を選ぶ際に重要な項目です。

空き家特有のリスクを踏まえ、台風や突風、雪害等の自然災害や、近隣への損害賠償が補償の対象となるかどうかを事前に確認しておきましょう。

通常の火災保険では、火災や落雷、破裂・爆発、風災、雹(ひょう)災等による損害が補償されます。ただし、補償範囲は保険会社や保険商品によって異なるため注意が必要です。

火災保険の補償内容・補償範囲については、以下の記事をご覧ください。

火災保険の補償内容や適用範囲はどこまで?保険料を抑えるポイントも解説

補償対象外となるケースはあるか

火災保険を選ぶ際は、補償対象外となるケースはあるかどうかを確認しましょう。

経年劣化や老朽化による漏水等は「免責事項」として補償対象外となっていることがあります。

空き家が損害を受けても、免責事項に該当する場合は保険金が支払われないため、あらかじめ補償内容を確認することをおすすめします。

また、火災保険では地震による損害は補償されません。

地震のリスクに備えるには火災保険とセットで地震保険に加入する必要がありますが、一般物件は地震保険の対象外となるため、注意が必要です。

空き家の火災保険料をなるべく抑えるには?

人が住んでいない空き家だからこそ、火災保険料はなるべく抑えたいものです。基本的に空き家は、住宅物件ではなく「一般物件」として扱われ、通常の火災保険に比べて保険料は割高になりがちです。

空き家の火災保険料を抑えるには、次のようなポイントを意識するといいでしょう。

空き家の実情に合わせた補償内容かどうかを見直す

火災保険の保険料を抑えるには、不要な補償が含まれていないかを確認することが大切です。

空き家の実情に合わない高額な補償を付けていても、保険金として受取れる金額は、原則として実際の損害額までに限られます。

具体的には、以下のような方法で保険料を抑えられる可能性があります。

<実情に即した内容に見直す例>

- 家財のない空き家では「建物のみ」の契約にする

- 近くに川や海がなく水害のリスクが低ければ水災補償を外す

- すでに自動車保険等で賠償責任補償に加入している場合は補償の重複を避ける

複数社の見積もりを取って比較検討する

火災保険を選ぶ際は、複数の保険会社を比較検討することが大切です。

火災保険は、保険会社によって条件や保険料が異なります。複数社から見積もりを取り、補償内容と保険料のバランスをよく比較して選びましょう。あわせて、長期契約の可否や割引率も比較することで、同じ補償内容でも保険料を抑えられるプランが見つかる可能性があります。

なお、2024年には多くの保険会社で火災保険料の見直しが行われているため、過去の情報や古い見積もりと比較する際には注意が必要です。

火災保険の見直しの必要性については、以下の記事をご覧ください。

火災保険の見直しは必要?変更・乗り換えのポイントとタイミング

2024年10月の火災保険改定については、以下の記事をご覧ください。

火災保険料が2024年10月改定で過去最大級の値上げ!安く抑える方法とは?

火災保険に加入して空き家を安心して管理しよう

空き家には放火や倒壊等のリスクがあり、放置すればそのリスクはさらに高まります。加えて、空き家に火災や倒壊等が発生した場合、近隣に損害が及べば損害賠償責任を負う可能性もあります。

安心して空き家を管理するためには、早めに火災保険に加入しておくといいでしょう。

ただし、空き家の状態によっては住宅物件対象の火災保険への加入が難しいこともあるため、条件等をしっかり確認することが大切です。

「所有している空き家が火災保険に加入できるか知りたい」「空き家の火災保険はどのような補償内容にすればいいのだろう」等、空き家の火災保険について迷った時は、ぜひ「ほけんの窓口」にご相談ください。

- ※特約の名称や補償内容は保険会社ごとに異なります。

- ※当ページでは火災保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社及び取扱代理店までお問い合わせください。

(2025年10月承認)B25-201231

空き家の火災保険についてよくある質問

空き家の火災保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 空き家に火災保険は必要ですか?

- 空き家は、一般的な住宅に比べて、放火や倒壊のリスク、さらにそれによって近隣に損害を与えた場合の賠償リスクが高くなります。これらのリスクに備えるために、火災保険に加入する必要性は高いといえます。

- 空き家は通常の火災保険の補償対象になりますか?

- 空き家は、住宅物件を対象とした通常の火災保険には加入できない可能性があります。通常の火災保険への加入が難しい場合は、一般物件として加入を検討する必要があるでしょう。なお、保険会社によっては、一時的な空き家や別荘等、条件によって通常の火災保険に加入できることもあります。

- 空き家の火災保険料を抑えるには?

- 空き家の火災保険料を抑えるには、空き家の実情に合わせた契約内容になっているか、不要な補償が含まれていないかを確認することが大切です。また、複数の保険会社から見積もりを取り、比較検討することも大切です。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。