任意保険とは?自賠責保険との違いや補償内容をわかりやすく解説

ここでは、自動車の任意保険について、自賠責保険との違いや補償内容等を説明するとともに、その必要性についても解説します。

任意保険とは自動車保険のひとつ

自動車保険は、自動車事故等によって生じる損害に備えるための保険です。自動車保険には自賠責保険(強制保険)と任意保険の大きく分けて2種類があります。まずは、その2つにどのような違いがあるのかを確認していきましょう。

■自動車保険の代表的な種類

自賠責保険

自賠責保険は、自動車損害賠償保障法によって、バイクや原動機付自転車を含むすべての自動車に加入が義務付けられている保険です。正式名称は「自動車損害賠償責任保険」といい、加入の義務があることから「強制保険」とも呼ばれます。自賠責保険に加入していない自動車は運転することができません。そのため、ほとんどの場合、自動車の購入と同時に自賠責保険の加入手続きを行います。

自賠責保険の目的は、自動車による人身事故の被害者の救済です。保険金が支払われるのは、他人を死傷させる等の人身事故の損害賠償に限られ、支払保険金には限度額が定められています。

任意保険

任意保険は、自動車の所有者や運転者が任意で加入する保険です。自賠責保険では補償を受けられない範囲のリスクに備えられます。自賠責保険は人身事故による相手方への損害しか補償されませんが、任意保険には、対人賠償保険、対物賠償保険、車両保険、人身傷害保険等さまざまな補償内容があり、それらを組み合わせて幅広いリスクに備えることができます。

任意保険の補償範囲

任意保険は自賠責保険に比べて補償範囲が広く、人身事故の相手への補償の他、自動車事故によって他人の物に与えた損害への補償や、運転者自身や同乗者に対する補償、自分の車の補償等もカバーできます。また、自賠責保険のように、支払保険金に一律の限度額が定められているわけではありません。自賠責保険と任意保険の補償範囲をまとめると、以下の表のようになります。

■自賠責保険と任意保険の補償の範囲

| 相手への補償 | 自分への補償 | |||

|---|---|---|---|---|

| 死傷 | 車・物 | 死傷 | 車 | |

| 自賠責保険 (強制保険) | 傷害120万円まで 死亡3,000万円まで 後遺障害4,000万円までの上限金額あり | × 補償なし | × 補償なし | × 補償なし |

| 任意保険 | ◯ 対人賠償保険 | ◯ 対物賠償保険 | ◯ 人身傷害保険 搭乗者傷害保険 無保険車傷害保険 | ◯ 車両保険 |

任意保険の補償の種類

任意保険の補償には、「対人賠償保険」「対物賠償保険」「車両保険」「人身傷害保険」「搭乗者傷害保険」「自損事故保険」「無保険車傷害保険」といった種類があります。これらの補償の組み合わせで、自賠責保険では補償されない範囲をカバーすることが可能です。

・対人賠償保険

対人賠償保険は、自動車事故によって相手を死傷させ、法律上の損害賠償責任を負った場合に、自賠責保険で支払われる限度額を超える損害賠償額に対して保険金が支払われる保険です。自動車事故で相手が亡くなったり、ケガで後遺症がのこったりすると、非常に高額な賠償が発生することもあります。自賠責保険の補償額を超えるような損害賠償リスクに備えて加入する保険です。

・対物賠償保険

対物賠償保険は、相手の車や建物、ガードレール等、他人の財物に与えた損害に対して、法律上の損害賠償責任を負った場合に保険金が支払われる保険です。自動車の運転を誤って他人の店舗に突っ込んでしまった場合等の休業損失も補償対象です。あくまでも相手方の物が対象になるため、自動車事故によって自宅の車庫や塀等を壊したような時には適用されません。

・車両保険

車両保険は、自動車事故等によって損害を受けた、自分の車の修理費用等を補償する保険です。交通事故の他、盗難やいたずら、自然災害等(地震・噴火・津波を除く)によって被った損害についても補償対象となります。車の損傷が大きく修理が困難な場合は、車両保険の保険金を買い替え費用にあてることもできます。

・人身傷害保険

人身傷害保険は、自動車事故によって運転者自身や同乗者が死傷した場合の損害額を補償する保険です。自動車事故による運転者や同乗者のケガの治療費や、後遺障害による逸失利益、働けなくなった間の休業損害等が補償されます。相手がいる事故・単独事故を問わず、契約で定められた保険金額を上限として、実際の損害額が支払われます。

人身傷害保険は補償対象の違いにより、多くの保険会社で2つのタイプが用意されています。契約車に搭乗中の事故のみが対象となるのが「車内補償タイプ」です。また、車内補償タイプに特約を付けることで、記名被保険者・その家族が他人の車に搭乗している時や、歩行中に起こった自動車事故も対象となるのが「車内・車外補償タイプ」です。

・搭乗者傷害保険

搭乗者傷害保険は、自動車事故によって運転者自身や同乗者が死傷した場合の損害を補償する保険です。人身傷害保険と似ていますが、保険金の支払われ方が異なります。搭乗者傷害保険の補償対象となるのは、契約車に搭乗中の事故で、運転者や同乗者が死傷した場合です。保険金は、実際の損害額ではなく、契約の際にあらかじめ設定された額が支払われます。

・無保険車傷害保険

無保険車傷害保険は、資金不足で賠償できない相手との事故で、搭乗者が死亡または保険会社所定の後遺障害状態になった場合に保険金が支払われる保険です。対象となるケースとしては、事故の相手が自動車保険に加入していない場合や、加入していても補償額が少ない場合等です。このような相手から十分な賠償を受けられない場合に、自分が契約する保険会社から代わりに補償を受けることができます。保険会社によっては、任意保険に特約として自動でセットされているケースもあります。

自分で選択をする補償内容

任意保険は、契約者が自分で補償内容を選べます。例えば、賠償金額が高額になりがちな対人賠償保険や対物賠償保険は、保険金額を無制限とすることが可能です。また、多くの車両保険には、補償範囲が広い「一般型」と、保険料を抑えられる代わりに補償内容が限定される「エコノミー型」の2種類があります。名称は保険会社によって違いますが、自分の希望に合わせてどちらかを選択することができます。

「新車を購入したから車両保険の補償範囲を広げたい」「自分や同乗者への補償を手厚くしたいので人身傷害保険の保険金額を無制限にする」等、希望に合わせて自由にカスタマイズできるのが、任意保険の特徴といえるでしょう。ただし、任意保険は、補償内容が手厚くなるほど保険料も高くなります。

任意保険の特約

任意保険には、基本的な補償の他にも、オプションとして追加できるさまざまな特約があり、自分にとって必要な補償を選ぶことができますが、その分保険料も変わります。また、特約の中には自動セットされる特約もあります。代表的な特約は以下のとおりです。

■任意保険の主な特約

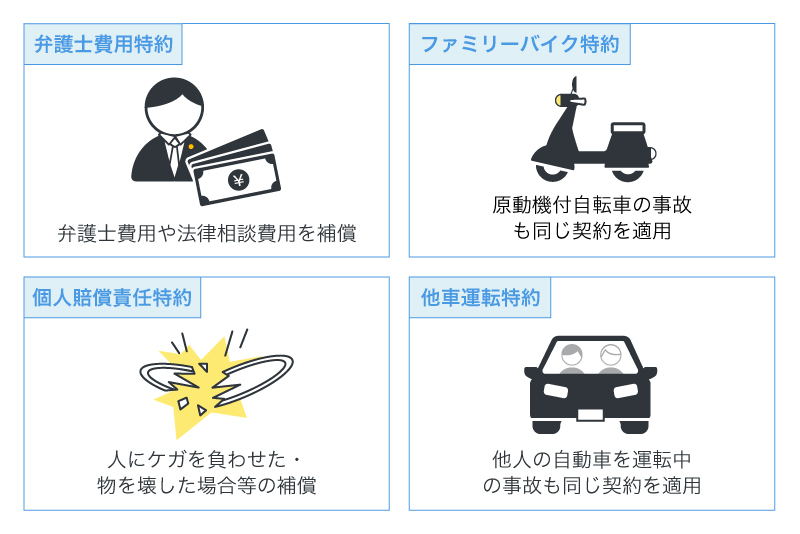

・弁護士費用特約

自分が自動車事故の被害者になり損害賠償請求を行う場合や、法律上の賠償責任がないにもかかわらず損害賠償請求された場合、限度額内の弁護士費用や法律相談費用が補償されます。

・ファミリーバイク特約

原動機付自転車で起こした事故について、原動機付自転車を契約中の車とみなし、対人賠償や対物賠償等が補償されます。

ファミリーバイク特約については、以下の記事をご覧ください。

ファミリーバイク特約とは?補償内容やメリット・デメリットを解説

・個人賠償責任特約

自動車事故以外で人にケガを負わせた場合や物を壊してしまった場合等、自分が加害者となった際の損害賠償費用等が補償されます。

・他車運転特約

任意保険には基本的に自動セットされる特約です。契約車以外の車を運転中に事故を起こした場合も、自身が契約する任意保険で補償が受けられます。自動車保険はあらかじめ決めた1台の車を対象に契約しますが、この特約を付けることで、家族や友人、知人から借りた車はもちろん、レンタカーや代車も運転者が契約している任意保険の対象になります。

任意保険の自動セットサービス

任意保険には、保険会社によって自動セットされるサービスがあります。会社や商品によってその内容は異なりますが、代表的なサービスは以下のとおりです。

■主な自動セットサービス

・ロードサービス

自動車に乗っている際に起きるトラブルに対応してくれるサービスです。車の故障時のレッカー移動や、パンク時のタイヤ交換、ガス欠の際のガソリン補給等にスタッフが対応してくれます。

・示談交渉サービス

対人・対物事故を起こし、被害者から損害賠償を請求された場合に、加害者である被保険者に代わって保険会社が示談交渉を行うサービスです。保険会社によっては、対人賠償保険や対物賠償保険に自動的にセットされている場合もあります。

・健康・医療・介護の相談や情報提供サービス

事故の時だけでなく、日常生活の中で病気やケガ等の相談ができるサービスです。気になる症状の相談や最寄りの医療機関の案内等、電話で利用できます。

なぜ任意保険が必要なのか

任意保険は文字通り任意の自動車保険であり、加入義務はありません。しかし、自動車を所有する場合は、自賠責保険に加えて任意保険にも加入するケースが大半です。では、なぜ任意保険が必要とされるのでしょうか。

事故を起こしてしまうと想像以上にお金がかかる

人身事故によって相手に損害を与えてしまうと、高額な賠償が発生することがあります。「人身事故の損害賠償に対しては、自賠責保険で保険金が支払われるのでは」と考える人もいるかもしれませんが、自賠責保険の支払保険金には限度額が定められています。特に重度の後遺障害がのこるケガや死亡事故の場合、自賠責保険の範囲を超える賠償金額になる可能性もあります。

人身事故の被害者に支払う費用は多岐にわたり、具体的には次のような項目が挙げられます。実際に事故を起こしてしまうと、想像以上にお金がかかると考えておいたほうがよいでしょう。

■人身事故の被害者に支払う費用の内訳例

| 支払う費用 | 内容 |

|---|---|

| 治療関係費 | 事故によるケガの治療にかかった費用、入院の費用、被害者に介護や看護が必要になった場合の費用、通院のために利用した公共交通機関やタクシーの交通費等 |

| 慰謝料 | ケガや後遺障害、通院、入院等を含め、事故によって被害者が受けた肉体的・精神的苦痛に対する損害賠償 |

| 休業補償 | 事故によるケガ等で仕事を休んだ場合、得られるはずだった収入に対する補償費用(主婦や主夫、求職中の無職の人も含みます) |

| 過失利益 | 事故がなければ被害者が得られたはずの利益 |

| 葬儀費用 | 被害者が亡くなった場合の葬儀費用 |

| その他の損害 | 被害者が事故による障害がのこった場合の家屋の改築費(バリアフリー工事、手すりの設置等)、介護用車両や車椅子の購入費等 |

また、過去には自動車の事故によって、以下の表のような高額賠償の判決が出た事例もあります。事故を起こしてしまった相手の状況によっては、賠償額が億単位になるケースもあり、加害者に大きな負担となる可能性が考えられます。自賠責保険だけではカバーしきれないリスクに備え、必要な任意保険に加入しておくことが大切です。

■交通事故による過去の判決事例

| 認定損害額 | 態様 | 裁判所 | 判決 | 被害者 | |

|---|---|---|---|---|---|

| 性別・年齢 | 職業 | ||||

| 5億2,853万円 | 死亡 | 横浜地裁 | 2011年 | 男・41歳 | 眼科・開業医 |

| 4億5,381万円 | 後遺 | 札幌地裁 | 2016年 | 男・30歳 | 公務員 |

| 4億5,375万円 | 後遺 | 横浜地裁 | 2017年 | 男・50歳 | コンサルタント |

| 4億5,063万円 | 後遺 | 札幌地裁 | 2021年 | 男・19歳 | 大学生 |

| 4億3,961万円 | 後遺 | 鹿児島地裁 | 2016年 | 女・58歳 | 専門学校・教諭 |

※出典:「2024年度 自動車保険の概況」(損害保険料率算出機構)P.141

(https://www.giroj.or.jp/publication/outline_j/j_2024.pdf)を基に作成

補償範囲が広い

自動車保険で備えるべきリスクは、人身事故の損害賠償だけではありません。自動車事故を起こすと車を損傷したり、自分や同乗者がケガをしたりする可能性もあるでしょう。また、第三者の家や塀を壊したり、営業中の店舗を壊して休業させてしまったりした場合は、多額の賠償金を支払うことになってしまいます。しかし、自賠責保険は被害者を死傷させた場合のみとなるため、このようなリスクに備えるには、任意保険に加入する必要があります。

自動車保険加入の義務と任意の範囲を知って適切に選ぼう

自動車保険には自賠責保険と任意保険があり、任意保険には法的な加入義務はありません。しかし、自賠責保険だけでは補償範囲が狭く、支払保険金額にも限度があります。また、自動車事故により運転者や同乗者がケガをしたり、車が損傷したりする可能性もあります。自動車を運転するのであれば、万が一の事故等に備え、自分に合った補償内容の任意保険を選ぶことが大切です。

任意保険は、選択できる範囲が広い分、「どうやって選べばよいかわからない」と感じる人もいるでしょう。保険の内容に迷った時には、自分だけで判断しようとせず、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。自分に合った任意保険を選びたい場合は、ぜひ「ほけんの窓口」にご相談ください。

- ※特約の名称や補償内容は保険会社ごとに異なります。

- ※当ページでは自動車保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

(2025年10月承認)B24-102973

任意保険についてよくある質問

任意保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 自動車の任意保険とはどのような保険ですか?

- 任意保険は、自動車の所有者や運転者が任意で加入する保険です。対人賠償保険、対物賠償保険、車両保険、人身傷害保険等の種類があり、それらを組み合わせることで、強制加入の自賠責保険では補償を受けられない範囲のリスクに備えられます。

- 自賠責保険と任意保険の補償の違いはありますか?

- 自賠責保険と任意保険の補償は、それぞれ補償対象が異なります。自賠責保険の補償は、自動車による人身事故の被害者への損害賠償に限られ、支払保険金には限度額が定められています。一方で任意保険は、他人を死傷させた場合の損害賠償の他、車や建物・ガードレール等への損害、運転者自身や同乗者のケガ等も補償の対象です。

- 任意保険の補償の種類はどのような内容ですか?

- 任意保険の補償には、「対人賠償保険」「対物賠償保険」「車両保険」「人身傷害保険」「搭乗者傷害保険」「無保険車傷害保険」等の種類があります。これらを組み合わせることにより、事故相手や他人の物に損害を与えた場合の補償、運転者自身や同乗者のケガ・死亡への補償、事故相手の賠償資力が不足している場合の補償、自分の車が損害を受けた場合の補償等、幅広いリスクに対応することが可能です。

- 任意保険に加入する必要はありますか?

- 自賠責保険だけではカバーできない、車の運転で生じるさまざまなリスクに備えるには、任意保険へ加入する必要があります。任意保険に加入していないと、自賠責保険の限度額を超えた損害賠償が発生した場合や、車や物を壊した場合、自分や同乗者がケガをした場合に、多額の費用を自費で負担しなくてはなりません。補償内容は、希望に合わせて自由にカスタマイズすることが可能です。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。