バイク保険(任意保険)は必要?自賠責保険との違いや選び方を解説

ここでは、バイクの自賠責保険と任意保険の違いや、バイク保険の必要性、バイク保険を選ぶ時のポイント等について解説します。

バイクの保険には自賠責保険(強制保険)とバイク保険(任意保険)がある

バイクの保険には、大きく分けて「自賠責保険(強制保険)」と「バイク保険(任意保険)」の2種類があります。それぞれの特徴と違いについて見てみましょう。

自賠責保険(強制保険)

自賠責保険は、自動車損害賠償保障法によって、バイクや一般原動機付自転車(以下、原付)を含むすべての自動車の所有者にその加入が義務付けられている保険です。強制的に加入しなければならないことから「強制保険」とも呼ばれます。自動車はもちろん、バイクや原付も、自賠責保険に加入していなければ運転することはできません。そのため、バイクの自賠責保険の加入手続きは、購入と同時に行うことがほとんどです。

自賠責保険の特徴は、被害者の救済を目的としている点です。自賠責保険で保険金が支払われるのは、車やバイクの運行によって他人を死傷させた場合の、人身事故の損害賠償に限られます。また、被害者一人あたりの支払限度額が定められており、支払限度額は以下のとおりです。

■自賠責保険の支払限度額

| 損害の内容 | 支払限度額 |

|---|---|

| 死亡による損害 | 3,000万円 |

| 後遺障害による損害 | 後遺障害の程度に応じた等級により75万円~4,000万円※ |

| 傷害による損害 | 120万円 |

(※)

・神経系統・精神・胸腹部臓器に著しい障害を残して介護が必要な場合

常時介護のとき…最高4,000万円

随時介護のとき…最高3,000万円

・上記以外の場合、後遺障害の程度により

第1級:最高3,000万円~

第14級:最高75万円

自賠責保険については、以下の記事をご覧ください。

自賠責保険とは?加入義務や補償内容、範囲等について簡単に解説

バイク保険(任意保険)

バイク保険は、自賠責保険だけではカバーできないリスクに備えるために、任意で加入する保険です。自賠責保険の補償範囲は、対人事故の損害賠償に限られます。例えば、相手の車やバイクを傷つけたり、相手のいない単独事故でガードレール等を破損させたり、運転者自身がケガをしたりした場合等は、自賠責保険では対応できません。また、対人事故においても、自賠責保険の支払限度額を超えた損害賠償が発生した場合は、自費で負担することになります。バイク保険に加入すると、このような、自賠責保険の補償ではまかないきれない損害もカバーすることができます。

自賠責保険(強制保険)とバイク保険(任意保険)の違い

自賠責保険とバイク保険の大きな違いは、加入義務の有無と補償範囲です。自賠責保険は加入義務がある保険で、バイク保険の加入は任意です。また、補償範囲の違いは以下のとおりになります。

■自賠責保険とバイク保険の補償範囲

| 相手への補償 | 自分への補償 | |||

|---|---|---|---|---|

| 死傷 | バイク・物 | 死傷 | バイク・物 | |

| 自賠責保険 (強制保険) | △上限金額あり | ✕補償なし | ✕補償なし | ✕補償なし |

| バイク保険 (任意保険) | ◯対人賠償保険 | ◯対物賠償保険 | ◯人身傷害 搭乗者傷害等 | ◯車両保険 |

原付の任意保険への加入方法等については、以下の記事をご覧ください。

原付バイクも保険は必要?自賠責保険と任意保険の違いと加入方法

バイク事故は自動車事故に比べて、重傷化・死亡リスクが高い

バイクの保険は自賠責保険に加入していれば十分だと考える人もいるかもしれません。しかし、どれほど気をつけていても、いつどこで事故が起こるかわかりません。また、自動車とは違い、バイクに乗る時は体がむき出しの状態です。ヘルメット等でガードしているとはいえ、事故が起こった時には、体に直接強い衝撃を受ける可能性が高いといえます。

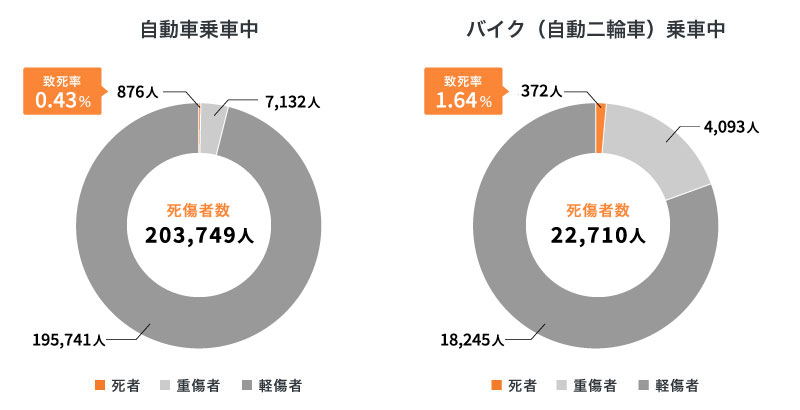

実際に、2025年に警察庁が発表した調査結果によれば、自動車乗車中の事故よりもバイク(自動二輪車)乗車中の事故のほうが、重傷率・致死率ともに高い傾向にあります。

■自動車・バイク乗車中における死傷者数(2024年)

出典:「令和6年中の交通重傷事故の発生状況」(政府統計の総合窓口(e-Stat))P.9

(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00130002&tstat=000001148466&cycle=7&year=20240&month=0&result_back=1&tclass1val=0)を基に作成

この結果からもわかるように、バイク事故は自動車事故に比べて数こそ少ないものの、事故が起こると自動車よりも大ケガや死亡のリスクが高くなります。このようなリスクに備えるためには、バイク保険への加入を検討する必要があるといえます。

バイク保険(任意保険)の選び方

バイク保険は、保険会社や保険商品によってさまざまな種類があります。バイク保険を選ぶ時には、次のようなポイントを意識するとよいでしょう。

補償内容・補償範囲を確認する

バイク保険の加入を検討する際には、まず補償内容や補償範囲を確認します。バイク保険の補償は、相手の死傷に関する補償、他人の物に関する補償、自分や同乗者の死傷に関する補償、自分のバイクや持ち物に関する補償等、多岐にわたります。補償範囲を確認した上で、それぞれどれくらいの保険金額を設定するか検討が必要です。

必要な補償は、バイクを運転する目的によっても変わってきます。例えば、「通勤や通学でバイクが必須」という人なら、事故でバイクが傷ついても修理や買い替えに対応できるように、自分のバイクへの補償が必要になるでしょう。また、「休日に長距離のツーリングに出掛ける」という場合は、普段乗り慣れていないことから事故のリスクが高くなるため、自分や同乗者、他人の死傷に対する手厚い補償を準備したほうがよいかもしれません。

複数の保険商品を比較検討する

バイク保険は保険会社や保険商品によって保険料が異なるため、複数の保険商品を比較検討することが大切です。バイク保険の保険料は、補償内容やノンフリート等級、運転者の年齢、事故有適用期間の有無、バイクの排気量や年間走行距離、運転者の免許証の色等によって決まることが一般的ですが、保険会社によって保険料の算出方法や適用される割引制度等が異なります。そのため、補償内容や補償範囲が同じでも、保険会社、保険商品によって保険料が変わることも少なくありません。複数の保険会社から見積もりをとり、保険料を比較してみることをおすすめします。

また、保険料と併せて確認したいのが、ロードサービスです。ロードサービスとは、事故時や運転中のさまざまなトラブルに対応してもらえるサービスで、事故で動かなくなったバイクのレッカー移動、代車が必要になった場合のレンタルサービス、修理後の自宅までの搬送対応等さまざまな内容があります。ロードサービスの内容も保険会社によって異なるため、比較検討しましょう。

万が一のバイク事故に備えるなら、バイク保険(任意保険)の加入を検討しよう

バイクは便利な乗り物ですが、万が一事故が発生すると、自分自身もケガ等を被る可能性は少なくありません。また、バイク事故で相手に損害を与えた場合、自賠責保険の支払限度額を超えた損害賠償が発生することも考えられます。このようなリスクに備えるには、自賠責保険だけではなく、任意保険であるバイク保険への加入がおすすめです。

バイク保険は、同じ補償内容、補償範囲であっても、保険会社によって保険料やロードサービスの内容等が異なります。自分に合ったバイク保険を選ぶには、複数の保険商品を比較して検討することが重要です。とはいえ、各社から資料や見積もりを取り寄せるのは大変ですし、自分だけでは迷ってしまうこともあるでしょう。

バイク保険選びに迷った時には、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。自分に合ったバイク保険を選びたい場合は、ぜひ一度ご相談ください。

- ※特約の名称や補償内容は保険会社ごとに異なります。

- ※当ページではバイク保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

(2026年1月承認)B25-201838

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。