自転車事故で発生する損害賠償に備えるには

自転車は免許がいらない身近な乗り物ですが、歩行者に衝突すれば相手を死傷させてしまう危険があります。また自転車は道路交通法上、車の一種(軽車両)です。法令違反をして事故を起こすと自転車の運転者に刑事上の責任が問われることがあります。

さらに、相手にケガを負わせた場合、民事上の賠償責任も発生し、被害の大きさによっては、数千万円の損害賠償を請求されることも…。

自転車事故による損害賠償請求の実例や、自転車を利用する上で理解しておいた方がよい情報を整理してお伝えします。

高額な賠償事例が増加しています

いつ起こるのかわからない交通事故。「自転車だから事故を起こしたとしても大事には至らない…」と思っていませんか。

自転車を運転していて衝突した相手にケガをさせてしまった場合、前述したように、被害の大きさによっては、数千万円の賠償金を求められる場合もあります。この損害賠償責任からは、未成年といえども免れることはできません。

<自転車での加害事故例>

| 判決認容額(※) | 事故の概要 |

|---|---|

| 9,521万円 | 男子小学生(11歳)が夜間、帰宅途中に自転車で走行中、歩道と車道の区別のない道路において歩行中の女性(62歳)と正面衝突。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。(神戸地方裁判所、2013年7月4日判決) |

| 9,330万円 | 男子高校生が、夜間、イヤホンで音楽を聞きながら無灯火で自転車を運転中に、パトカーの追跡を受けて逃走し、職務質問中の警察官(25歳)と衝突。警察官は、頭蓋骨骨折等で約2か月後に死亡した。(高松高等裁判所、2020年7月22日判決) |

| 9,266万円 | 男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断し、対向車線を自転車で直進してきた男性会社員(24歳)と衝突。男性会社員に重大な障害(言語機能の喪失等)が残った。(東京地方裁判所、2008年6月5日判決) |

| 6,779万円 | 男性が夕方、ペットボトルを片手に下り坂をスピードを落とさず走行し交差点に進入、横断歩道を横断中の女性(38歳)と衝突。女性は脳挫傷等で3日後に死亡した。(東京地方裁判所、2003年9月30日判決) |

| 5,438万円 | 男性が昼間、信号表示を無視して高速度で交差点に進入、青信号で横断歩道を横断中の女性(55歳)と衝突。女性は頭蓋内損傷等で11日後に死亡した。(東京地方裁判所、2007年4月11日判決) |

(※)判決認容額とは、上記裁判における判決文で加害者が支払いを命じられた金額です(金額は概算額)。

上記裁判後の上訴等により、加害者が実際に支払う金額とは異なる可能性があります。

※出典:一般社団法人日本損害保険協会「自転車での加害事故例」

https://www.sonpo.or.jp/

自転車事故の特徴を理解しましょう

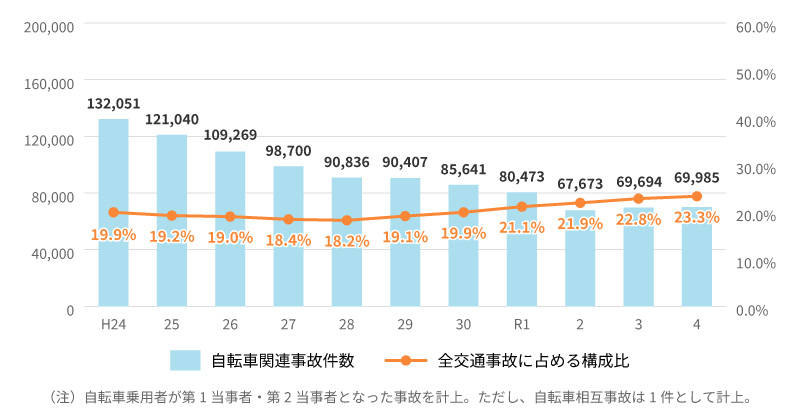

警察庁交通局の「自転車関連交通事故の状況」によると、次のような特徴があります。

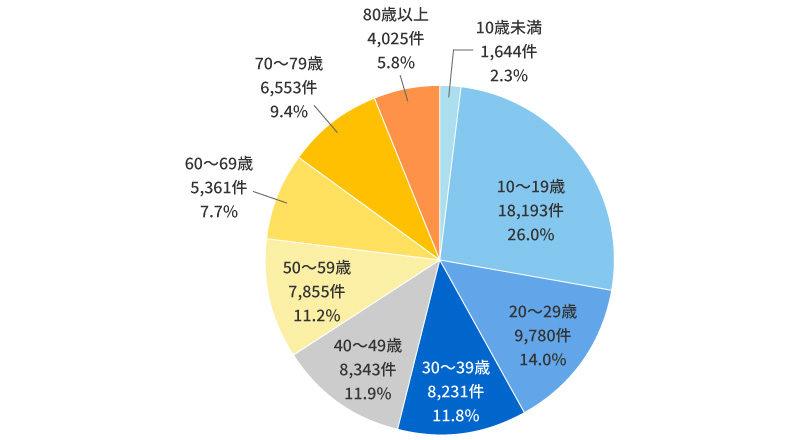

自転車関連事故件数は、減少傾向にある一方、全交通事故に占める構成比は近年増加傾向である。年齢層別に自転車関連事故件数をみたときに10代(10~19歳)が最も割合が高く、26%という状況でした。

自転車関連事故のうち「自転車対歩行者」事故については、近年増加傾向で2022年(令和4年)では事故件数が2,905件確認されています。

自転車関連事故件数(自転車第1・第2当事者)及び全交通事故に占める構成比の推移

年齢層別自転車関連事故件数【令和4年】

自転車対歩行者事故件数の推移

警視庁Webサイト https://www.npa.go.jp/koutsuu/kikaku/bicycle/kentokai/01/siryou07.pdf

警視庁Webサイト「自転車関連交通事故の状況」

自転車損害賠償責任保険等への加入を義務化する自治体が増加中です

被害者救済と加害者が高額の損害賠償責任を負った場合の負担軽減の観点から、保険加入を義務化する動きが全国に広がっています。2015年10月に初めて兵庫県で導入され、その後も多くの地方自治体で義務化や努力義務とする条例が制定されています。2025年6月の時点においては、34都府県で条例により自転車損害賠償責任保険等への加入を義務化、10道県で努力義務化する条例が制定されています。(公布日ベース)

その地方自治体に住んでいるかどうかにかかわらず、自治体内で自転車を利用するときは保険加入が義務付けられるので注意が必要です。県境に住んでいる場合や県外の職場や学校に通勤や通学する場合には特に気をつけましょう。

<地方公共団体の条例の制定状況>(2025年6月現在)

| 条例の種類 | 都道府県 |

|---|---|

| 義務(34) | 宮城県、秋田県、山形県、福島県、栃木県、群馬県、埼玉県、千葉県、東京都、神奈川県、山梨県、長野県、新潟県、静岡県、岐阜県、愛知県、三重県、石川県、福井県、滋賀県、京都府、大阪府、兵庫県、奈良県、岡山県、広島県、山口県、香川県、愛媛県、福岡県、熊本県、大分県、宮崎県、鹿児島県 |

| 努力義務(10) | 北海道、青森県、岩手県、茨城県、富山県、和歌山県、鳥取県、徳島県、高知県、佐賀県 |

国土交通省HP https://www.mlit.go.jp/road/bicycleuse/promotion/

「自転車損害賠償責任保険等への加入促進について」実施の状況より

自転車保険の義務化については、以下の記事をご覧ください。

自転車保険の加入義務化とは?入らない時の罰則は?対象地域等も解説

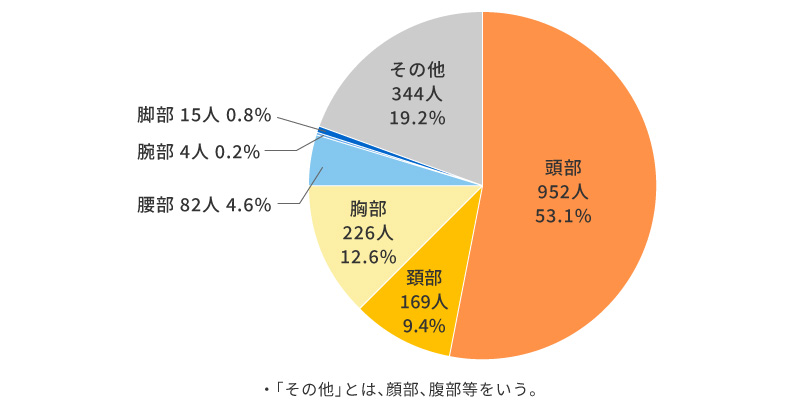

自転車ヘルメットの着用が努力義務化されました

警察庁HPの「頭部の保護が重要です~自転車用ヘルメットと頭部保護帽~」によると、自転車乗用中の交通事故で亡くなられた方の約5割が頭部に致命傷を負っています。また、ヘルメットを着用していなかった方の致死率は、着用していた方に比べて2020年から2024年までの5年間の合計で約1.7倍高くなっています。

これまで3歳未満の子どもが自転車に乗る時は、へルメットをかぶらせるよう保護者に対しての努力義務が道路交通法で定められていましたが、法改正により2023年4月1日から全年齢に対して自転車に乗る時のヘルメット着用が努力義務化されました。それは自転車の運転者が他人を当該自転車に乗車させる場合も同様で、自転車の運転者は当該自転車に乗車させる他人に対してもヘルメットをかぶらせるよう努めなければならないと定められています。

出典:「頭部の保護が重要です~自転車用ヘルメットと頭部保護帽~」(警察庁)

(https://www.npa.go.jp/bureau/traffic/anzen/toubuhogo.html)

自転車乗車中死者の人身損傷主部位別(致命傷の部位)

(2020~2024年合計)

「頭部の保護が重要です~自転車用ヘルメットと頭部保護帽~」(警察庁)

(https://www.npa.go.jp/bureau/traffic/anzen/toubuhogo.html)図1を基に作成

自転車事故 知っておくべき3つのリスク

自転車はその気軽さや便利さの裏にさまざまな危険が潜んでいます。

まずは次の3つの事故のリスクをしっかり認識しましょう。

(1)自分がケガをするリスク

自転車運転中に自動車等と衝突して、自分自身がケガをするリスク。

(2)他人にケガをさせるリスク

走行中に歩行者とぶつかってしまい、ケガ等を負わせるリスク。

時には重大な後遺障害を負わせてしまったり、死亡させてしまったりするケースも。相手を死傷させた場合、民事上の責任として、高額な損害賠償が発生することもあります。

(3)モノを壊すリスク

停車中の自動車に接触して傷をつけてしまう等、モノに対して損害を与えるリスク。

自転車事故のリスクにはどうやって備えればいいのか

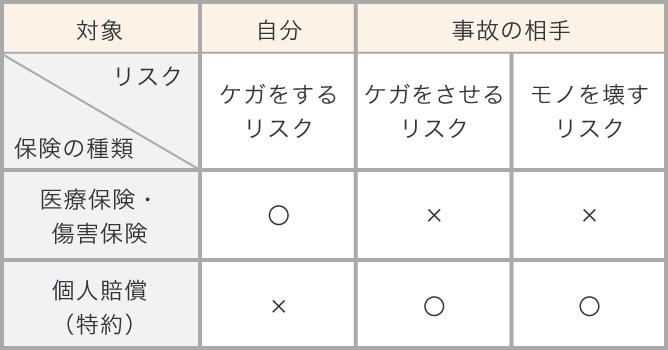

自転車事故によるリスクに備えるには保険を利用する方法が合理的です。

自転車事故による自分自身のケガのリスクは「医療保険」や「傷害保険」で、損害賠償責任のリスクは「個人賠償特約」等でそれぞれ補償されます。

自分のケガのリスクに備える保険:医療保険・傷害保険(+個人賠償特約)

医療保険は自分のケガや病気に、傷害保険は自分のケガに備える保険です。自転車事故だけでなく、日常生活の中で起こるケガも保障・補償します。傷害保険には、交通事故によるケガのみを補償するタイプもあり、個人賠償特約をセットすることも可能です。

他人にケガを負わせるリスク等に備える保険:個人賠償特約

日常生活で他人にケガをさせたり、他人のモノを壊してしまったりする等、法律上の損害賠償責任を負った場合に、相手に支払う損害賠償金を補償します。(ただし、自動車事故による損害賠償金は補償できません。)傷害保険のほか、自動車保険、火災保険等に特約としてつけられます。

保険会社によっては、付帯サービスとして国内での事故に限り、契約者の代わりに被害者や相手保険会社と交渉し、 損害賠償金額を取りまとめて示談書を取り交わしてくれる示談交渉代行サービスが用意されています。

保険(特約)の名称は保険会社ごとに異なる場合があるほか、保険会社によっては取扱っていない場合があります。また、個人賠償特約の被保険者の範囲は次のとおりとなります。

- ①記名被保険者(保険申込書、明細書、加入申込票の被保険者欄に記載の本人)

- ②記名被保険者の配偶者

- ③記名被保険者またはその配偶者の同居の親族(注1)

- ④記名被保険者またはその配偶者の別居の未婚の子(注2)

- ⑤上記①から④のいずれかの方が責任無能力者の場合、その方に関する事故についてはその方の親権者、その他の法定監督義務者および監督義務者に代わって責任無能力者を監督する親族(注3)

(注1)記名被保険者または配偶者の6親等内の血族および3親等内の姻族をいいます。

(注2)これまでに婚姻歴がないことをいいます。

*記名被保険者またはその配偶者とこれらの方以外の方と同居・別居の別および続柄は、損害の原因となった事故が発生した時におけるものをいいます。

(注3)保険会社により異なる場合があります。

自転車向け保険

自転車向け保険は自転車事故等によるケガや被害者への損害賠償責任に対して補償する保険で、交通事故によるケガのみを補償するタイプの傷害保険に個人賠償特約をセットしたものがほとんどです。自転車事故時の補償を手厚くしたタイプもあります。商品によって補償内容と補償範囲が異なるので確認が必要です。

通勤や通学時に自転車で通る地域が保険加入を義務化している場合はもちろんですが、そうでなくてもご自身のケガや事故を起こしてしまった時の高額な損害賠償責任に備えるためにも、ぜひ、保険の加入を検討してみてください。自分だけではなくお子さまが事故を起こしてしまっても損害賠償責任が発生します。ご家族で自転車を利用される際のリスクを一度ご相談ください。

補償の重複にも注意が必要です

なお、新たな保険(特約)への加入を検討される場合は、自転車を利用される方またはそのご家族が、すでに同種の補償がある保険に加入されていると、補償の重複が生じることがあるため保険金額(支払限度額)、被保険者(補償の対象となる人)等の補償内容を十分確認する必要があります。

業務中の自転車事故に対しては事業主が別途保険加入を

最後に、業務で自転車を使用中に起こした事故は、個人賠償特約では補償されませんのでご注意ください。別途備えるためには、事業主が事業者用の賠償責任保険に加入する必要があります。

上記は概要を説明したものです。ご契約にあたっては必ず各種保険のパンフレットおよび「重要事項のご説明」をあわせてご覧ください。また、詳しくは「ご契約のしおり(普通保険約款・特約)」をご覧ください。

※特約の名称や補償内容は保険会社ごとに異なります。

※当ページでは火災保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

(2025年7月承認)B24-200471