生命保険で相続税対策できる?死亡保険金の非課税枠等の制度を解説

生命保険で支払われる死亡保険金は、税金の非課税枠や控除を利用したり、受取人を指定したりすることで相続対策に活用できます。突然の相続に備えて、生命保険に加入中の人、または加入を検討している人は、死亡保険金の相続と税金の仕組みを理解しておくと安心です。

ここでは、生命保険の死亡保険金にかかる税金や、生命保険を相続税対策として活用する方法等について解説します。

生命保険の死亡保険金に税金がかかるケース

生命保険は、被保険者が死亡または保険会社所定の高度障害状態になった場合、受取人に保険金が支払われるようになっています。これは、被保険者に万が一のことがあった場合でも、遺族が経済的に困らないようにするためです。生命保険の死亡保険金にかかる税金は、相続税、所得税、贈与税のいずれかになり、契約者や被保険者、保険金の受取人が誰であるかによって、以下の図のように変わります。

■死亡保険金にかかる税金の種類

生命保険について基本から学びたい方は、以下の記事をご覧ください。

生命保険とは?仕組みや種類、備えられるリスクやニーズ等を解説

生命保険料控除について詳しく知りたい方は、以下の記事をご覧ください。

生命保険料控除とは?控除額の計算方法や手続きをわかりやすく解説

死亡保険金の税負担を軽減する制度

死亡保険金の目的は、被保険者が亡くなった後、のこされた遺族の生活を守ることです。そのため、死亡保険金が相続税の対象となっても、税負担を軽減する次のような制度が設けられています。

死亡保険金の非課税枠

死亡保険金の受取人が相続人である場合は、一定額の非課税枠があります。非課税限度額は「500万円×法定相続人の数」です。法定相続人とは、民法で定められている、被相続人の財産を相続する権利を持つ人のことです。法定相続人のうち相続の放棄をした人がいても、非課税枠の計算においては、その放棄がなかったものとして人数に含まれます。

なお、受取人が相続人以外の死亡保険金には、非課税枠の適用はありません。

相続税の基礎控除

相続税には、「3,000万円+(600万円×法定相続人の数)」の基礎控除があります。死亡保険金の金額が非課税枠を超えた場合でも、超えた部分とその他の相続財産を合計した遺産の総額(課税価格)が、この基礎控除額の範囲内であれば、相続税はかかりません。

相続税の申告状況

国税庁の「令和4年分 相続税の申告事績の概要」によると、2022年に亡くなった人(被相続人)は156万9,050人です。このうち、相続税の申告対象となった被相続人は15万858人で、約9.6%となります。また、申告税額の合計は2兆7,989億円で、被相続人1人あたりの税額を計算すると約1,855万円です。

相続税は、原則として、相続の開始(被相続人の死亡)があったことを知った日の翌日から10か月以内に、申告と納付をしなければなりません。しかし、事前に対策をしておかないと、遺産相続をめぐって突然のトラブルに見舞われる可能性もあります。期限までに相続税の申告・納付を行わないと、無申告加算税や延滞税といったペナルティが発生する可能性も出てくるでしょう。

その点、生命保険の死亡保険金は、契約時に受取人を定めておくことで、希望する相手に指定した額の現金をのこすことができます。受取人が死亡保険金を受取るにあたり、他の相続人との話し合いは必要ありません。このように、生命保険を活用することで、仮に遺産相続でトラブルが起きたとしても、希望する相手に確実に死亡保険金を渡せるメリットもあります。

※出典:国税庁「令和4年分 相続税の申告事績の概要」

https://www.nta.go.jp/information/release/kokuzeicho/2023/sozoku_shinkoku/pdf/sozoku_shinkoku.pdf

相続の基礎知識

そもそも相続とは、相続人が遺産を引き継ぐことです。相続人となる人や、どれだけの割合を相続するか等の目安である法定相続分は、民法によって定められています。

法定相続人の優先順位

民法で定められた相続人のことを法定相続人といい、法定相続人は亡くなった本人(被相続人)の配偶者と血族で構成され、優先順位が定められています。

亡くなった本人の配偶者は必ず相続人となり、子どもがいる場合は、子どもが血族の第1順位として相続人になります。もし子どもが亡くなっている場合は、その子どもの直系卑属(被相続人の孫)が第1順位の相続人です。子どもも孫もいるときは、亡くなった人により近い世代である子どもが優先されます。

亡くなった本人に第1順位の相続人がいない場合は、第2順位の直系尊属(被相続人の父母や祖父母等)が相続人となり、父母も祖父母もいる時は、父母が優先されます。

さらに、第2順位の人もいない場合は、第3順位の被相続人の兄弟姉妹が相続人です。

もし、第3順位の兄弟姉妹がすでに亡くなっている場合、その子ども(被相続人の甥姪)が相続人となります。このような、本来相続をする人が被相続人よりも前に死亡、または何らかの理由で相続権を失っている場合、本来相続をする人の子どもが代わりに相続をすることを、代襲相続といいます。

これを図で整理すると、以下のようになります。

■法定相続人の範囲と優先順位

法定相続分

法定相続分とは、法律で定められた遺産の分け方の目安のことで、相続人同士の話し合いで分割方法が決まらない場合に用いられます。法定相続分は、相続する人や人数によって、次のように変わります。

・相続人が配偶者のみの場合

配偶者がすべての割合を相続します。

・相続人が子ども1人のみの場合

子どもがすべての割合を相続します。

・配偶者と子ども(第1順位)が相続人である場合

配偶者2分の1、子ども(2人以上の時は全員で)2分の1の割合を相続します。

・配偶者と親(第2順位)が相続人である場合

配偶者3分の2、親(2人以上の時は全員で)3分の1の割合を相続します。

・配偶者と兄弟姉妹(第3順位)が相続人である場合

配偶者4分の3、兄弟姉妹(2人以上の時は全員で)4分の1の割合を相続します。

図でまとめると、以下のようになります。

■相続人による法定相続分の割合の違い

なお、法定相続分はあくまでも目安であり、「このとおりに分けなくてはならない」という決まりではありません。実際には、遺産分割協議(相続人全員の話し合い)によって、財産を自由に分け合うことができます。

相続を「争族」にしないための遺産分割対策

相続の際に親族同士がもめて、「争族」になってしまうケースは少なくありません。兄弟姉妹や親族間の争いは、できるだけ避けたいものです。

相続でトラブルを起こさないために、「遺言」や「生命保険」を利用することが可能です。遺言とは、遺言者の意思で、財産を「誰に」「どれだけ」のこすかを指定することができる方法になります。一定の要件を満たして正しく遺言書を作成することで、法定相続人以外にも財産をのこせる他、法定相続分とは異なる財産の配分も具体的に指定できます。ただし、一定の範囲の法定相続人に認められる遺留分もあるので注意が必要です。

また、生命保険は、契約時に死亡保険金の受取人を指定することによって、のこしたい人に指定した額の現金をのこすことができます。保険金の受取人は、保険契約者の意思で変更できますので、結婚や離婚等、家族構成に変化があった場合には、受取人を変更する必要がないか確認しておくことも大切です。

その他にも、所有している財産を生きているうちに無償で譲る「生前贈与」を活用する方法もあります。生前贈与であれば、法定相続人以外の人にも財産を譲ることが可能です。ただし、贈与の仕方によっては贈与税が課税される場合もありますので、贈与をする(受ける)際には確認が必要です。

生命保険でできる相続対策のポイント

生命保険が相続対策に有効といわれる背景には、「遺産分割がスムーズにできる」「死亡保険金を現金で受取ることができる」「相続税の非課税枠がある」という大きく3つのポイントがあります。それぞれのポイントについて詳しく見ていきましょう。

遺産分割がスムーズにできる

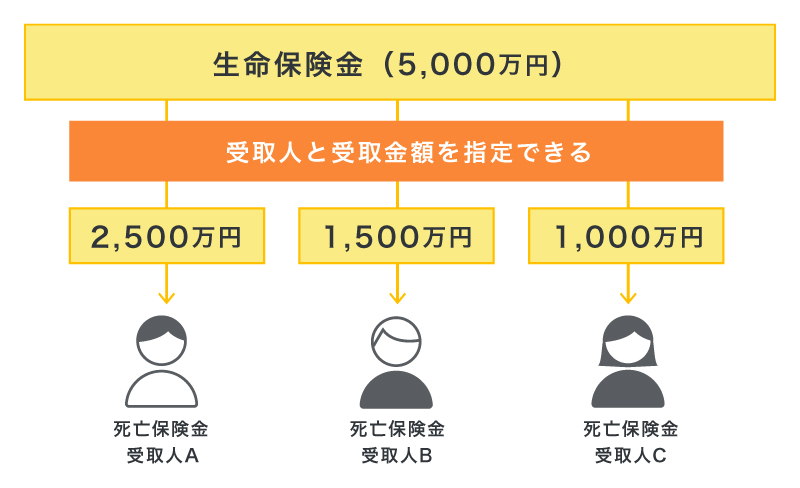

生命保険の死亡保険金は、受取人固有の財産とみなされ、遺産分割がスムーズに行えるというメリットがあります。死亡保険金の受取人は、以下の図のように保険加入時に指定する必要があるため、保険金の受取りにあたって無用な争いが起こりません。また、死亡保険金は原則として遺産分割協議の対象外なので、他の相続人との話し合いなしに、すみやかに保険金を受取ることができます。

■生命保険で財産をのこす場合

死亡保険金を現金で受取ることができる

死亡保険金を現金で受取れることも、生命保険を相続対策に活用するメリットのひとつです。もし、亡くなった人が預貯金でお金をのこしている場合、銀行が死亡した事実を知った時点で銀行口座は凍結され、所定の手続きを行わないと現金を引き出すことはできません。それに対して、死亡保険金は現金で受取れるので、相続税の納税資金の他、葬儀費用の支払いや遺族の生活費等にすぐに活用できます。

また、土地や家屋等、そのままでは分けにくい不動産を複数の相続人で相続する場合、特定の相続人に不動産を相続させる代わりに、他の相続人に対して金銭等(代償交付金)を渡す「代償分割」という方法があります。生命保険の死亡保険金は、この代償交付金の原資として活用することも可能です。

相続税の非課税枠がある

生命保険の死亡保険金には「500万円×法定相続人の数」という、相続税の非課税枠があります。死亡保険金の非課税枠は、相続税の基礎控除とあわせての適用が可能なため、相続税の負担額を軽減することができます。

二次相続問題にも生命保険は有効

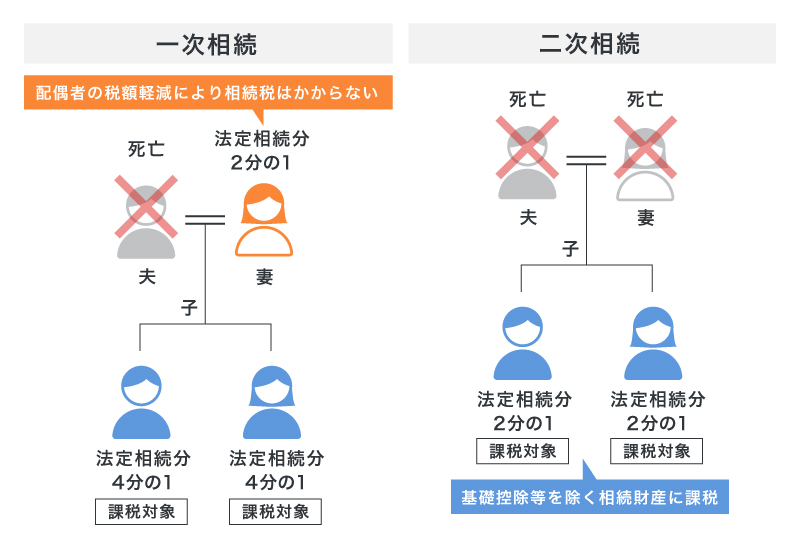

二次相続とは、最初の相続(一次相続)で配偶者と子どもが遺産を相続した後、その配偶者が亡くなったことにより発生する2度目の相続のことです。例えば、夫が亡くなって妻と子どもで相続することを一次相続、その後妻が亡くなって子どもだけで相続することを二次相続といいます。下記の図が、一次相続・二次相続における遺産の分割例となります。

相続税には「配偶者の税額軽減」という制度があり、亡くなった人の配偶者が受取る相続財産の総額が、1億6,000万円または配偶者の法定相続分相当額のいずれか高いほうの金額までは、相続税がかかりません。そのため、一次相続では、相続税を大幅に軽減することも可能です。しかし、二次相続の場合は、配偶者の税額軽減はない上、相続人の人数が減るため相続税額が増える場合があります。

このことから、一次相続の際には税額軽減がある配偶者だけでなく、二次相続の相続税も考えた、配偶者と子どもへの遺産分割が必要となります。特に、相続財産に不動産や自社株が多い場合は、納税資金の対策として生命保険等で備えておくと安心でしょう。

■一次相続・二次相続における遺産分割例

生命保険等を活用した早めの相続対策が大切

相続は誰にいつ起こるかわかりません。のこされた家族が遺産相続で困らないようにするためには、早い段階から相続対策を考えておくことが重要です。

相続対策として、生命保険は有効な選択肢のひとつになるでしょう。生命保険の死亡保険金には、相続税の負担を軽減する非課税枠がある他、スムーズな遺産分割や現金での受取りができるといったメリットもあります。

ただし、保険と税金に関する仕組みは複雑なため、自分だけで正しく理解するのは難しいかもしれません。生命保険を活用した相続対策や、保険金にかかる税金について疑問がある場合は、お気軽に「ほけんの窓口」へご相談ください。

死亡保険を選ぶ際のポイントについては、以下の記事をご覧ください。

死亡保険とは?終身と定期の違いと自分にあった選び方を解説

生命保険の選び方のポイントを知りたい方は、以下の記事をご覧ください。

生命保険の選び方のポイントは?種類や考え方について解説

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。