ライフプランとは?

必要性とシミュレーション方法をわかりやすく解説

必要性とシミュレーション方法をわかりやすく解説

結婚、子どもの誕生、住宅購入と、人生にはいくつもの節目があり、そのたびにお金や暮らし方を見直すタイミングが訪れます。

ライフプランをつくることで、将来必要になるお金が整理され、計画的に備えられるようになります。

しかし、具体的にどうライフプランを立てればいいかわからず戸惑ってしまう人もいるかもしれません。

ここでは、ライフプランの必要性や作成するメリット、具体的な作成方法、専門家によるライフプランシミュレーションについて解説します。

この記事のポイント

- ライフプランを作成することで、将来のリスクや支出に計画的に備えられる

- 教育資金、住宅資金、老後資金という人生の三大資金や、さまざまなリスクへの備えが重要

- ライフプランに迷ったら「ほけんの窓口」で無料相談予約ができる

ライフプランとは、「人生の設計図」

ライフプランとは、将来の収入・支出やライフイベントを見通し、安心して生活を続けるための計画のことです。単にお金の準備をするだけでなく、自分や家族の理想の生き方、価値観を反映した「人生の設計図」として重要な意味を持ちます。

ライフプランを作成するタイミングは、結婚、子どもの誕生、住宅購入といった大きなライフイベントの前が一般的ですが、「今のままで大丈夫かな」と感じた時に始めても決して遅くはありません。

また、ライフプランは一度つくって終わりではなく、転職や子どもの成長等、状況の変化に応じて定期的に見直すことが大切です。

ライフプランを作成するメリット

ライフプランの作成には、以下のような3つのメリットがあります。

将来の家計を“見える化”できる

ライフプランを作成すると、収入と支出、貯蓄の流れが時系列で整理され、将来の家計を“見える化”できることがメリットです。

将来、いつ、どのくらいのお金が必要かを事前に把握できるので、「このままで大丈夫だろうか」といった漠然とした不安が解消されます。

また、将来の家計を客観的に把握することで、無駄な支出や家計のなかで見直すべきポイントも自然と見えてきます。

目標と支出のバランスを整えられる

ライフプランをつくることで、将来の目標と支出のバランスが整えられることもメリットです。

教育費や住宅ローン、老後資金等の大きな出費には、計画的な準備が必要ですが、現在の生活費が圧迫されてしまっては本末転倒です。

ライフプランがあれば、大きな支出に対しても優先順位をつけて、無理のないペースで準備を進められます。

万が一に備えて計画を立てられる

ライフプランは、万が一に備えて計画を立てられることもメリットです。

病気やケガ、収入の減少、死亡等、人生には予期せぬことが起こります。ライフプランをつくる際に、このようなリスクに対して必要なお金を想定しておけば、いざという時にも慌てずに済みます。

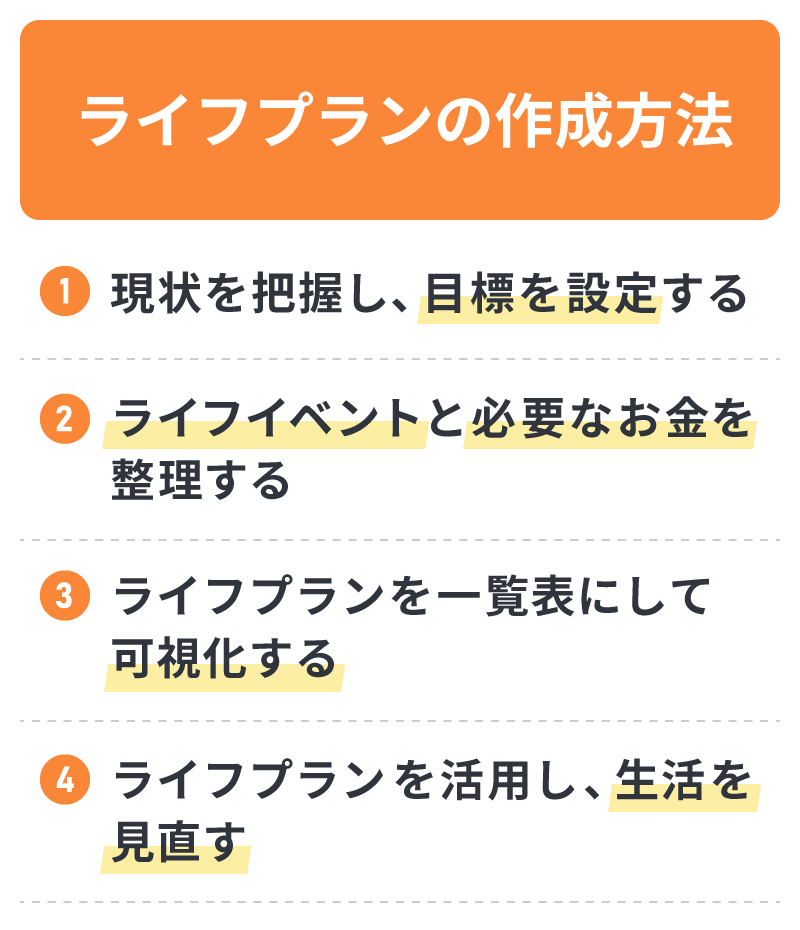

ライフプランの作成方法

ライフプランの具体的な作成方法を、4つのステップに沿ってご紹介します。

1. 現状を把握し、目標を設定する

ライフプランを作成する第一歩は、現在の家計の収入・支出・貯蓄の状況を整理することです。

それに加えて、「どのような暮らしをしたいか」「いつまでに実現したいか」といった目標を明確にしていきましょう。

2. ライフイベントと必要なお金を整理する

次に、今後予定されるライフイベントを洗い出します。

例えば、結婚、子どもの誕生、進学、住宅購入、老後等のライフイベントをリストアップし、それぞれの場面で必要となるお金を算出しましょう。

厳密に計算しようとすると手間がかかるため、一般的な目安でも構いません。

3. ライフプランを一覧表にして可視化する

これまで整理した情報を一覧表にまとめ、可視化します。

ライフプランに用いる表には、将来のライフイベントとそれにかかる費用を時系列でまとめる「ライフイベント表」や、年間の収支状況や貯蓄残高を予想して一覧にした「キャッシュフロー表」等があります。

また、金融庁の「ライフプランシミュレーター」を利用するのも、ひとつの方法です。

4. ライフプランを活用し、生活を見直す

ライフプランを可視化したあとは、日々の生活やお金の使い方を振り返ります。必要に応じて、貯蓄ペースや支出を見直し、リスクへの備えについて考えていきましょう。

また、ライフプランは一度作ったら終わりではありません。家計や環境の変化があった場合は、状況に合わせて見直すことが大切です。

人生の三大資金の目安

人生において、特に金額が大きく長期的な準備が必要とされる主要支出項目を「人生の三大資金」といわれ、教育資金、住宅資金、老後資金の3つを指します。

それぞれどれくらいの金額がかかるのか、一般的な目安を確認しておきましょう。

教育資金

子育てにかかるお金のなかでも、特に多くの割合を占めるのが教育費です。

文部科学省の「令和5年度 子供の学習費調査」、株式会社日本政策金融公庫の「令和3年度 教育費負担の実態調査結果」より、例えば「幼稚園から高校までは公立、大学は私立文系で自宅通学」というケースを想定して計算すると、教育費の総額は約1,120万円となります。

幼稚園から高校までが私立だったり、大学進学で1人暮らしをしたりすると、さらに多くの費用がかかります。

※出典:文部科学省「令和5年度 子供の学習費調査」

https://www.mext.go.jp/content/20260116-mxt_chousa01-000039333_1.pdf

※出典:株式会社日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf

子どもの教育費の平均については、以下の記事をご覧ください。

子どもの教育費の平均はいくら?大学卒業までに必要な教育費を解説

住宅資金

住宅資金も、人生において大きな出費のひとつです。

住宅金融支援機構の「フラット35利用者調査(2024年度)」によると、住宅購入価格の全国平均は、土地付注文住宅が5,007万円、建売住宅が3,826万円、マンションが5,592万円、中古戸建が2,573万円、中古マンションが3,033万円です。

住宅の購入にあたっては、頭金、ローン返済額、金利、維持費等も考慮し、長期的な視点で無理のない返済計画を立てることが大切です。

※出典:住宅金融支援機構「フラット35利用者調査(2024年度)」P.10

https://www.jhf.go.jp/about/research/loan/flat35/index.html

老後資金

人生100年時代といわれる今、老後資金の準備は欠かせません。

公益財団法人生命保険文化センターの「2025(令和7)年度 生活保障に関する調査《速報版》」によると、夫婦2人世帯が老後生活を送る上で、最低限必要だと考えられている日常生活費は、月額平均で約24万円です。

一方、厚生労働省によると、夫婦2人分の標準的な厚生年金額の想定値は月額おおよそ23万円台です。仮に税金や社会保険料を差し引いた手取りが20万円程度になるとすれば、毎月4万円前後が不足する計算になります。

なお、生命保険文化センターの同調査によると「ゆとりある老後生活」を望む場合は、3割近くの人が月10万~15万円程度の上乗せが必要と回答しています。

※出典:公益財団法人 生命保険文化センター「2025(令和7)年度 生活保障に関する調査《速報版》」P.53,54

https://www.jili.or.jp/files/research/chousa/pdf/r7/seikatuhoshouchousa_2025sokuhouban.pdf

※出典:厚生労働省「令和7年度の年金額改定についてお知らせします」

https://www.mhlw.go.jp/content/12502000/001383981.pdf

リスク対策と保険の考え方

ライフプランを立てる目的は、それぞれのライフイベントや将来の目標を具体化し、それに必要なお金を把握することにあります。

そこで、考えておきたいのが、病気やケガ、収入減少、死亡といったリスクへの対策です。

こうした予期せぬ出来事に備えるには、保険を活用するのが有効です。

ただし、保険にはさまざまな種類があり、自分に合ったものを一人で判断するのは簡単ではありません。そのため、検討にあたっては保険の専門家への相談がおすすめです。

多くの保険会社や保険代理店では、将来の家計を見通せるように、ライフプランをシミュレーションしながら相談できるサービスを提供しています。

専門家のアドバイスを受けることで、家庭の状況やライフステージに合わせて、保障内容や貯蓄・運用のバランスを見直し、無理のない計画を立てられます。

リスクにも資産形成にも対応する「ほけんの窓口」のライフプランシミュレーションシステム

「ほけんの窓口」では、無料相談の際に独自のライフプランシミュレーションシステム「あすナビ」を活用し、将来の資金計画を可視化します。

専門家と相談しながら、将来のお金の流れ・必要な保障・資産の増減を確認できるシミュレーションシステムです。

近年は、病気やケガ、収入減少、死亡といった自分では想定しづらい「もしも」の備えから、ライフプランの設計、NISAやiDeCoといった資産形成まで、相談したい内容が多様化しています。

そのため「ほけんの窓口」では、これらを一度の相談でまとめて確認できるように、将来の資金計画を総合的にシミュレーションできる仕組みを整えています。

「自分たちだけで将来のお金を整理するのは大変」「保険も資産形成も、いろいろなパターンをまとめて確認したい」「どのくらい備えれば安心なのか知りたい」という人におすすめです。

ライフプランの相談なら「ほけんの窓口」に相談しよう

ライフプランは、将来への不安を減らし、安心して暮らしていくための大切な基盤となります。現状や目的、将来必要な資金、備えるべきリスク等を整理し、現実的な計画を立てましょう。

「ほけんの窓口」では、保険のことだけでなく、ライフプランやお金に関する総合的な相談に対応しています。相談は無料で、専門家によるアドバイスとライフプランシミュレーションで、一人ひとりに合わせた人生設計を一緒に考えることができます。

ライフプランに関する疑問や悩みがある時は、ぜひ「ほけんの窓口」へご相談ください。

ライフプランについてよくある質問

ライフプランについて、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- ライフプランとは?

- ライフプランとは、将来の収入・支出やライフイベントを見通し、安心して生活を続けるための「人生の設計図」のようなものです。

一般的には大きなライフイベントの前に作成しますが、どのタイミングでつくっても問題ありません。

- ライフプランの作成方法は?

- ライフプランを作成するには、まず、現在の家計の収入・支出・貯蓄の状況を把握し、目標を設定する必要があります。その上で、今後予定されるライフイベントを洗い出し、それぞれにかかる費用を見積もります。それらの情報を可視化してから、計画に沿って実行し、状況の変化に合わせて定期的に見直しをしましょう。

- 「ほけんの窓口」のライフプランシミュレーションシステムとは?

- 「ほけんの窓口」のライフプランシミュレーションシステムとは、将来の資金計画を総合的にシミュレーションできる独自システム「あすナビ」のことです。

無料相談の際に、専門家が話を聞きながらシステムを活用し、将来のお金の流れ・必要な保障・資産の増減をさまざまなパターンで可視化できます。万が一のケースに備えるだけでなく、資産形成についてもまとめてシミュレーションできます。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。