民間の介護保険の必要性やメリット・デメリット、選び方を徹底解説

介護保険には2種類ある

介護保険には、公的と民間の2種類があり、内容はまったく異なります。民間の介護保険を上手に活用するためにも、公的介護保険との違いや制度の概要を知ることが大切です。

公的介護保険とは

「公的介護保険」は40歳以上の方が加入して保険料を納め、介護が必要になった場合に介護サービスが受けられる社会保険制度です。

サービス利用の対象者は年齢によって分けられ、65歳以上の方は原因を問わず要介護認定を受けるとサービス利用対象となります。40~64歳の方は、老化等に起因する特定の病気(16疾患)によって要支援・要介護状態になった場合に限り、サービスを受けることができます。

サービスを受けるためには要支援1~要支援2または要介護1~要介護5の7段階のいずれかの認定を受ける必要があり、要介護度が重くなるにつれてサービスの支給限度額が上がります。支給限度額内であれば1~3割の利用料で、デイサービス利用等の通所介護やホームヘルパーが自宅に来てくれる訪問介護、介護老人福祉施設と、さまざまなサービスを組み合わせられます。(それぞれのサービスには介護状態の軽重による利用制限があります。)

このように、公的介護保険の給付は現金ではなく現物給付(デイサービスを利用する等)であることが特徴です。

民間介護保険とは

民間の生命保険会社等が販売する民間介護保険は、公的介護保険とは別に、介護で生じる経済的な負担に備えるために任意で加入する保険です。

保険商品によって定められている要介護状態になった場合に、保険金が、一時金や年金として現金で支払われることが特徴です。

また、公的介護保険と異なり年齢制限がないものもあるため、そのような保険に加入していれば40歳未満で要介護状態になった場合も保障の対象となる場合があります。

介護保険への加入以外に、終身保険等の生命保険に特約として「介護特約」等を付加して介護保障を得ることもできます。

公的介護保険と民間介護保険の違い

公的介護保険と民間介護保険の主な違いを以下にまとめました。

| 公的介護保険 | 民間介護保険 | |

|---|---|---|

| 加入 | 強制加入(40歳以上) | 任意 |

| 給付対象 | 第1号被保険者(65歳以上) 要介護状態となった場合 第2号被保険者(40~64歳) 特定疾病が原因で要支援・要介護状態となった場合 | 保険契約に定める所定の要介護状態(公的介護認定の基準のみに準ずる場合と、公的介護認定の基準または保険会社独自の基準どちらかに準ずる場合がある)になった場合 |

| 給付内容 | 自己負担割合1~3割にて現物給付 | 現金給付 |

| 保険料 | 第1号被保険者(65歳以上) (保険料)市区町村によって金額は異なる (徴収方法)年金からの天引きや口座振替等 第2号被保険者(40~64歳) (保険料)加入する医療保険制度によって異なる。 (徴収方法)健康保険料と一体的に徴収 | (保険料)商品・年齢・加入条件によって異なる (払込方法)口座振替・クレジットカード払い等 |

| 税制優遇 | 社会保険料控除 | 生命保険料控除 |

| 保険料払込免除 | なし | 商品・契約内容によってある |

このように、公的介護保険と民間介護保険には違いが多くあります。公的介護保険は40歳になると強制加入となりますが、民間介護保険は任意加入です。また、公的介護保険の給付内容は現物給付(サービス)ですが、民間介護保険は現金給付です。さらに、給付対象年齢が40歳以上と定められている公的介護保険に対して、民間介護保険では40歳未満でも支払い事由の対象であれば保障を受取れる商品もあります。

また、保険料の金額と払込方法も異なります。

公的介護保険の場合、保険料は市区町村や医療保険制度によって異なり、要支援・要介護状態になっても保険料の払込が続きます。一方、民間介護保険は商品や年齢、加入条件によって保険料が異なります。また要介護状態になったら、以後の払込みが免除されるものもあります。

払込んだ保険料に応じて受けられる税制優遇については、公的介護保険では全額が社会保険料控除の対象となりますが、民間介護保険では一定の金額までが生命保険料控除の対象となります。

民間の介護保険に加入するメリット

民間の介護保険に加入するメリットは主に2つあります。

①保険金や給付金を現金で受取ることができる

保険会社所定の要支援・要介護状態となった時、保険金を現金で受取れるのは大きなメリットです。公的介護保険では、デイサービスや訪問介護等のサービスを低い負担で受けられますが、お金自体を受取ることはできません。

民間介護保険で受取った保険金はどのような用途にも使えるため、リハビリ費用やおむつ、介護施設入所後の食事代等、公的介護保険で対象外の費用にあてることができます。また、働けなくなってしまった際には収入減少の補てんにもなります。

②公的介護保険の対象外でも給付が受けられる場合がある

公的介護保険に入っていない40歳未満の方や、第2号被保険者ではあるものの給付要件を満たさずに要介護状態になってしまった方でも、民間の介護保険であればその保険の給付要件を満たしてさえいれば給付が受けられます。

民間の介護保険に加入するデメリット

メリットもある一方で、デメリットも主に2つあります。

①保険料がかかる

民間の介護保険に加入すれば保険料の支払いが生じます。若いうちに加入するほど1回あたりの保険料は抑えられますので、加入を検討している方は早い内がよいでしょう。その時の家計状況とのバランスやその後のライフプランを踏まえ、無理なく払える範囲内で考えることが大切です。

②給付要件を満たさないと、保険金は受取れない

保険金の給付要件は商品によって異なり、公的介護保険の要介護認定の基準のみに準じて保険金が受取れるものと、公的介護保険の要介護認定の基準または保険会社が独自で定めている基準のどちらかを満たせば保険金を受取れるものがあるため、加入前に確認すると良いでしょう。

また、公的介護認定と連動するものは、今後法改正等で公的介護保険の認定制度の内容が変わると連動して給付要件が変わることもあるため、注意が必要です。

民間の介護保険って本当に必要なの?

公的の介護保険があるのに、民間の介護保険は必要なのかと悩む方もいるのではないでしょうか。介護に関するデータを検証して考えてみましょう。

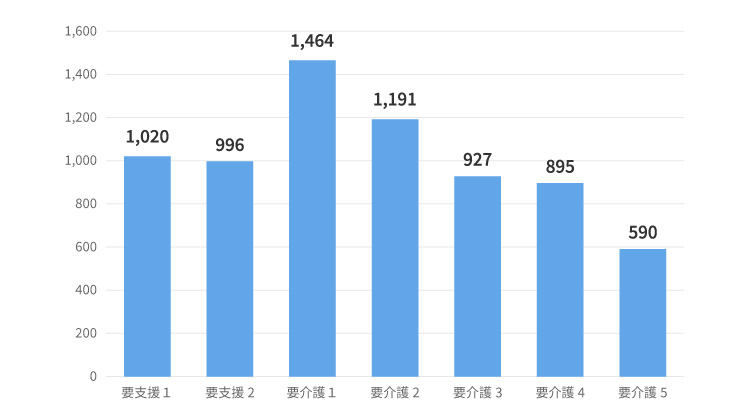

要介護(要支援を含む。以下同様。)認定者数

※出典:「令和5年度 介護保険事業状況報告(年報)」(厚生労働省)P7

(https://www.mhlw.go.jp/topics/kaigo/osirase/jigyo/23/index.html)を基に作成

※2023年度末時点

※数値は、千人未満を四捨五入しているため、計に一致しない場合がある。

※保険者が国民健康保険団体連合会に提出する受給者台帳を基にしたものであり、提出後に要介護度が遡って変更になる場合がある。

厚生労働省の「介護保険事業状況報告(年報)」によると、2023(令和5)年度末の要介護・要支援の認定者数は約708万人となります。認定者を要介護度別にみると、最も多いのは要介護1の146.4万人となっています。

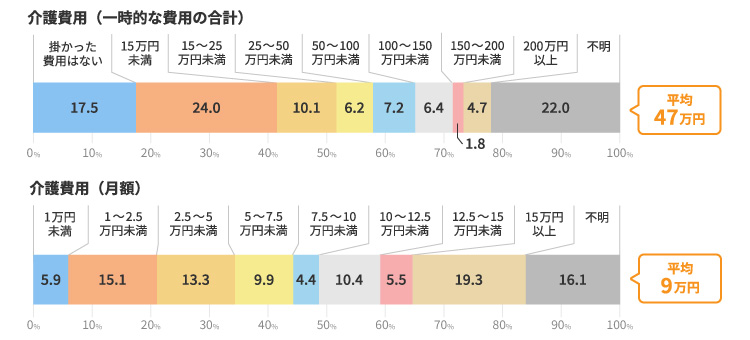

介護費用

介護状態になった場合、一体どのくらいの費用がかかるのでしょうか。

介護経験のある人への生命保険文化センターの調査によると、住宅改造や介護用ベッドの購入費等、一時的な費用の合計は平均47万円、毎月かかる費用の平均は9万円となっています。

また、介護にかかった期間の平均は4年7か月でしたが、10年以上と回答した人も14.8%いました。教育費とは異なり、介護にかかるお金には終わりが見えないことがわかります。

出典:(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」P.179-180

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2024honshiall.pdf

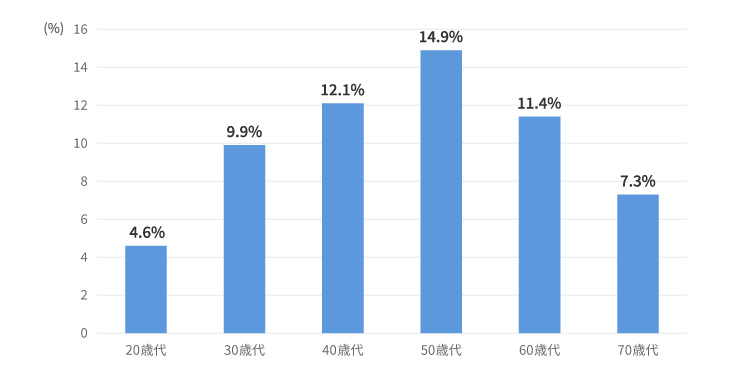

民間の介護保険加入率

民間の介護保険にはどのくらいの人が加入しているのでしょうか。生命保険文化センターの調査より年齢別加入率を紹介します。

介護保険・介護特約の年齢別加入率(全生保)

出典:(公財)生命保険文化センター「2025(令和7)年度生活保障に関する調査 第Ⅴ章 介護保障 介護保険・介護特約の加入率」を基に作成

https://www.jili.or.jp/research/chousa/10349.html

20歳代では4.6%と少ないですが、30歳代から50歳代にかけて9.9%、12.1%、14.9%と増えていることがわかります。ちょうどこの年代は、親の介護が発生したり、自分も病気になったりする可能性が高まり、医療や介護リスクへの備えについて考え始める時期です。それが加入率増加につながっているのかも知れません。

人生100年時代、加齢に伴い誰しも要介護状態になるリスクを抱えています。特に介護にかかるお金は、いつまでかかり続けるか終わりが見えないもの。公的介護保険で得られる介護サービスだけでは経済的な不安がのこる場合は、現金を受取ることができる民間の介護保険でも備えておくと大きな安心につながります。

民間の介護保険を選ぶポイント

多くの民間介護保険が販売されていますが、一体どのようにして選べばよいのでしょうか。選ぶポイントを項目ごとにお伝えします。

受取り方で選ぶ

介護保険の保険金の受取り方は、年金タイプ、一時金タイプ、併用タイプ等、さまざまな種類があります。どのような費用に備えたいかによって選びましょう。

介護年金タイプ

給付要件を満たした場合に、定期的に給付金を受取ることができるタイプです。継続して発生する介護費用や生活費に備えられます。

介護一時金タイプ

給付要件を満たした場合に、一時金として一度だけ受取ることができるタイプです。介護施設への入居費用や自宅のリフォーム費用といった高額な費用に備えられます。

併用タイプ

年金と一時金の両方を受取ることができるタイプです。初期にかかる高額な費用にも、継続する費用にも備えられます。

保険金の給付要件で選ぶ

介護保険の給付要件には、公的介護保険の要介護認定の基準のみに準じて保険金が受取れるものと、要介護認定の基準または保険会社が独自で定めている基準のどちらかを満たせば保険金を受取れるものがありますが、給付要件が緩いほど保険料も高くなるため注意しましょう。

公的介護保険連動タイプの場合、要介護認定を受けないと給付対象となりません。そのため、40歳未満の方はもちろん、40歳~64歳でも加齢等に起因する特定の病気(16疾患)による要介護でない場合は、民間の介護保険の給付は受けられないのです。若いうちに民間の介護保険を検討される場合は、保険会社が独自に基準を定めている保険の方がおすすめと言えます。

また、公的介護保険連動タイプの場合はどの要介護度から給付対象となるかもチェックしましょう。商品によっては要支援1から保障されるものもありますが、なかには要介護3にならないと対象とならないものもあります。

特約の有無で選ぶ

認知症特約

保険会社が定める所定の認知症と診断確定されると保険金を受取れる特約です。介護状態となる原因第1位は認知症ですが(※)、認知症と診断されたからといって必ずしも要介護認定を受けられるわけではありません。心配な方は認知症特約の有無で選ぶのも一手でしょう。なお保険会社によっては、認知症保障のみに特化した保険商品(認知症保険)もあります。

(※)出典:厚生労働省「2022(令和4)年 国民生活基礎調査の概況」 P23

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa22/dl/05.pdf

保険料払込免除特約

要介護状態等、保険会社が定める所定の状態となった場合に、以後の保険料が免除となる特約です。給付を受けている間の保険料支払いを避けたい方は、つけておくと安心です。なお、免除される条件は、保険会社や商品によって異なります。

貯蓄型か掛け捨て型どちらがよいかで選ぶ

介護保険には、保険料の負担を抑えられる掛け捨て型と、介護状態にならなくても祝金や解約返戻金を受取れる貯蓄型があります。貯蓄型は払い損にならずに保障を得られる一方で、保険料は掛け捨て型より高額になるため、今後のライフイベントにかかる費用に影響がないかよく考えましょう。

ただし、解約返戻金を目的に介護保険を解約してしまうと介護保障がなくなるため、介護リスクが高まる高齢時期に備えられないことには注意が必要です。

介護保険の期間で選ぶ

終身型

保険期間の定めがなく、一生涯にわたり介護の保障を得られます。長期間介護のリスクに備えたい方等におすすめです。

定期型

「10年」「60歳まで」のように、一定期間や一定年齢までのみ保障を得られます。定期的に保障を見直したい方や、割安な保険料で保障を得たい方等におすすめです。

ここまで、介護保険を選ぶ主なポイントをお伝えしました。他にも商品ごとの細かい違いはあるため、ご自身の希望をある程度整理できたら、一度専門家に相談することをおすすめします。「ほけんの窓口」では、無料相談を受け付けています。まずはお近くの店舗へ来店予約をしてみましょう。

まとめ

誰しもが要支援・要介護状態になるリスクを抱えている今、民間介護保険の必要性は高まってきています。公的介護保険で何が保障されるのか知り、不足する分については民間の介護保険で備えを補うと安心です。さまざまな介護保険があり商品内容や保障内容も異なるため、保険の専門家に相談してご自身のニーズに合う介護保険を見つけてもらうのがよいでしょう。

「ほけんの窓口」では、保険に関するご相談やお見積もりが無料でご利用いただけます。介護保険について疑問や不安がある場合も、お気軽にご相談ください。

※本コラムは、2026年4月現在の社会保障制度の概要についての説明です。詳細につきましては、所轄の年金事務所等にあわせてご確認ください。