介護医療保険料控除とは?

生命保険料控除との違いや対象となる保険を解説

生命保険料控除との違いや対象となる保険を解説

介護医療保険料控除を受けるには、年末調整や確定申告において、自分で手続きをする必要があるため、「どのような保険が対象になるのか」「控除の限度額はいくらか」「手続きはどのようにすればいいのか」といった点が気になる人もいるでしょう。

ここでは、介護医療保険料控除の概要や、対象となる保険の種類、控除を申請するための手続き等について解説します。

この記事のポイント

- 介護医療保険料控除は、税制上の優遇措置である生命保険料控除のひとつ

- 介護医療保険料控除が適用されるのは、2012年1月1日以降に保険契約を結んだ新制度のみ

- 介護医療保険料控除の対象は、医療保険、がん保険、介護保険、就業不能保険等の保険料

- 介護医療保険料控除を受けるには、年末調整や確定申告での手続きが必要

介護医療保険料控除はどのような制度?生命保険料控除との違いは?

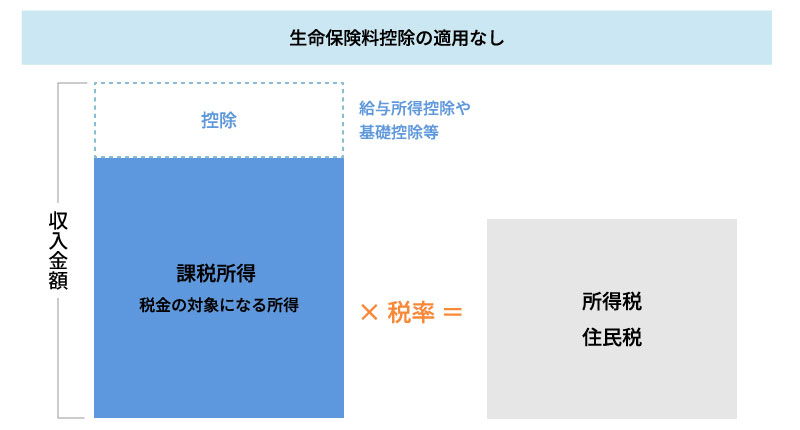

介護医療保険料控除は、生命保険料控除のひとつで、医療保険や介護保険といった特定の保険料を払込んだ場合に、その金額に応じた控除額を収入から差し引く制度です。

この控除を適用することで、所得税や住民税の負担を軽減できます。

■生命保険料控除の適用による税負担の違い

なお、生命保険料控除が適用される制度は、保険契約を結んだ時期によって、以下のように「新制度」と「旧制度」に分かれます。

<新制度と旧制度の適用期間>

- 新制度:2012年1月1日以降に契約した保険

- 旧制度:2011年12月31日以前に契約した保険

介護医療保険料控除は、新制度のみに設定されている区分であり、旧制度にはありません。

したがって、介護医療保険に関する保険料の控除を受けるには、2012年1月1日以降に契約した保険が対象となります。

生命保険料控除の種類

新制度における生命保険料控除は、「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類に分かれています。加入している保険の種類によって適用される控除が異なります。

それぞれの対象となる保険の種類は、以下のとおりです。

■生命保険料控除の対象となる保険の種類

| 控除の種類 | 対象となる主な保険 |

|---|---|

| 一般生命保険料控除 | 終身保険、定期保険、収入保障保険、学資保険等 |

| 介護医療保険料控除 | 医療保険、がん保険、介護保険、就業不能保険等 |

| 個人年金保険料控除 | 要件を満たす個人年金保険等 |

生命保険料控除の種類ごとの限度額

生命保険料控除には、所得税と住民税それぞれにおいて適用される限度額が定められています。また、新制度・旧制度の区分によっても限度額が異なります。

区分ごとの生命保険料控除の限度額は、以下の表のとおりです。

■生命保険料控除の限度額

| 旧制度 | 一般生命保険料控除 | 所得税の控除の限度額: |

|---|---|---|

| 個人年金保険料控除 | ||

| 新制度 | 一般生命保険料控除 | 所得税の控除の限度額: |

| 介護医療保険料控除 | ||

| 個人年金保険料控除 |

旧制度では「一般生命保険料控除」と「個人年金保険料控除」の2種類しかなく、「介護医療保険料控除」はありません。新制度の介護医療保険料控除に該当する保険契約は、旧制度では一般生命保険料控除の枠になります。

生命保険料控除全体の控除額は、保険料の種類ごとに計算し、それぞれの金額を合計した金額となります。

新制度のみ適用の場合は、合計の限度額は所得税12万円、住民税7万円です。

住民税の控除限度額は一般生命保険料控除、介護医療保険料控除、個人年金保険料控除でそれぞれ2万8,000円ですが、合計の限度額はそれらを合算した8万4,000円ではなく、7万円なので注意しましょう。

なお、新旧両制度に契約がある場合、合計の限度額は、所得税12万円、住民税7万円となります。

介護医療保険料控除を受けるための手続き

介護医療保険料控除を受けるためには、年末調整または確定申告での手続きが必要です。介護医療保険料控除の対象となる保険料を払込んでいる場合でも、自分で手続きをしなければ控除は適用されません。

会社員等、給与所得者の場合は勤務先を通じた年末調整で、自営業者やフリーランスの場合はみずから確定申告を行うことで控除が適用されます。

ここでは、それぞれの申請方法について解説します。

年末調整で申請する場合

会社員等の給与所得者は、基本的には、勤務先で行われる年末調整によって介護医療保険料控除を申請します。勤務先に提出する書類は以下のとおりです。

<年末調整での提出書類>

- 給与所得者の保険料控除申告書(勤務先から配布)

- 生命保険料控除証明書(保険会社から送付)

「給与所得者の保険料控除申告書」の「生命保険料控除」欄に必要事項を記載し、生命保険料控除証明書を添付して提出します。

生命保険料控除証明書は、毎年10月頃に送付されるのが一般的です。年末調整の時期まで紛失しないように保管しておきましょう。

なお、年末調整での申請を忘れてしまった場合は、自分で確定申告をすることで介護医療保険料控除を適用できます。副業の所得が20万円を超えている人等は、給与所得者であっても確定申告が必要です。

確定申告で申請する場合

自営業者やフリーランス等で年末調整がない人や、給与所得者で確定申告が必要な人、年末調整での生命保険料控除の申請が間に合わなかった人等は、確定申告をすることで、介護医療保険料控除の適用を受けられます。

申請に必要な書類は以下のとおりです。

<確定申告での必要書類>

- 確定申告書

- 保険料控除証明書(保険会社から送付)

確定申告書は、税務署に取りに行ったり、郵送で取り寄せたりする他、国税庁のWebサイトから印刷する、確定申告ソフトやアプリを利用するといった方法で入手します。

確定申告書 第一表・第二表の「生命保険料控除」の欄にそれぞれ必要事項を記載し、生命保険料控除証明書を添付して税務署へ提出します。

e-Taxを利用する場合は、生命保険料控除証明書の添付は省略可能です。ただし、税務署から控除証明書の提出や提示を求められる場合があるため、原則として法定申告期限から5年間は保管することをおすすめします。

確定申告の期間は、2月16日〜3月15日(土日祝日の場合は翌平日)です。

申告は、原則として期限後でも5年間は受け付けられますが、青色申告特別控除等の一部の控除は、確定申告の期限内に申告しなければ適用されません。そのため、早めの申告を心掛けましょう。

介護医療保険料控除を正しく申請して税の負担を軽減しよう

民間の医療保険やがん保険、介護保険等に加入している人は、年末調整や確定申告で手続きをすると、介護医療保険料控除を適用できます。また、生命保険料控除には、介護医療保険料控除の他にも、一般生命保険料控除や個人年金保険料控除といった区分があり、それぞれの控除額の合算が可能です。

介護医療保険料控除をはじめとした生命保険料控除を適用すると税負担の軽減につながるため、忘れずに手続きをするようにしましょう。

申請に不安がある場合や、保険の内容や控除制度について詳しく知りたい場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、控除に関する質問から保険のプランに関する内容まで、何度でも無料で相談できます。

医療保険やがん保険、介護保険、就業不能保険等を検討する際にも、ぜひ「ほけんの窓口」にご相談ください。

- ※本コラムは、2025年7月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

介護医療保険料控除についてよくある質問

介護医療保険料控除について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 介護医療保険料控除とはどのような制度ですか?

- 介護医療保険料控除は、生命保険料控除の一種で、1年間に払込んだ保険料に応じて一定額が収入から差し引かれる制度です。介護医療保険料控除の対象になる保険の保険料を払込んでいる人は、1年間の収入から、所定の金額が控除されます。

所得税や住民税の金額は控除後の課税所得額をベースとして計算されるため、介護医療保険料控除を適用して課税所得が少なくなれば、その分、税負担が軽減されます。

- どのような保険が介護医療保険料控除の対象となりますか?

- 介護医療保険料控除の対象になるのは、医療保険やがん保険、介護保険、就業不能保険等です。ただし、介護医療保険料控除は新制度のみに設定されている区分であるため、2012年1月1日以降に契約した保険が対象となります。

- 介護医療保険料控除の限度額はいくらですか?

- 介護医療保険料控除の限度額は、所得税が4万円、住民税が2万8,000円です。また、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除を合計した生命保険料控除全体の限度額は、所得税12万円、住民税7万円です。

なお、新制度と旧制度の両方の契約がある場合、合計の限度額は、所得税12万円、住民税7万円となります。

- 介護医療保険料控除を受けるためには、どのような手続きが必要ですか?

- 介護医療保険料控除を受けるためには、年末調整または確定申告での申請手続きが必要です。会社員等の給与所得者は、基本的に年末調整での手続きとなり、「給与所得者の保険料控除申告書」と生命保険料控除証明書を勤務先に提出します。

自営業者やフリーランス、給与所得者で確定申告が必要な人等は、確定申告での手続きとなり、確定申告書に必要事項を記載して生命保険料控除証明書とともに税務署へ提出します。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。