保険金や給付金を受取ったら確定申告は必要?税金の計算方法を解説

この記事では、生命保険の保険金や給付金の受取りで税金がかかるケースや、課税される税金の種類と計算方法、確定申告が必要なケース等について解説します。

生命保険で受取る保険金に税金はかかる?

生命保険の保険金や給付金には、課税対象になるものとならないものがあります。

基本的に、病気やケガによって受取ることのできる保険金・給付金は非課税です。例えば、医療保険やがん保険の入院給付金、手術給付金には税金がかかりません。

一方で、死亡した際に支払われる死亡保険金、学資保険や養老保険の満期保険金、保険の解約による解約返戻金等には、税金がかかります。そして、課税対象になる保険金・給付金の額が一定の金額を超えた場合は、税金の種類によってそれぞれ申告が必要になります。

課税・非課税の対象となる保険金や給付金の種類は以下のとおりです。

■課税・非課税の対象となる主な保険金や給付金

| 課税対象となる保険金や給付金 | 非課税対象となる保険金や給付金 |

|---|---|

|

|

保険金の受取りにかかる税金の種類

生命保険の保険金や給付金にかかる税金は、所得税、相続税、贈与税のいずれかです。税金の種類は、保険金や給付金の種類(死亡保険金、満期保険金等)と、契約形態(契約者・被保険者・受取人の関係)によって異なります。なお、所得税がかかる場合は、所得に応じて課税される住民税も基本的に支払うことになります。

どのような場合に税金の種類が変わるのかを見ていきましょう。

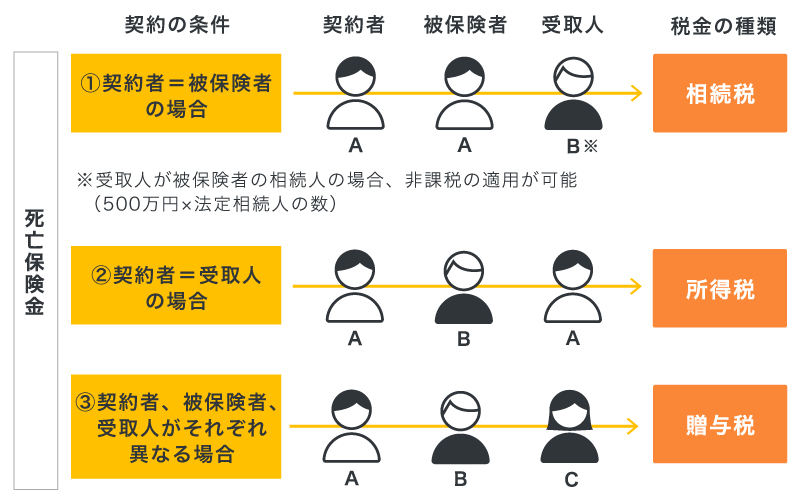

死亡保険金にかかる税金の種類

死亡保険金にかかる税金は、所得税、相続税、贈与税のいずれかです。どの税金がかかるかは、下図のように、契約者(保険料負担者)、被保険者、受取人の関係によって変わります。

■死亡保険金にかかる税金の種類

・契約者=被保険者の場合

契約者と被保険者が同じで、受取人が違う場合は、死亡保険金に相続税がかかります。例えば、亡くなった人が生前自分で保険料を払込み、遺族に死亡保険金が支払われるようなケースです。

・契約者=受取人の場合

契約者と受取人が同じで、被保険者が別の人である場合は、受取人に所得税がかかります。例えば、夫が妻を被保険者として生命保険に加入し、夫が受取人となっているようなケースです。

・契約者・被保険者・受取人がそれぞれ異なる場合

契約者・被保険者・受取人がすべて違う場合、受取人に支払われた死亡保険金には贈与税がかかります。例えば、契約者が夫、被保険者が妻、受取人が子どもというようなケースです。

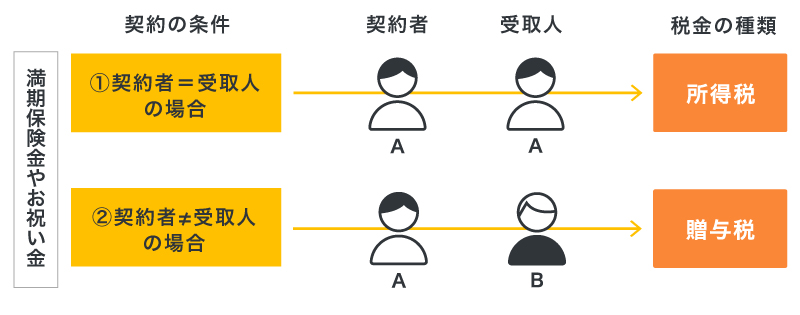

満期保険金や祝金にかかる税金の種類

生命保険の満期保険金や生存給付金等の祝金、解約返戻金は、契約者と受取人が異なるかどうかによって、かかる税金の種類が変わります。税金の種類は、所得税か贈与税のいずれかです。

■満期保険金や祝金にかかる税金の種類

・契約者と受取人が同じ場合

契約者と受取人が同じ場合は、所得税がかかります。満期保険金等を一時金として受取った場合は「一時所得」、年金として数年間にわたって毎年受取る場合は「雑所得」となり、それぞれ所得税の計算方法が異なります。

・契約者と受取人が異なる場合

契約者と受取人が異なる場合は、契約者から受取人への贈与とみなされます。そのため、受取った満期保険金等には、所得税ではなく、贈与税がかかります。

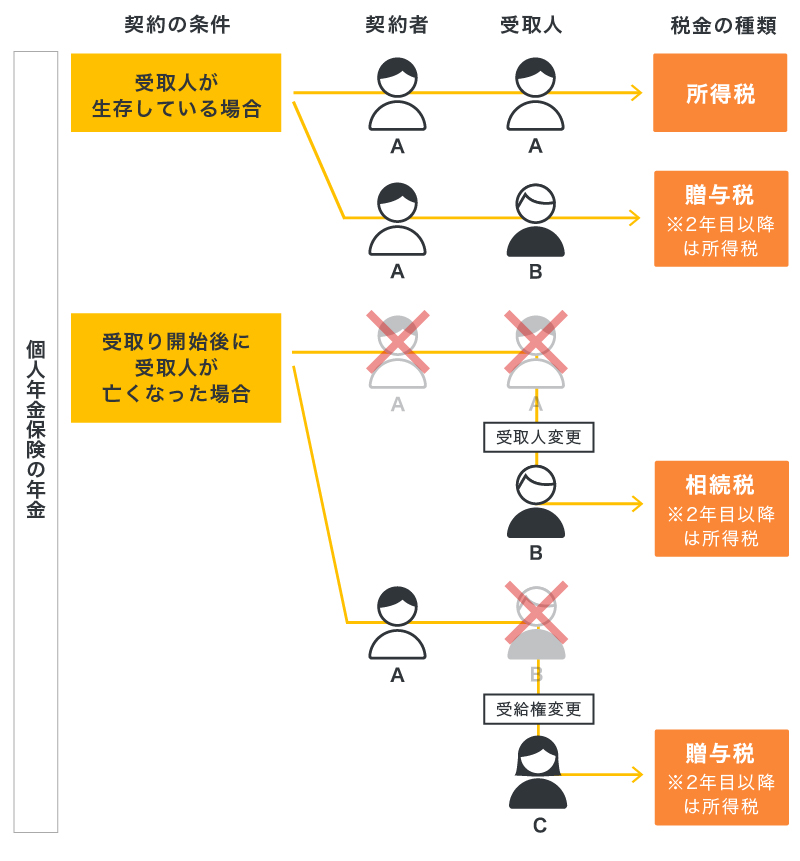

個人年金保険の年金にかかる税金の種類

個人年金保険を年金形式で受取る場合は、「契約者と受取人が異なるかどうか」だけでなく、「受取人が生存しているかどうか」によっても課税される税金の種類が変わります。また、個人年金保険の年金受取りを開始した1年目と2年目以降では、税金の種類が変わる場合もあります。税金の仕組みが複雑なため、下図とあわせて確認しましょう。

■個人年金保険の年金にかかる税金の種類

・受取人が生存している場合

年金の受取人が生存している場合は、契約者と受取人が同じであれば所得税、契約者と受取人が違う時は贈与税がかかります。なお、贈与税がかかるのは年金の受取りを開始した初年度のみで、2年目以降は所得税の課税対象となります。

・年金受取り開始後に受取人が亡くなった場合

年金の受取り開始後に受取人が亡くなり、契約時に指定した別の受取人に変更となった場合は、相続税または贈与税がかかります。契約者と亡くなった受取人が同じだった場合は、次に年金を受取る人は年金を相続したとみなされ、かかる税金は相続税です。また、契約者と受取人が異なる場合は、年金を贈与されたとみなされ、贈与税がかかります。

どちらのケースも、2年目以降は所得税の課税対象となります。

生命保険にかかる税金については、以下の記事をご覧ください。

生命保険の受取りにかかる税金はどうなる?税金の種類と非課税枠を解説

死亡保険金にかかる税金の計算方法

ここからは、生命保険の死亡保険金が支払われた場合を例に挙げて、税金の計算方法を見ていきましょう。死亡保険金にかかる税金は、所得税、相続税、贈与税のいずれかですが、かかる税金の種類によって計算方法は異なります。

所得税の課税対象額の計算方法

所得税の対象となる「所得」にはいくつかの種類がありますが、死亡保険金は「一時所得」として扱われます。一時所得で課税されるのは、総収入金額から必要経費と特別控除額(50万円)を差し引き、その上で2分の1を掛けた金額です。

<一時所得の計算式>

一時所得の金額=総収入金額(受取る死亡保険金)-必要経費(払込んだ保険料)-特別控除額(50万円)

<一時所得として課税される金額の計算式>

一時所得として課税される金額=一時所得の金額×1/2

死亡保険金が1,000万円、払込んだ保険料が300万円の場合を例に計算してみましょう。

<一時所得と課税される金額の計算例>

一時所得の金額=1,000万円-300万円-50万円=650万円

一時所得として課税される金額=650万円×1/2=325万円

なお、所得税額を計算する際には、上記の計算式の「一時所得として課税される金額」と、他の所得(給与所得や事業所得等)を合計して、金額に応じた所得税率を掛けます。

相続税の課税対象額の計算方法

死亡保険金の受取人が相続人である場合、相続税には「500万円×法定相続人の数」の非課税枠が適用されます。そのため、死亡保険金がこの非課税枠の範囲内であれば相続税はかかりません。

また、死亡保険金が「500万円×法定相続人の数」の非課税枠を超えていたとしても、超過した額と他の相続財産を合計した遺産総額が、相続税の基礎控除額「3,000万円+(600万円×法定相続人の数)」以下であれば、相続税は課税されません。

死亡保険金2,000万円を相続人が受取り、法定相続人が2人の場合を例に行った計算が以下になります。

<死亡保険金の非課税額と課税対象額の計算例>

死亡保険金の非課税額=500万円×2人=1,000万円

死亡保険金の課税対象額=2,000万円-1,000万円=1,000万円

<相続税の基礎控除額の計算例>

相続税の基礎控除額=3,000万円+(600万円×2人)=4,200万円

この例では、死亡保険金の課税対象額(1,000万円)を含めた遺産総額から、4,200万円の基礎控除額を差し引くことができます。基礎控除の範囲内に死亡保険金の課税対象額がおさまっているため、相続した財産が他になければ、相続税は発生しません。

贈与税の課税対象額の計算方法

贈与税には110万円の基礎控除があります。そのため、死亡保険金にかかる贈与税の計算をする時には、保険金額から110万円を引いた額が課税対象となります。

例えば、死亡保険金1,000万円を贈与により受取った場合、贈与税の課税対象額は1,000万円から110万円を引いた890万円です。なお、死亡保険金以外にも贈与があった場合は、それを含めた額から基礎控除の110万円を引きます。

贈与税の税額は、上記の課税対象額に、所定の税率を掛けて計算します。贈与税の税率は、課税対象額や、契約者と受取人の関係等によって変わります。

保険金の受取りで確定申告が必要なケース

納税者自身が納めるべき所得税額を計算し、所轄の税務署に申告・納付する手続きを、確定申告といいます。生命保険の保険金・給付金が所得税の対象となっている場合には、基本的に確定申告が必要になります。

ただし、勤務先で年末調整を受けている会社員等は、保険金の課税対象額が他の給与所得以外の所得と合わせて20万円以下であれば、確定申告をする必要はありません。また、公的年金を受取っている人は、公的年金等の合計収入が400万円以下で、かつ保険金の課税対象額が他の公的年金以外の所得と合わせて20万円以下であれば、確定申告は不要です。

さらに、保険商品のなかには、保険料を一時払することによって「金融類似商品」として取り扱われるものがあります。具体的には、保険期間5年以内の養老保険や、保険期間が5年を超えていても5年以内に解約された個人年金保険等がこれに該当します。こうした生命保険から受取る満期保険金や解約返戻金は「源泉分離課税」となり、保険金の支払い時に税金が差し引かれているため、確定申告をする必要はありません。

所得税の確定申告とその他の税の申告期限

受取った保険金が所得税の対象である場合は基本的に確定申告が必要になりますが、相続税や贈与税がかかる場合も申告が必要です。

税の申告期限は、税金の種類によって異なるため注意が必要です。例として、生命保険の死亡保険金に関わる税金の申告の期限を、種類ごとに見ていきましょう。

所得税

所得税の確定申告は、毎年1月1日~12月31日に得た所得と、それに応じた所得税を計算し、翌年2月16日~3月15日に申告・納付する仕組みになっています。そのため、死亡保険金が支払われた時期にかかわらず、確定申告は死亡保険金を取得した年の翌年の期限までとなります。

なお、所得税の確定申告を行えば、原則として住民税の申告は不要です。

相続税

相続税の申告・納付期限は、相続の開始があったことを知った日の翌日から10か月以内です。生命保険の死亡保険金であれば、被保険者の死亡を知った日の翌日から10か月以内が期限となります。

贈与税

贈与税の申告・納付期限は、財産を贈与された年の翌年の2月1日~3月15日です。つまり、受取人が死亡保険金を受取った年の翌年の期限までに、申告と納付が必要となります。

保険金を受取る際は必要な申告と税金を確認しよう

生命保険の保険金や給付金には、所得税や相続税、贈与税がかかることがあります。かかる税金の種類は保険の契約形態等によって異なりますが、いずれも税金がかかる場合は申告が必要です。税金の申告・納付をしないと、延滞税等のペナルティが発生することもあるため忘れないように注意しましょう。

生命保険の保険金・給付金にかかる税金の計算は複雑なため、自分で理解しようとすると難しい内容もあるかもしれません。保険金や税金に関わる一般的な質問は、「ほけんの窓口」へ相談するのがおすすめです。生命保険の保険金や給付金について疑問点がある場合は、ぜひお気軽にご相談ください。

※本コラムは、2026年4月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。