熱中症は保険適用される?適用条件と入院時の保障内容を解説

このような場合、熱中症には公的医療保険や民間の保険は適用されるのでしょうか。

ここでは、熱中症の症状やリスク、熱中症に対する公的保険の適用範囲、熱中症に備えられる民間の保険の種類等について解説します。

この記事のポイント

- 熱中症は誰でも発症する可能性があるが、特に高齢者や乳幼児等は注意が必要

- 熱中症で救急搬送され、そのまま入院になるケースもある

- 熱中症には公的医療保険が適用され、仕事中や通勤中なら労災認定の事例もある

- 民間の医療保険や傷害保険、少額短期保険で熱中症のリスクに備えることもできる

熱中症とは?発症した時の症状やリスク

熱中症とは、高温多湿な環境のもとで、発汗等による体温調節等がうまく働かず、体内に熱がこもってしまった状態のことです。

人の体には体温調節機能が備わっており、気温が上がっても、発汗や皮膚温度の上昇等によって体温を外へ逃がす仕組みになっています。

しかし、高温多湿な環境下で長時間過ごしたり、十分な水分補給ができなかったりすると、体温調節機能がうまく働かなくなり、どんどん体に熱が溜まってしまいます。

その結果、体温が上昇し、めまいやけいれん、頭痛等のさまざまな症状が起こるのです。

熱中症は誰でも発症する可能性がありますが、特に注意が必要なのは高齢者や乳幼児等です。

高齢になると体内の水分割合が少なくなる上、暑さや喉の渇きを感じにくくなるため、熱中症のリスクが高まります。また、乳幼児は汗腺の発達が未熟で、体温のコントロールがうまくできないので、外出時には水分補給や服装に注意が必要です。

その他、寝不足や低栄養、激しい運動等も、熱中症のリスクを高める要因だといわれています。

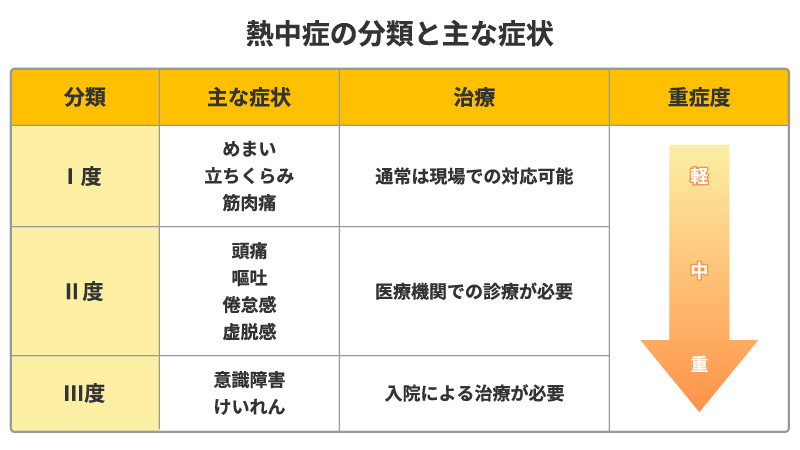

熱中症の分類と主な症状

熱中症は、症状の重さによって、以下のようにI~III度の3段階に分類されます。

I度は、現場での応急処置によって対応できる段階です。めまいや立ちくらみ、筋肉痛の他、手足のしびれ、大量の発汗といった症状が見られます。

II度になると、頭痛や吐き気、嘔吐等の症状が現れます。病院への搬送等、医療機関での受診が必要とされる段階です。

さらにIII度になると、意識障害やけいれん、ふれると熱いほどの高体温等の深刻な症状が生じます。入院して集中治療が必要となることも多く、後遺症がのこったり、回復までに長い時間を要したりするケースも少なくありません。

熱中症の入院リスク

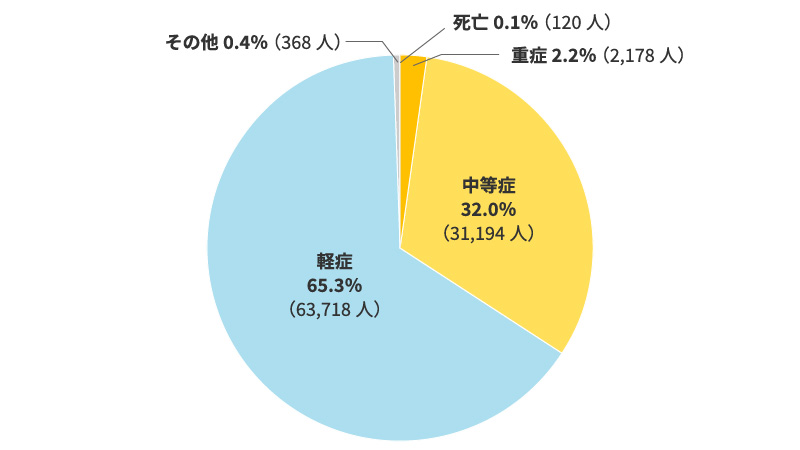

熱中症の入院リスクは決して低くありません。

消防庁の調査によれば、2024年5~9月の全国における熱中症による救急搬送人員の累計は9万7,578人です。

<調査結果の内訳>

- 外来診療のみで済んだ軽症:6万3,718人

- 入院診療が必要となった中等症:3万1,194人

- 長期入院を要する重症:2,178人

つまり、救急搬送後にそのまま入院となったのは3万3,372人で、全体の34.2%を占めています。

■熱中症の初診時における重症度ごとの患者の割合

※出典:「令和6年(5月~9月)の熱中症による救急搬送状況」(消防庁)P.9

(https://www.fdma.go.jp/disaster/heatstroke/items/r6/heatstroke_nenpou_r6.pdf)を基に作成

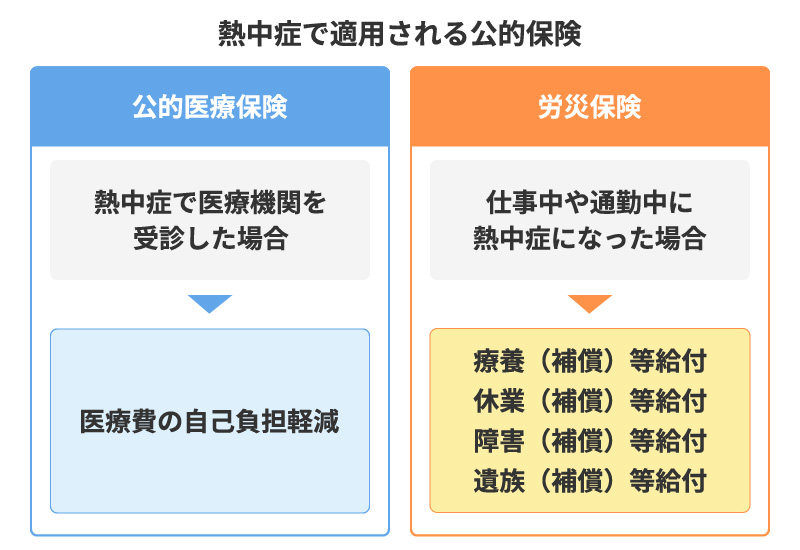

熱中症で公的保険は適用される?

熱中症で医療機関を受診した場合、公的保険は適用されるのでしょうか。熱中症になった時に適用される可能性がある公的保険は、公的医療保険と労災保険です。

それぞれの適用範囲を見ていきましょう。

公的医療保険

熱中症で医療機関を受診した場合は、他の病気やケガと同じく公的医療保険が適用され、自己負担割合は1~3割となります。

熱中症の症状が重く入院となった場合も、同様に公的医療保険の適用対象です。

ただし、通院の際の交通費や、入院時に個室や少人数の病室を希望した場合の差額ベッド代、入院中の食事代等については、公的医療保険は適用されず全額自己負担となります。

労災保険

仕事中や通勤中に熱中症になった場合は、労災保険の対象になる可能性があります。労災保険とは、労働者が業務中または通勤中に負った病気やケガ等を補償する制度です。

「屋外で長時間作業をしていた」「空調のない環境で仕事をしていた」等、業務との因果関係が認められれば、熱中症にも労災保険が適用されます。

前述したように、消防庁の調査によれば、熱中症になった場所のうち10.1%が、道路工事現場や工場、作業所といった仕事場でした。特に、建築業や運送業等、屋外や高温環境での作業が多い業種で、熱中症による労災認定の事例が報告されています。

労災保険の補償には、療養(補償)等給付、休業(補償)等給付、障害(補償)等給付、遺族(補償)等給付等の補償があり、申請にあたっては勤務状況の証明や医師の診断書が必要です。

なお、自営業や個人事業主等、労働基準法上の労働者にあたらない人は、原則として労災保険には加入できません。

民間の医療保険で熱中症はカバーされる?

民間の医療保険(以下、医療保険)は、病気やケガによる入院・手術等の治療に対して給付金が受取れる保険です。熱中症も、所定の条件を満たせば保障対象となります。

ただし、熱中症で手術を行うケースはまれなため、多くの場合は入院給付金による保障が中心となるでしょう。一方、通院のみで治療が完了した場合は、医療保険の保障対象外となるのが一般的です。

入院した際に受取れるお金を入院給付金といい、通常「日額×入院日数」で計算されます。多くの保険商品では、入院1回あたりの支払限度日数が設定されているため、確認が必要です。

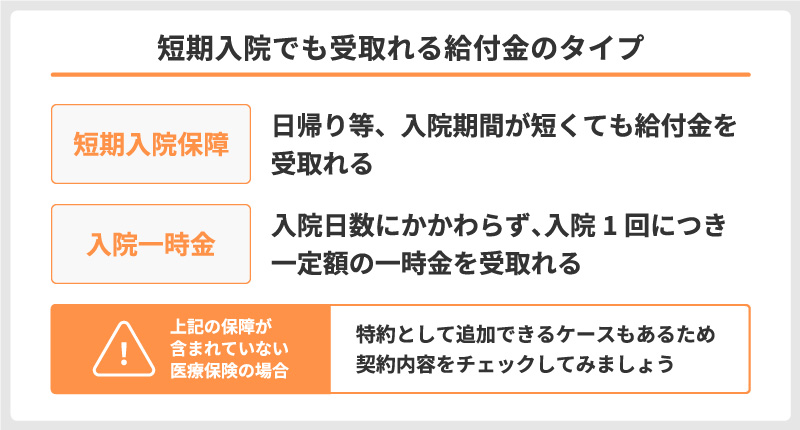

では、熱中症で短期入院をした場合でも、民間の医療保険で保障されるのでしょうか。

現在の医療保険では、日帰り入院や短期入院でも保障される商品が多く、入院一時金がついているケースもあります。

一方で、過去に販売されていた医療保険では、「5日以上の入院」でなければ給付金を受取れない商品や、特約を追加して初めて短期入院が保障される商品もあります。

そのため、自分が加入している医療保険の契約内容を改めて確認することが大切です。

医療保険については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

入院給付金については、以下の記事をご覧ください。

入院給付金とは?日額の金額の決め方や入院時の平均日数も解説

医療保険以外で熱中症に対応できる保険

熱中症に対応できる保険として、医療保険の他、傷害保険、少額短期保険等があります。

傷害保険は、日常生活におけるケガに備える保険です。そのため、熱中症は原則、補償の対象外です。しかし、傷害保険のなかには、特約を付加することで、熱中症による通院や入院等が補償される保険商品もあります。

熱中症を対象とした特約の有無や補償内容等は、保険商品によって異なるため、確認してみるといいでしょう。

また、少額短期保険とは、保険金額が少額で、保険期間が1年以内等、短期間に設定されている保険のことです。「熱中症保険」等の名称の保険商品もあり、熱中症の治療や入院等で一時金を受取れます。

このような少額短期保険に加入すれば、保険料の負担を抑えながら熱中症のリスクに備えることができます。

ただし、少額短期保険の保障範囲は限定的なことが多いため、幅広く備えたい場合には他の保険との併用がおすすめです。

傷害保険については、以下の記事をご覧ください。

傷害保険とは?補償内容や生命保険との違い、支払われない例を解説

暑い時期は熱中症に注意し、医療保険で備えよう

熱中症は6~8月の夏に多いというイメージを持つ人が多いかもしれませんが、実際には5月頃から注意が必要です。まずは熱中症にならないように日頃から体調管理や水分補給を心掛けつつ、熱中症になってしまった場合の保険適用についても、しっかりと確認しておきましょう。

熱中症は公的医療保険や労災保険といった公的保険の他、民間の保険でも適用される場合があります。

例えば、熱中症で入院になった場合は、民間の医療保険の入院給付金を受取れることがあります。また、傷害保険の特約や少額短期保険等で、熱中症をカバーできる可能性もあるため、事前に保障内容を確認すると安心です。

熱中症をカバーできる保険について検討したい場合は、保険の専門家に相談するのがおすすめです。

「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。

熱中症に備える保険選びについても、ぜひ「ほけんの窓口」へご相談ください。

- ※なお、「ほけんの窓口」では、熱中症をカバーする少額短期保険の取扱いはございません。熱中症への備えについては、医療保険や傷害保険を中心にご相談いただけます。

熱中症を発症した場合の保険適用についてよくある質問

熱中症を発症した場合の保険適用について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 熱中症になるとどのような症状が出ますか?

- 熱中症になると、体内に熱がこもって体温が上昇し、めまいやけいれん、頭痛等のさまざまな症状が起こります。

I度では、めまいや筋肉痛、手足のしびれ、大量の発汗等が主な症状です。II度では、頭痛や吐き気、嘔吐等の症状、III度になると、意識障害やけいれん、高体温等の深刻な症状が現れます。

- 熱中症の医療費は公的医療保険が適用されますか?

- 熱中症で医療機関を受診した場合は、他の病気やケガと同じく公的医療保険が適用され、自己負担割合は1~3割となります。熱中症の症状が重く入院となった場合も、同様に公的医療保険の適用対象です。

ただし、通院の際の交通費や、入院時に個室や少人数の病室を希望した場合の差額ベッド代、入院中の食事代等については、公的医療保険は適用されません。

- 熱中症は労災の対象になることがありますか?

- 仕事中や通勤中に熱中症になった場合は、業務との因果関係が認められれば、労災保険の対象になります。特に、建築業や運送業等、屋外や高温環境での作業が多い職種で、熱中症による労災認定の事例も少なくありません。

なお、労災保険に加入していない自営業や個人事業主等は、仕事中の熱中症でも労災保険の適用がないことに注意しましょう。

- 熱中症による入院等のリスクに、民間の医療保険で備えることができますか?

- 民間の医療保険で、熱中症の入院等のリスクに備えることは可能です。民間の医療保険に加入していると、熱中症で入院した場合に入院給付金を受取れることがあります。

熱中症で入院になった場合は、加入している医療保険の保障内容や、付加している特約をしっかり確認することが大切です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。