個人事業主やフリーランスが入るべき保険は?

民間保険についても解説

民間保険についても解説

ここでは、個人事業主やフリーランスが加入する公的医療保険制度や公的年金制度、公的介護保険制度の他、自身のリスクに備えるための民間保険等について解説します。

この記事のポイント

- 個人事業主やフリーランスが加入する公的保険制度は、会社員や公務員より保障が少ない

- 不足する保障を補うには、就業不能保険や所得補償保険等の民間保険の活用が重要

- 保険選びに迷ったら、「ほけんの窓口」で無料相談予約ができる

個人事業主やフリーランスが加入する公的医療保険制度

日本では国民皆保険制度を採用しています。

国民皆保険制度はすべての国民が公的な医療保険に加入する制度で、個人事業主やフリーランスは国民健康保険に加入し、会社員や公務員は健康保険に加入します。

まずは、公的医療保険制度について見てみましょう。

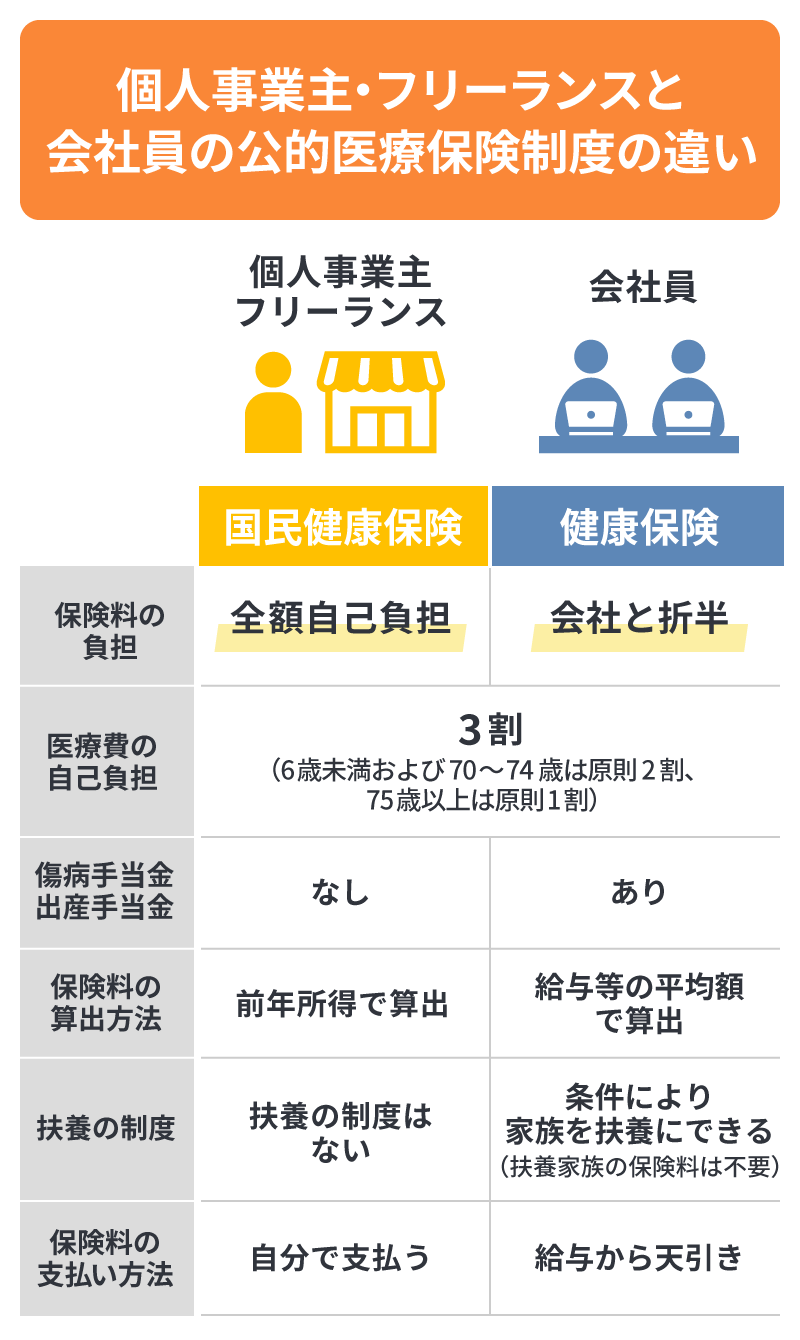

国民健康保険と健康保険の違い

個人事業主やフリーランスが加入する国民健康保険と、会社員や公務員が加入する健康保険の違いは、以下の図のとおりです。

国民健康保険の保険料は全額が加入者の自己負担となるのに対し、健康保険の保険料は会社と従業員が折半で払込むことが挙げられます。

また、健康保険では配偶者や子ども等を被扶養者にできますが、国民健康保険には被扶養者の概念がなく、一人ひとりに保険料が課されます。

さらに、健康保険には出産手当金や傷病手当金の制度がありますが、国民健康保険には基本的にこれらの制度はありません。

会社員を辞める場合は健康保険の任意継続が可能

会社員を辞めて個人事業主やフリーランスになる場合は、健康保険の任意継続が可能です。

「資格喪失日の前日までに健康保険の被保険者期間が2か月以上ある」という条件を満たし、資格喪失日から20日以内に、任意継続の手続きを行えば、会社員を辞めた後も最長2年間は健康保険を継続できます。

ただし、保険料は会社との折半ではなく、全額自己負担です。

なお、任意継続した場合と、国民健康保険に加入した場合のどちらが保険料を抑えられるかは、ケースバイケースです。

一般的には、退職前の収入が多いと、任意継続のほうが保険料は安くなる傾向があります。

また、任意継続でも家族の扶養を継続できるため、扶養家族がいる場合は、任意継続のほうが世帯全体の保険料を抑えられる可能性が高いでしょう。

条件を満たせば会社員や公務員等の家族の健康保険に加入できる

個人事業主やフリーランスでも、家族が健康保険に加入していて、その健康保険の被扶養者となるための条件を満たしている場合は、家族の健康保険の被扶養者になることができます。

この場合は、国民健康保険に加入する必要はありません。

ただし、収入が年間130万円を超える等、健康保険の被扶養者の条件を満たさなくなった時点で扶養から外れ、国民健康保険に加入することになります。

個人事業主やフリーランスが被扶養者になれるかどうかや、その条件は健康保険組合によって異なるため、注意が必要です。

なお、2025年10月からは、健康保険の被扶養者が19歳以上23歳未満(配偶者を除く)の場合に限り、認定要件が「年間収入150万円未満」に緩和される予定です。

個人事業主やフリーランスが加入する公的年金制度

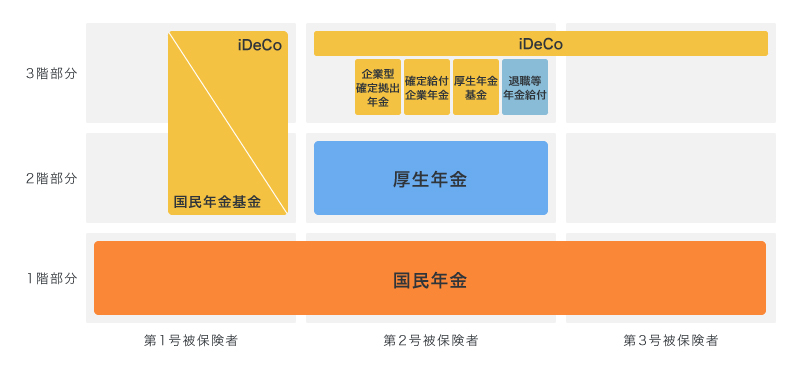

日本の公的年金制度は、1階部分にあたる国民年金と2階部分にあたる厚生年金から成り立っています。そのうち、個人事業主やフリーランスが加入するのは国民年金です。一方で、会社員や公務員は国民年金と厚生年金の2つに加入します。

■年金制度の仕組み

公的年金制度で受けられる保障には、基本的に65歳から受取ることができる老齢年金の他に、被保険者が亡くなった場合に遺族が受取る遺族年金、所定の障害状態になった場合に受取ることができる障害年金があります。

しかし、会社員や公務員とは異なり、個人事業主やフリーランスが加入する国民年金には2階部分がありません。そのため、厚生年金加入者に比べると将来受取る年金額に大きな差が生じます。

ただし、国民年金にしか加入できない個人事業主やフリーランスには、将来受取る国民年金に上乗せできる公的な制度として、付加年金と国民年金基金があります。どちらも加入は任意です。

付加年金は、毎月の国民年金保険料に付加保険料(400円)を上乗せして納めることで、将来の年金額を増やせます。付加年金の年金額は、「200円×納付月数」です。

国民年金基金は、国民年金の上乗せとして自分で掛金を積み立てる公的年金制度です。掛金は月額6万8,000円を上限として設定でき、払込額や年金の型、受取期間をライフプランに合わせて選択できます。掛金は全額が社会保険料控除の対象です。

なお、国民年金基金は付加年金も代行しているため、国民年金基金の加入者は付加保険料を払込むことはできません。

国民年金基金については、以下の記事をご覧ください。

国民年金基金とは?国民年金との違いやメリットをわかりやすく解説

個人事業主やフリーランスが加入する公的介護保険制度

個人事業主やフリーランスも、40歳になると公的介護保険制度への加入が義務付けられます。

公的介護保険制度では、会社員等と同様に、40歳~64歳は介護保険の第2号被保険者、65歳以上になると介護保険の第1号被保険者になります。

保険料は国民健康保険と一緒に徴収され、個人事業主やフリーランスの場合は全額が自己負担です。

公的介護保険の介護保険料については、以下の記事をご覧ください。

公的介護保険の介護保険料はいくら払う?月額平均や納付方法を解説

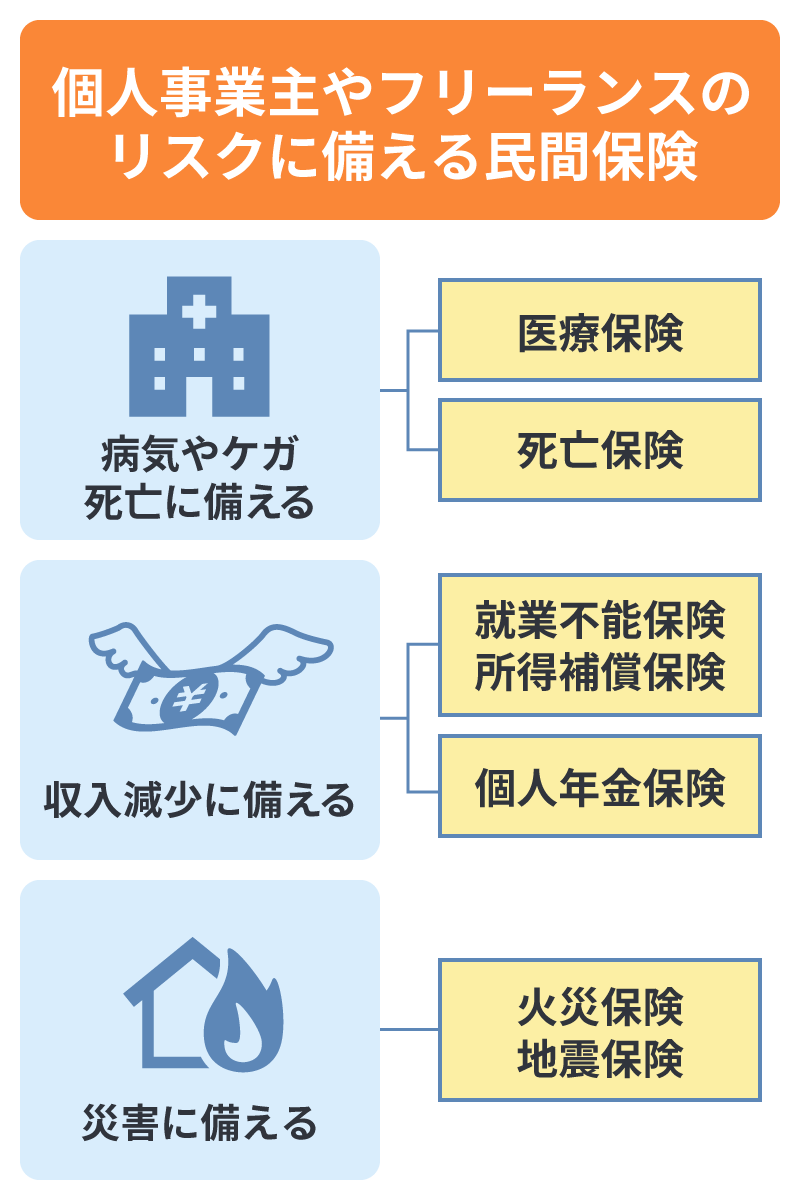

個人事業主やフリーランスのリスクに備える民間保険

個人事業主やフリーランスが加入する国民健康保険には、会社員が加入する健康保険のように、傷病手当金や出産手当金の制度がありません。

そもそも個人事業主やフリーランスには有給休暇もないため、病気やケガで働けなくなった際には生活が厳しくなるリスクがあります。

また、加入が義務付けられている公的年金制度も国民年金のみなので、万が一の際の遺族年金や障害年金の額は厚生年金と比較すると少なく、老後に受取る老齢年金も生活を支えるには十分とはいえないでしょう。

そのため、不測の事態や老後のために自分で備える必要があります。

ここでは、個人事業主やフリーランスがリスクに備えるための民間保険について解説します。

就業不能保険や所得補償保険

個人事業主やフリーランスのリスクに備える民間保険として、就業不能保険や所得補償保険が挙げられます。

就業不能保険は、病気やケガで長期間働けなくなった際の収入減少を保障する保険です。

また、所得補償保険は、短期的に働けなくなった際の収入減少をカバーする保険です。

会社員の健康保険には、病気やケガで働けない場合には、最大1年6か月間、給与の約3分の2を受取れる傷病手当金があります。

しかし、個人事業主やフリーランスには基本的にこのような制度はないため、就業不能保険や所得補償保険等で備えておくと安心です。

就業不能保険については、以下の記事をご覧ください。

就業不能保険とは?働けなくなった時の保険の必要性について解説

所得補償保険については、以下の記事をご覧ください。

所得補償保険とは?就業不能保険等との違いやおすすめの選び方

医療保険

医療保険も、個人事業主やフリーランスのリスクに備えられる民間保険といえるでしょう。

国民健康保険で医療費の自己負担は最大3割に抑えられますが、先進医療の技術料や入院中の食事代、4人以下の病室に入院した場合に発生する差額ベッド代等は公的医療保険制度の対象外です。

民間の医療保険は入院や手術をした時に給付金を受取れるものが一般的で、公的医療保険制度ではカバーできない部分に備えられます。

医療保険については、以下の記事をご覧ください。

医療保険に入らないと後悔する?必要性や加入率を解説

個人年金保険

個人年金保険も、個人事業主やフリーランスにメリットのある民間保険のひとつです。

個人年金保険は、老後に受取る公的年金を補う目的で加入する私的年金です。

個人事業主やフリーランスが加入する国民年金だけでは、老後の生活費として十分とはいえない場合もあり、個人年金保険は、老後に必要な資金を確保する方法のひとつといえるでしょう。

個人年金保険については、以下の記事をご覧ください。

個人年金保険とは?メリット・デメリットや必要性をわかりやすく解説

死亡保険

個人事業主やフリーランスがリスクに備えるための民間保険として、死亡保険も挙げられます。

死亡保険は、被保険者が死亡または保険会社所定の高度障害状態となった場合に保険金が支払われるもので、一家の稼ぎ手に万が一の事態が起きた時に、遺族の経済的負担を軽減する目的の保険商品です。

死亡保険には、大きく分けて定期保険、終身保険、養老保険の3タイプがあり、多くの保険会社からさまざまな保険商品が販売されています。

個人事業主やフリーランスは、会社員に比べて遺族年金も少ないので、遺族に必要な生活費を確保する手段を考えておく必要があります。

死亡保険については、以下の記事をご覧ください。

死亡保険とは?終身と定期の違いと自分にあった選び方を解説

火災保険・地震保険

火災保険・地震保険も、個人事業主やフリーランスのリスクに備える民間保険といえるでしょう。

住まいを店舗とする場合や、テナントを借りた場合、これらの物件に損害を受けた場合に備えて火災保険・地震保険への加入を検討する必要があります。

火災保険については、以下の記事をご覧ください。

火災保険の補償内容や適用範囲はどこまで?保険料を抑えるポイントも解説

地震保険については、以下の記事をご覧ください。

地震保険は入るべき?必要性や補償内容、検討のポイントについて解説

個人事業主やフリーランスが加入できる公的制度

個人事業主やフリーランスには、会社員のような退職金制度がなく、病気や事故によって働けなくなるリスク、さらには取引先の倒産による連鎖リスク等、さまざまな不安があります。

こうした生活面や事業面のリスクに備えるために、国や公的機関が運営する制度が用意されています。

代表的な制度として、以下の5つを紹介します。

iDeCo(個人型確定拠出年金)

iDeCoは、国が制度設計した私的年金制度で、個人事業主やフリーランスが老後の生活資金を準備するために利用できます。

掛金をみずから拠出して運用し、運用益とともに60歳以降に年金または一時金として受取ります。掛金は月5,000円から、1,000円単位で自由に設定可能です。

iDeCoの特徴は税制上のメリットが大きいことです。掛金は全額が所得控除の対象となり、運用益も非課税、受取り時にも一定の控除が適用されます。

会社員等に比べて公的年金が少ない個人事業主やフリーランスにとって、老後資金の備えとして選択肢のひとつになるでしょう。

ただし、資産運用にはリスクもあるため、仕組みを理解した上で無理のない範囲で行うことをおすすめします。

NISAとiDeCoについては、以下の記事をご覧ください。

NISAとiDeCoはどっちを優先する?違いや併用の可否についても解説

労災保険(特別加入制度)

労災保険は本来、雇用されて働く労働者を対象とする公的保険ですが、「特別加入制度」を利用することで、個人事業主やフリーランスも加入できる場合があります。

2024年11月より対象範囲が拡大し、企業等から業務委託を受けているフリーランス(特定フリーランス事業)について、業種・職種を問わず特別加入できるようになりました。

業務中や通勤途中の事故による病気やケガ、後遺障害、死亡に対して、療養補償や休業補償等が受けられます。

仕事を一人で請け負う個人事業主やフリーランスにとって、万が一のリスクに備える有効な公的制度です。

小規模企業共済制度

小規模企業共済制度は、独立行政法人中小企業基盤整備機構が取扱う、個人事業主やフリーランス、小規模企業の経営者のための退職金制度です。

掛金を毎月積み立て、退職・廃業時に共済金を受取ります。掛金の額は、月1,000円~7万円までで自由に設定できます。

掛金として積み立てた分は、全額が所得税の計算における小規模企業共済等掛金控除の対象です。

中小企業退職金共済制度

中小企業退職金共済制度も、従業員を雇用している個人事業主が加入できる公的制度のひとつです。

独立行政法人勤労者退職金共済機構の中小企業退職金共済事業本部(中退共)が取扱う、中小企業の従業員を対象とした退職金制度です。

事業主が毎月掛金を払込み、従業員が退職した際には中退共から退職金が直接支払われます。

掛金は全額を必要経費に算出でき、掛金の一部は国からの助成もあるため、この制度を利用することで、負担を軽減して従業員に退職金を支給できます。

経営セーフティ共済(中小企業倒産防止共済制度)

経営セーフティ共済を利用すれば、取引先が倒産して資金繰りが難しくなった時に、必要な資金を借りることが可能です。

所定の手続き後、無担保・無保証人ですぐに借りることができ、借入金の上限は「回収困難となった売掛金債権等の額」または「拠出した掛金額の10倍(最高8,000万円)」のどちらか少ないほうの額となります。

掛金は月5,000円以上~20万円までの範囲で自由に設定でき、掛金として拠出した金額は、損金または必要経費に算入できます。

個人事業主やフリーランスのリスクに備えて民間の保険商品を検討しよう

個人事業主やフリーランスが加入する公的医療保険制度や公的年金制度は、会社員や公務員と比較すると保障が少なく、自分でリスクに備えなくてはなりません。

民間の保険には、病気やケガでの収入減少に備える就業不能保険や所得補償保険、被保険者に万が一のことが起こった際の遺族の経済的負担を軽減する死亡保険等があります。公的な制度ではカバーできないリスクへの備えとして、民間の保険商品への加入を検討しましょう。

「ほけんの窓口」では、医療保険や個人年金保険、死亡保険等の保険に加え、国民年金の保険加入者が任意で追加加入できる国民年金基金も取扱っています。

また、保険に関する質問や見積もり等が、何度でも無料で相談できるため、保険について疑問がある場合は、ぜひ「ほけんの窓口」へお気軽にご相談ください。

- ※本コラムは、2025年11月現在の社会保障制度の概要についての説明です。

個人事業主やフリーランスの保険についてよくある質問

個人事業主やフリーランスの保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 個人事業主やフリーランスが加入する公的な医療保険にはどのような特徴がありますか?

- 個人事業主やフリーランスが加入する国民健康保険は、会社員や公務員が加入する健康保険と異なり、保険料を事業主と折半する仕組みがなく、全額を自己負担で納めなければなりません。

また、国民健康保険には被扶養者の制度がないため、家族一人ひとりに保険料がかかります。さらに、出産手当金や傷病手当金の制度も基本的にはありません。そのため、保障内容の点では会社員の健康保険と比べて差があるといえます。

- 国民年金だけで将来の生活資金は足りますか?

- 国民年金だけでは、老後の生活費として十分とはいえない場合があるでしょう。個人事業主やフリーランスが加入する国民年金は、会社員のように厚生年金の2階部分がないため、厚生年金加入者に比べると将来受取る年金額に大きな差が生じます。そのため、付加年金や国民年金基金等で上乗せする方法や、個人年金保険のような私的年金を活用する方法があります。

- 個人事業主やフリーランスの病気・ケガへの保障は公的保険だけで十分ですか?

- 個人事業主やフリーランスが加入する国民健康保険には、傷病手当金や出産手当金の制度がありません。会社員のような有給休暇もないため、病気やケガで働けなくなった際には生活が厳しくなるリスクがあります。

また、公的医療保険制度では先進医療の技術料や入院中の食事代、4人以下の病室に入院した場合に発生する差額ベッド代等は対象外です。

これらのリスクに備えるため、就業不能保険や所得補償保険、医療保険等の民間保険を活用する方法があります。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。