国民年金基金のタイプは?

シミュレーションはできる?

シミュレーションはできる?

「国民年金基金に加入すると、毎月いくら掛けて、将来いくら受取れるのだろう?」「国民年金基金についてどこに相談すればいい?」ライフプランに合わせてどのように加入したらよいか、一緒にシミュレーションしていきましょう。

国民年金基金のタイプと選び方

まずは、国民年金基金の加入プラン・タイプについて詳しく見てみましょう。

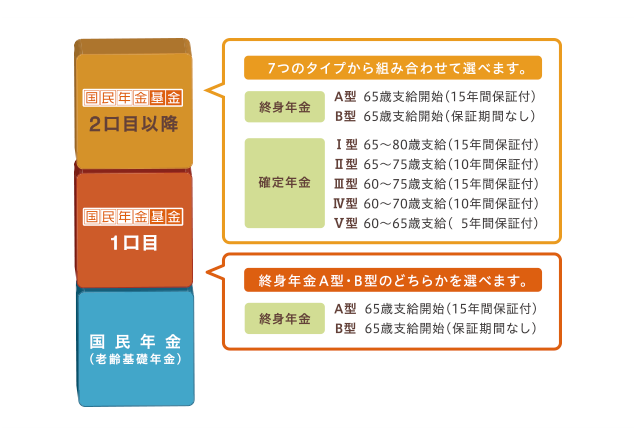

国民年金基金の加入プラン

出典:国民年金基金連合会ホームページ

上図のとおり、国民年金基金は7種類の給付タイプの中から選択し、組み合わせたプランに加入できます。

加入は口数単位で、何口加入したか(毎月いくら掛けるか)によって、将来の受取額が決まります。

1口目として、A型・B型2種類どちらかの一生涯受取れる「終身年金」への加入が基本(必須)になります。

2口目以降は、同じA型・B型2種類の「終身年金」のほか、Ⅰ型からⅤ型5種類の受取期間(5・10・15年)が決まっている確定年金を加えた計7種類の中から選択することができます(任意加入)。

終身年金のB型以外には、万が一の場合、遺族に一時金が支給される「保証期間」がついているので、掛け捨てになりません。

掛金の額は、選択した給付タイプ、加入口数、加入時年齢、性別によって決まります。

掛金の納付期間は、60歳未満で加入の場合は加入時から60歳到達前月までです。

60歳以上で加入の場合は、65歳到達前月または国民年金の任意加入被保険者資格の喪失予定年月の前月までとなります。

掛金は指定した金融機関から口座振替によって納付します。

ただし、ネット銀行や外資系銀行等には指定できない金融機関があります。

なお、4月から翌年3月までの1年分の掛金を前納すると、掛金額が割引されます。

それぞれのライフプランに合わせて、口数(掛金額)や受取年金額・期間を自由度高くプラン設計できる点がメリットです。

ただし、確定年金の年金額が終身年金の年金額を超えて加入できないことに注意が必要です。

掛金額と年金額のシミュレーション

国民年金基金に加入した場合、実際に「毎月いくら掛けたら、将来いくら受取れるのか」を一番知りたいという方が多いのではないでしょうか。

では、具体的にいくつかのパターンで、掛金額や受取年金額等のシミュレーションをしてみましょう(下表参照)。

終身年金A型1口に誕生月に加入した場合のシミュレーションです。

なお、年金月額は年金年額を12で割った額を記載していますが、実際には年金年額が12万円以上の時は年6回偶数月に支払われます。

| 年齢・性別 | 掛金月額 | 掛金年額 | 納付期間 | 年金月額 | 年金年額 |

|---|---|---|---|---|---|

| 30歳女性 | 12,110円 | 145,320円 | 30年 | 20,000円 | 240,000円 |

| 40歳女性 | 14,760円 | 177,120円 | 20年 | 15,000円 | 180,000円 |

| 50歳女性 | 21,300円 | 255,600円 | 10年 | 10,000円 | 120,000円 |

| 30歳男性 | 10,450円 | 125,400円 | 30年 | 20,000円 | 240,000円 |

| 40歳男性 | 12,735円 | 152,820円 | 20年 | 15,000円 | 180,000円 |

| 50歳男性 | 18,400円 | 220,800円 | 10年 | 10,000円 | 120,000円 |

加入が早ければ早いほどメリットがあること、女性は男性より平均寿命が長いので同じ年金額を受取るための掛金負担が大きいことがわかりますね。

今回はシンプルなタイプでシミュレーションしましたが、掛金月額の上限はiDeCoの掛金と合わせて68,000円となっています。つまり、年間最大816,000円が社会保険料控除となり、課税所得額に応じて所得税・住民税が軽減されます。

なお、「国民年金基金連合会」ホームページの「年金額シミュレーション」で個別のシミュレーションができますので、活用してみてはいかがでしょうか。

国民年金基金加入後について

自営業の方々は、事業環境変化等により業況が不安定になる可能性がありますが、国民年金基金加入後に状況等に合わせて口数の増減ができます。

また、どうしても掛金納付を続けられない場合には納付中断も可能です。

節目のタイミングで、将来何歳くらいまで事業を続けて、毎月の必要生活費に対する国民年金等の不足額はいくらくらいかといったライフプランから逆算して、国民年金基金の受取年金額、掛金額を見直しするのもよいかもしれません。

まずは、国民年金基金の加入時にそれぞれのニーズやライフプランに合ったタイプを選択することがとても重要ですが、加入後も状況に応じてプラン変更(口数増減)ができる点は安心です。

加入後の口座振替の金融機関変更や口数変更等の諸手続きについては、国民年金基金連合会ホームページの「各種届出等」をご参照ください。

「ほけんの窓口」で相談できます

「ほけんの窓口」の全国の直営店では、厚生労働大臣から認可を取得し、三井住友信託銀行の代理店として国民年金基金の取扱い(加入勧奨業務)を行っています。

なお、パートナー店舗は「全国国民年金基金」への紹介取次となります。

「ほけんの窓口」では、自営業やフリーランスの方々の老後の備えとして、これまでの個人年金保険等の選択肢に加えて、今後は国民年金基金との比較が可能となり、さらに幅広い安心をご提供することができます。

国民年金基金についても、お気軽に「ほけんの窓口」にお問い合わせ、ご相談ください。