国民年金基金とは?国民年金との違いやメリットをわかりやすく解説

自営業者やフリーランスは国民年金基金に加入することで、年金の2階部分を準備できます。厚生年金に加入できない場合、老後の生活に経済的な不安を感じ、国民年金基金への加入を検討する人も多いのではないでしょうか。

ここでは、国民年金基金と他の公的年金等との違いや、国民年金基金に加入するメリット等について解説します。

国民年金基金は国民年金の第1号被保険者の年金を上乗せする制度

国民年金基金は、国民年金の第1号被保険者の年金を増やすための制度です。月6万8,000円を上限に、掛金や受給期間の異なるプランから、希望する口数を選択して、毎月掛金を拠出することで、将来受取れる年金の額を増やすことができます。国民年金基金の掛金は社会保険料控除の対象となり、将来受取る年金も公的年金等控除の対象です。

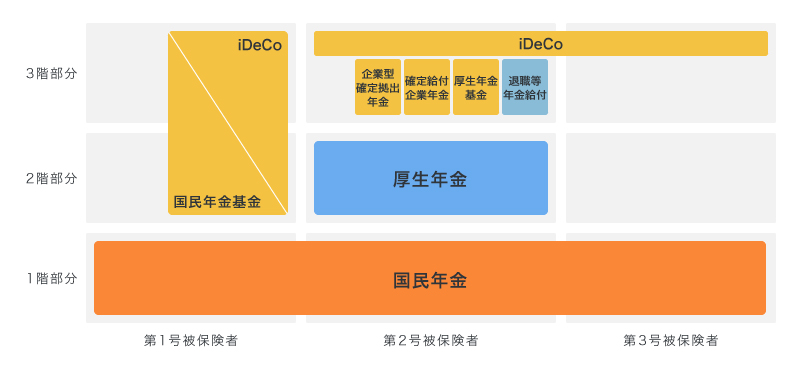

日本の年金制度は、建物に例えると3階建ての構造となっています。1階部分にあたるのが、日本国内に住む20歳以上60歳未満の全員に加入を義務付けている国民年金です。2階以上の部分については、働き方に応じて加入できる制度が異なります。自営業者やフリーランス等の第1号被保険者の場合、1階部分の国民年金に加えて、2階部分には任意加入の国民年金基金やiDeCo(個人型確定拠出年金)があります。年金制度の仕組みは以下のとおりです。

■年金制度の仕組み

※出典:「年金制度の概要」(厚生労働省)

(https://www.mhlw.go.jp/stf/nenkin_shikumi_03.html)を基に作成

国民年金基金に加入できるのは、自営業者やフリーランス等の国民年金の第1号被保険者と、日本国内に居住する60歳以上65歳未満で、国民年金に任意加入している人等です。ただし、国民年金の第1号被保険者であっても、国民年金の保険料を免除されている人や、農業者年金の被保険者となっている人は加入できません。

なお、国民年金基金には、住所地や職業に関係なく加入できる全国国民年金基金と、職種別の職能型国民年金基金の2種類があり、どちらかにのみ加入できます。職能型には歯科医師国民年金基金、司法書士国民年金基金、日本弁護士国民年金基金の3種類があり、それぞれの事業や業務に従事する人だけが加入できます。

国民年金基金と他の公的年金等との違い

国民年金基金は国民年金の受給額に上乗せできる制度ですが、他の公的年金とはどのような点が異なるのでしょうか。ここでは、国民年金基金と他の公的年金等との違いについて解説します。

国民年金基金と国民年金との違い

国民年金基金と国民年金との違いは、加入が義務かどうかです。国民年金は日本の年金制度の1階部分にあたり、日本国内に暮らす20歳以上60歳未満の全員に加入義務があります。一方、国民年金基金は国民年金の第1号被保険者にとっての年金の2階部分にあたり、加入は任意です。

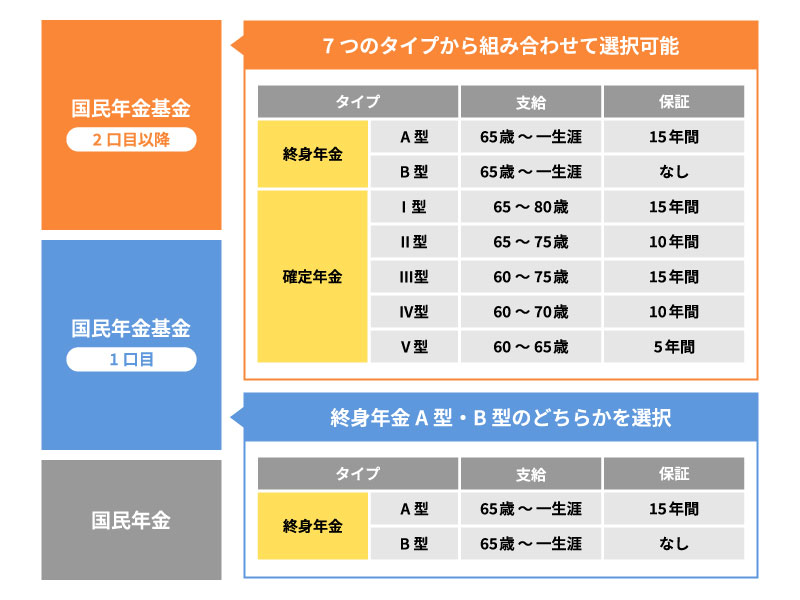

また、保険料や掛金の決まり方にも違いがあり、国民年金ではすべての加入者が同じ保険料を納付します。一方の国民年金基金では、1口目は終身年金A型またはB型のどちらかを選んで加入し、2口目以降は終身年金A型・B型、年金の受給期間が決まっているI~V型の中から選択するため、自分で掛金を設定することが可能です。国民年金基金の年金のタイプは以下のとおりです。

■国民年金基金の年金のタイプ

※出典:「国民年金基金とは」(全国国民年金基金)

(https://www.zenkoku-kikin.or.jp/about/)を基に作成

国民年金基金と厚生年金との違い

国民年金基金と厚生年金とは、対象者や加入義務の有無が異なります。厚生年金は、会社員や公務員等の年金の2階部分で、加入が義務付けられています。一方、国民年金基金は国民年金の第1号被保険者等を対象としており、加入は任意です。また、厚生年金の保険料は、毎月の報酬に応じて区分される標準報酬月額の等級によって決まりますが、国民年金基金は掛金を自分で設定できます。

国民年金基金とiDeCoとの違い

国民年金基金とiDeCoは、自営業者やフリーランスの年金の2階部分になる点は同じですが、両制度にはさまざまな違いがあります。iDeCoは自分で投資先を選んだ上で、掛金を拠出して運用する確定拠出年金です。掛金を運用するため、将来受取る年金の額は、運用成績に応じて変動します。

一方、国民年金基金は掛金を納めれば、決まった年金を受取ることができる確定給付年金であり、自分で運用する必要はありません。なお、国民年金基金とiDeCoの掛金は、両者を合算して月6万8,000円が上限です。この他にも、国民年金基金とiDeCoには以下のような違いがあります。

■国民年金基金とiDeCoとの違い

| 国民年金基金 | iDeCo | |

|---|---|---|

| 年金の種類 | 確定給付年金 | 確定拠出年金 |

| 掛金 | 選択したプランや加入時の年齢等に応じて決まる。上限はiDeCoとの合算で月6万8,000円 | 月額5,000円以上、1,000円単位で設定する。上限は国民年金基金との合算で月6万8,000円 |

| 掛金の税制 | 全額が社会保険料控除の対象 | 全額が小規模企業共済等掛金控除の対象 |

| 受給期間 | 基本的に終身年金 | 一時金または有期年金 |

| 年金受取開始時期 | 原則65歳 | 60~75歳 |

| 運用 | 自分で運用先を選ぶ必要はない | 自分で運用先を選ぶ必要がある |

国民年金基金と付加年金との違い

国民年金基金と付加年金は、自営業者やフリーランスの年金を増やすという目的は同じですが、掛金や将来受取る年金の額が異なります。付加年金は、国民年金の第1号被保険者等が加入できる制度で、定額の保険料にプラスして月額400円の付加保険料を納付することで、将来受取れる国民年金の額に付加年金が上乗せされる制度です。受取れる付加年金の年額は、「200円×付加保険料納付月数」になります。なお、国民年金基金は付加年金を含んだ設計になっており、国民年金基金に加入すれば付加年金の月額400円の保険料を別途納める必要はありません。

国民年金基金に加入するメリット

国民年金基金には他の年金制度とは異なる特徴があり、加入者にはさまざまなメリットがあります。ここでは、国民年金基金に加入するメリットについて解説します。

年金を一生涯受取れる

国民年金基金に加入するメリットとして、年金を一生涯受取れる点が挙げられます。国民年金基金は、基本的に終身年金なので、65歳から亡くなるまで年金を受取ることが可能です。一生涯受取れる年金の額を増やすことで、老後の生活の経済的な安定につながります。

掛金や年金の額が一定

掛金や将来受取る年金の額が変わらない点も、国民年金基金のメリットといえるでしょう。国民年金基金では加入時の年齢等や、選択した受給期間のタイプ・口数に応じて、月々の掛金と将来受取れる年金の額が決まります。また、国民年金基金は月6万8,000円を上限に、2口目以降の追加が可能です。2口目以降では、タイプ・口数の変更が可能ですが、変更しなければ、月々の掛金の額は払込期間終了まで変わりません。掛金と年金の額が一定の国民年金基金に加入することで、将来の計画が立てやすくなります。

控除の対象になる

掛金が控除の対象となる点も、国民年金基金のメリットのひとつです。国民年金基金の掛金は、全額が社会保険料控除の対象となり、確定申告をすれば控除が受けられ、所得税や住民税の負担軽減につながります。また、将来受取る年金も公的年金等控除の対象となります。

遺族一時金がある

遺族一時金がある点も、国民年金基金のメリットといえるでしょう。国民年金基金では、加入者が年金を受取る前や保証期間中に亡くなった場合、遺族一時金が支払われます。また、保証期間のないタイプでも、年金を受給する前に亡くなった場合には、遺族一時金として1万円が支払われます。

掛金額・期間の設定が自由

掛金額・期間が自由に設定できる点も、国民年金基金のメリットといえるでしょう。国民年金基金は任意加入で、加入後も2口目以降を追加したり、変更したりすることで、掛金を増減させることが可能です。また、20歳以上60歳未満ならいつでも加入でき、60歳以上でも国民年金に任意加入している人の場合は、65歳未満なら、手続きをすればいつでも国民年金基金に加入できます。

なお、国民年金基金は加入後に自由に脱退することはできません。一方で、会社員になった等の理由で、国民年金の第1号被保険者でなくなった場合は、国民年金基金の加入資格を失って脱退となります。その場合も、それまでに納めた掛金については、将来年金として受取ることが可能です。

老後資金を充実させるため国民年金基金やiDeCoへの加入を検討しよう

自営業者やフリーランスは、国民年金基金やiDeCoに加入することで、将来受取る年金の額を増やすことができます。老後の生活に経済的な不安を感じる場合は、国民年金基金やiDeCoへの加入を検討してみましょう。

「ほけんの窓口」では、国民年金基金やiDeCoの制度に関する質問、それぞれを活用したライフプランニングについて、何度でも無料で相談できます。国民年金基金やiDeCoを検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

FPサテライト株式会社 流山サテライトオフィスマネージャー

FPサテライト株式会社 流山サテライトオフィスマネージャー

大学院修了後、IT企業や通信事業者でセールスエンジニア兼企画職として働く。保険や税制の執筆業務を得意とし、年間約150本の執筆・監修を行う。通信事業者での経験を活かし、通信費削減に関する情報提供にも力を入れる。地域とのつながりを重視し、3人の子育てをしながら「地域×FP」をテーマに空き家問題や創業支援に取り組む。