生命保険を

選ぶなら

複数社から比較・検討できる

「ほけんの窓口」へ

生命保険に加入する

必要性

- 人生のさまざまなリスクに備える

- 万が一の死亡や病気、ケガ、介護等、予期しないできごとで収入が減ったり、支出が増えたりする等、経済的に生活が困難になる時があります。いつ起きるかわからないけれども、収入減やまとまったお金が必要となるような場合に備えておくのが生命保険です。また、子どもの教育費や老後の生活資金等の将来必要となるお金を準備する手段としても利用できます。

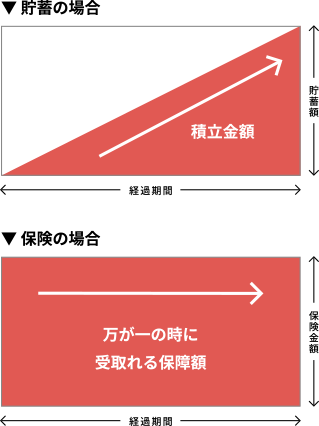

- 貯蓄と生命保険の違い

- 貯蓄と生命保険の大きな違いは「保障」です。貯蓄は、コツコツとお金を積み立てている間に「もしも」のことが起きた場合には、それまで貯めた分しか手元に残りません。一方、生命保険は保障が開始される日からすぐに、保険料支払額や時間経過に関係なく、契約時に定めた保障額を確保できます。人生のさまざまなリスクに経済的に備えるのであれば、生命保険の加入を検討する必要があります。

生命保険とは

自分と家族の生活を守る、大切な備えです。大勢の加入者があらかじめ公平に保険料を出し合い、万が一の死亡や病気・ケガなどの際に保険金や給付金を受取ることができます。「ほけんの窓口」では生命保険も損害保険も何度でも無料でご相談を承ります。

生命保険を選ぶポイント

生命保険には多くの商品があります。備えるべき状況を以下のポイントを押さえながら、検討することが重要です。

-

どんな場合の保障が(目的)

・万が一(死亡)の時

・病気・ケガの時

・働けなくなった時

・老後を迎えた時 -

どのくらい(金額)

・家族の生活費

・入院・通院費用

・介護費用

・老後の生活費 等 -

いつまで(期間)

・子どもが成長するまで

・公的年金がもらえるまで

・一生涯 等

加入を検討しておきたい

生命保険4選

死亡保障

死亡保障

定期保険・終身保険等被保険者が死亡した場合、のこされた家族がその後の生活に困ることがないよう準備する目的のものです。掛け捨て型と貯蓄型があり、必要な保障額と目的を考えて保険を選ぶことが大切です。

医療保障

医療保障

医療保険・がん保険・就業不能保険等病気やケガをして医療機関で治療を受ける際にかかる、さまざまな費用について備える目的のものです。脳卒中やがん等の大きな病気に備えるものや、病気やケガで働けなくなった際の収入減をカバーするものもあります。

介護保障

介護保障

介護保険・認知症保険等介護が必要になった際にかかる介護費用について備える目的のものです。一時金や年金で受取れるものがあります。最近では、認知症と診断された場合に受取れるものもあります。

老後保障

老後保障

個人年金保険・養老保険等仕事をリタイアした老後の生活費に備える目的のものです。保険料を積み立て、当初に定めた年齢になったら年金や一時金を受取ることができます。要件を満たす個人年金保険は、生命保険・介護医療保険とは別枠の保険料控除を活用できます。

お客さまの声

20代

保険をカスタマイズできました

就職したことがきっかけで、医療保険に加入しようと来店しました。 自分が想像したより、保険にはいろいろな種類や目的があることがわかり、とても役立ちました。 また、専門家の立場で自分の状況に合った保険をいくつか案内してもらえカスタマイズできていったので安心して保険を選ぶことができました。 また、各保険会社の商品についてメリット・デメリットなども非常にわかりやすく話してもらえたため、自分で理解して加入できたこともよかったです。

30代

すべてに納得して加入することができました

子どもが生まれ、生命保険や学資保険の相談で窓口へうかがいました。自分たちではなかなかシミュレーションが難しく、どうすればいいか迷っていましたが、知識豊富なスタッフの方が私たちに合ったプランを提案してくださいました。こちらの疑問にもすべて丁寧に納得いくまで説明してもらい、信頼してお任せすることができました。10か月の娘を連れての訪問でしたが、ベビーベッドやキッズコーナー、授乳室まであって、グズるどころかいつもご機嫌で、安心して快適に過ごさせていただきました。

20代

自分に合った保険商品を選択できました

私たちは結婚を機に保険を検討するため「ほけんの窓口」を利用させていただきました。 相談当初何も知らない私たちに、担当者は丁寧に、わかりやすく教えてくださいました。 医療保険、生命保険等の相談をさせていただきました。特に医療保険は、さまざまなタイプの保険商品があり、とても悩んだのですが、私たちに合った保険をすすめていただき、最終的に自分に合った保険商品を選択できました。 今後も人生の節目に利用させていただきたいと思います。ありがとうございました。

30代

相談してみて本当に良かったです

妊娠して仕事を辞めたことをきっかけに、少しでも保険料を抑えたいと思い、相談にうかがいました。 まずは保険の仕組み、加入している保険についての説明を受けましたが、担当の方の説明はとても丁寧でわかりやすいものでした。 これまで保険は一社にまとめていましたが、複数社の保険商品から私たちのニーズに合ったプランを提案していただけたので、検討しやすかったです。 また、自分たちに何かあった時や子どもの教育資金等、将来を見据えてどの程度の保障が必要なのかを知ることができたので、保険料を抑えるだけでなく、家族にとって保障の過不足がない保険を選ぶことができました。「ほけんの窓口」に相談してみて本当によかったです。

40代

より自分たちに合った保険

実家の父が定年を迎え、備えがないと年金だけでは大変だということを知り、老後の備えに個人年金について考えるようになりました。 そこで、今入っている保険会社での加入も考えましたが、より自分たちに合った保険があるのではないかと思い、「ほけんの窓口」にうかがいました。 ライフプランニングしていただき、今の自分たちが無理なく安心して使える予算を把握し、その中で私達の希望に一番近い保険をみつけることができ、納得して加入することができました。 また、当初予定していなかった医療保険も保険料がほぼ同等でより保障が手厚い商品を紹介いただき、大変満足しています。ありがとうございました。

50代

保険の種類や仕組みを丁寧にご説明いただきました

今回初めて「ほけんの窓口」を利用しました。現在加入している保険の保障内容の見直しと、貯蓄性のある保険の相談にうかがいました。保険の種類や保険の仕組みを、最初から丁寧にご説明いただき、納得した上で貯蓄性のある保険の契約をさせていただきました。実際、保険を知らなかったこともあり、「ほけんの窓口」を利用してよかったと思います。 ご自分が加入している保険について、「本当に必要な保険なのか」と疑問に思われたら、「ほけんの窓口」に相談するとよいと思います。

知識がなくても大丈夫!

専門資格を持ったライフ

パートナーと一緒に

納得の

保険選びをしましょう

- 何度でも

相談

無料 - 全国

650店舗以上 - 取扱

保険会社

40社以上

40社以上の取扱保険会社から

あなたに合う保険商品が選べます!

「ほけんの窓口」では、40社以上の保険商品を取扱っています。お客さまのご希望やライフプランをうかがい、お客さまに合った保険を複数社の保険商品から選び出し、何パターンかプランをご提案します。また、保険の疑問や不安な点については保険の専門家が何度でも無料で丁寧にご説明いたします。

- ※取扱保険会社・保険商品は店舗により異なります。

無料キッズコーナー、

ベビーベッドあり

お子さまとご一緒にご来店いただけます。

- ※店舗により設備が異なる場合がございます。

強引な勧誘一切なし、

担当者変更を承ります

「他のスタッフのアドバイスも聞いてみたい」といったときは遠慮なく、店舗スタッフまたはカスタマーセンターへ担当者変更の旨、お伝えください。

「ほけんの窓口」の

無料相談が選ばれる

理由って?保険の専門家ならではの

解決力とご加入後のサポートも

あるから安心

複数社の保険商品からご自身で比較検討する場合は、得られる情報にばらつきがあり、同じ条件で比較するのが難しいこともあります。

「ほけんの窓口」では、お客さまのご意向に合わせて保障(補償)内容・保険料等さまざまなポイントでしっかりと比較をします。

専門家が保険選びに必要な情報をまとめてお伝えいたしますので、お客さまご自身で資料を取り寄せたり、比較したりする手間がなく、納得の保険をお選びいただけます。

専門家視点の解決力

スタッフ全員が保険の専門資格を保有し、FP(ファイナンシャルプランナー)等の有資格者も多数在籍しています。幅広い年齢層のお客さまのさまざまなニーズにお応えします。

必要な資金の見える化

お子さまの進学に必要な資金や家計全体の見通し等、具体的なプランを描くことからはじめます。現状と将来がわかりやすく見える化されることで、納得した上でご検討いただけます。

わが家に合った提案プラン

無理のない保険料の設定等、ご家庭によって異なる状況や方針をしっかりと踏まえた上で、それぞれのご家庭に合ったライフプランを設計し、ご提案します。

持ち帰ってじっくり検討

持ち帰ってじっくり検討

ご相談後、お見積り・パンフレットをお渡ししますので、持ち帰って納得いくまでご検討いただけます。また、条件の変更や、別プランの提案も何度でも無料です。

複数社加入もまとめてサポート

複数社加入もまとめてサポート

ご加入後、当社オリジナルファイルに保険証券をおまとめいたします。ご加入内容の再確認や各種お手続き等もひとつの窓口で一括サポート。

「ライフ・デザイン・システム」で

シミュレーション&納得の保険選び

お客さまのライフプランをもとに必要保障(補償)額をシミュレーションします。

お客さまのライフプランをもとに必要保障(補償)額をシミュレーションします。 ご希望に合った保険を客観的に絞り込むことができます。

ご希望に合った保険を客観的に絞り込むことができます。

無料相談の流れ

STEP①相談予約

インターネットまたは電話でお近くの「ほけんの窓口」へ相談予約を行います。

STEP②ヒアリング

お客さまの将来のご希望やご意向をうかがい、保険の疑問や不安な点を整理します。

STEP③プラン提案

お客さまのご要望に沿った保険を、複数社の保険商品から選び出し、何パターンかプランをご提案します。

STEP④お申込手続き

加入する保険が複数社にわたってもひとつの窓口でお手続きいただけます。

よくある質問

- 保険について知識がなくても大丈夫ですか?

- 提案をしてもらう場合、複数社の保険商品から提案してもらえるのですか?

- 保険を無理にすすめられたりしませんか?

- 子どもと一緒でも相談できますか?

- 保険に加入後も相談できますか?

さっそく無料相談予約を

してみる

エリアから

店舗を探す

全国650店舗以上

- 北海道・東北

- 北陸・甲信越

- 関東

- 東海

- 関西

- 中国・四国

- 九州・沖縄

オンライン相談で

気軽におうちにいながら保険相談

なんでも相談してください

STEP1

オンライン相談予約

予約画面にアクセスし、カレンダーからご希望の日時を選んで予約します。予約後に、接続方法の案内メールが届きます。※1

上記でオンライン予約は完了です。相談当日の予約時間にメール記載のURLにアクセスすることで、「ほけんの窓口」の保険の専門家とお話しいただけます。※2

STEP2

ヒアリング・プラン提案

もしも保険の知識があまりない等、ご不安な方に、具体的な保険選びの前に保険の仕組みや社会保障制度等、基本的なことから丁寧にご説明させていただきます。

いつ・どのくらいのお金がかかるかを確認し、そのためにはどのくらいの保障額が必要になるかをシミュレーション、複数パターンの保険プランをご提案させていただきます。

STEP3

ご自宅で振り返り・検討

ご自宅でご提案を振り返りいただき、ご自身やご家族の将来のことや、ライフプランをイメージしていただきご検討ください。

追加のご質問がございましたら、ご納得いくまで何度でも無料でご相談いただけます。お気軽にご連絡ください。

STEP4

お近くの店舗へ来店

お客さまに合った保険商品が見つかりましたら、お申込み手続きをすることができます。加入する保険が複数社にわたってもひとつの窓口でお手続きができます。※3

全国に650店舗以上あるため、お近くの店舗が見つけやすく、キッズコーナー・ベビーベッドも用意された店舗もあり、お子さま連れでも安心してご来店いただけます。※4

- ※1 ご予約時にスタッフから確認のお電話をさせていただく場合がございます

- ※2 スマートフォンやタブレットを使用する場合、Zoomアプリが必要となります。事前にインストールをお願いいたします

- ※3 お申込手続きをご希望の場合、商品によっては店舗にご来店いただく必要があります

- ※4 設備は店舗により異なる場合があります