年齢・家族構成別にみんなの保険を大公開

- どんな保険に

入ればいいの? - 同年代の人は

どんな保険に

入ってる? - そもそも保険って

必要なのか

わからない!

そんなあなたに、みんなの保険を大公開。

みんながどんな保険に入っているか知ったうえで、

自分に合った保険を選びましょう!

こんな保険に加入しています!

加入するなら早い方がいいかなと。貯蓄目的です。

※お客さまの写真はイメージです

加入している保険

加入したきっかけ・ポイント

正直いうと今は健康だから病気やケガでの入院はそこまで現実味はないけど、この先のことはわからないし…医療保険は何となく必要かなと考えていました。ただ年齢を重ねてから加入するより今加入した方が保険料も割安だから加入するなら今かなと。今は、趣味や娯楽にお金を使っていますが、個人年金保険の話を聞いて、老後に必要な生活資金を今から準備しておいた方がいいと思い加入しました。

有名人のニュースを見て、備えは早いに越したことはないかなと。

※お客さまの写真はイメージです

加入している保険

加入したきっかけ・ポイント

友達が保険会社に就職したこともあり「そのうち保険に入らないといけないな」と漠然と考えていましたが、同年代の有名人の方が婦人科系の病気になったというニュースを見て、他人事と思えず相談しました。何もないに越したことはないですが、保険に加入して少し安心しました。

同じ年代・家族構成でも必要な保険は人それぞれ。

上記を参考に、自分に必要な保険を考えてみましょう。

メリット 1

保険料が安くなる傾向にある

保険料は、死亡や病気になるリスクを年齢別に算出し決まります。死亡や病気になるリスクは年齢を重ねるほど高くなるので、若いうちに入った方が保険料は安くなる傾向にあります。

メリット 2

加入できる保険の選択肢が多い

保険加入時には、現在の健康状態や過去の傷病歴等を申告する必要があります。場合によっては加入時に条件がつく、または保険に加入できないことがあります。

まとめ

若いうちに加入することのメリットはおわかりいただけたかと思いますが、家族構成や今後のライフプラン等によって必要な保障内容は異なります。まずは自分に必要な保障を確認することから始めましょう。

同じ年代・家族構成でも、

上記の保険があなたに必要とは限りません。

年齢や収入、持ち家か賃貸か、今後のライフプラン等によって、

あなたに合った保険は変わってきます。

この先どんな人生を歩んでいきたいか...

あなたの思い描く人生のお手伝いが

「ほけんの窓口」でできれば嬉しいです。

まずはどんな保障が必要なのか確認し、

あなたに合った保険を一緒に探しましょう。

こんな保険に加入しています!

結婚を機に夫婦でお金の

ことを話し合いました。

※お客さまの写真はイメージです

加入している保険

夫

妻

加入したきっかけ・ポイント

結婚したのでとりあえず相談に行きました。でも相談に行くまでは「私たちに保険は必要なのかな?」と半信半疑でした。お互い働いているので死亡保障の必要性はあまり感じず、積立型の変額保険を検討しました。まだ子どもはいませんが子どもができた時には子どもの教育費に、夫婦二人だとしても老後資金の足しになればと思い、加入しました。

同じ年代・家族構成でも必要な保険は人それぞれ。

上記を参考に、自分に必要な保険を考えてみましょう。

保険加入はメリットがたくさん!

メリット 1

保険料が安くなる傾向にある

保険料は、死亡や病気になるリスクを年齢別に算出し決まります。死亡や病気になるリスクは年齢を重ねるほど高くなるので、若いうちに入った方が保険料は安くなる傾向にあります。

メリット 2

加入できる保険の選択肢が多い

保険加入時には、現在の健康状態や過去の傷病歴等を申告する必要があります。場合によっては加入時に条件がつく、または保険に加入できないことがあります。

まとめ

若いうちに加入することのメリットはおわかりいただけたかと思いますが、家族構成や今後のライフプラン等によって必要な保障内容は異なります。まずは自分に必要な保障を確認することから始めましょう。

同じ年代・家族構成でも、

上記の保険があなたに必要とは限りません。

年齢や収入、持ち家か賃貸か、今後のライフプラン等によって、

あなたに合った保険は変わってきます。

この先どんな人生を歩んでいきたいか...

あなたの思い描く人生のお手伝いが

「ほけんの窓口」でできれば嬉しいです。

まずはどんな保障が必要なのか確認し、

あなたに合った保険を一緒に探しましょう。

こんな保険に加入しています!

子どもができて保険の必要性を感じました。

※お客さまの写真はイメージです

加入している保険

夫

妻

加入したきっかけ・ポイント

子どもができて保険の相談に行きました。万が一があったとしても何とかなるだろうと軽い気持ちでいましたが、今後必要なお金や万が一の時に必要なお金を試算してもらってびっくり。子どもには不自由な思いをさせたくないので保険にちゃんと入らなければと身が引き締まりました。掛け捨て型保険と積立型の保険等、いろいろな保険会社の商品に加入したのですが、自分で調べるのは難しいですよね。プロに相談できてよかったです。

同じ年代・家族構成でも必要な保険は人それぞれ。

上記を参考に、自分に必要な保険を考えてみましょう。

メリット 1

保険料が安くなる傾向にある

保険料は、死亡や病気になるリスクを年齢別に算出し決まります。死亡や病気になるリスクは年齢を重ねるほど高くなるので、若いうちに入った方が保険料は安くなる傾向にあります。

メリット 2

加入できる保険の選択肢が多い

保険加入時には、現在の健康状態や過去の傷病歴等を申告する必要があります。場合によっては加入時に条件がつく、または保険に加入できないことがあります。

まとめ

若いうちに加入することのメリットはおわかりいただけたかと思いますが、家族構成や今後のライフプラン等によって必要な保障内容は異なります。まずは自分に必要な保障を確認することから始めましょう。

同じ年代・家族構成でも、

上記の保険があなたに必要とは限りません。

年齢や収入、持ち家か賃貸か、今後のライフプラン等によって、

あなたに合った保険は変わってきます。

この先どんな人生を歩んでいきたいか...

あなたの思い描く人生のお手伝いが

「ほけんの窓口」でできれば嬉しいです。

まずはどんな保障が必要なのか確認し、

あなたに合った保険を一緒に探しましょう。

こんな保険に加入しています!

今は仕事が楽しくて...

自分のために保険に加入しました。

※お客さまの写真はイメージです

加入している保険

加入したきっかけ・ポイント

気が付けば結婚してパパになった友達もいますが、私は結婚はもう少し先かなと。今は仕事も楽しいし。でも最近、会社の健康診断で再検査があり健康に不安がないといえば嘘になる…病気やケガで働けなくなった時のために備えることにしました。あと老後のことも考えて貯蓄目的で個人年金保険に加入しました。

女子会でも健康やお金に関する話題が多くなりました。

※お客さまの写真はイメージです

加入している保険

加入したきっかけ・ポイント

30代になり、女子会の会話の内容がだいぶ変わってきました。昔では考えられないような「健康」や「お金」、「投資」といった真面目な話が出たり。「お金」のことって友達でも根掘り葉掘り聞きづらいこともあるじゃないですか。だから第三者に聞いてみたいなと思って相談しました。将来のお金は早めに準備しておくに越したことはないと思います。

同じ年代・家族構成でも必要な保険は人それぞれ。

上記を参考に、自分に必要な保険を考えてみましょう。

働けなくなった時に備えよう。

まだまだ若いと思っていても心と体に変化が出始める30代。病気やケガで長期間にわたって働けなくなった時、収入減になってしまうことも。収入が減った場合でも住居費や光熱費等の支払いは変わらず続くので、就業不能保険等で備えておくと安心して療養できます。

掛け捨て型保険

保険期間内に何かあった場合には給付金を受取れますが、何もなければ何も返ってきません。そのため積立型保険に比べると割安な保険料で大きな保障を得ることができます。

積立型保険

万が一の保障機能を備えながら、お金を貯められます。貯めたお金は解約時や満期時に返戻金という形で受取れます。掛け捨て型保険に比べると保険料は割高です。

まとめ

30代になり、結婚や出産、転職等さまざまなライフイベントがあります。実はライフステージが変わるタイミングは保険を考える機会です。今後のお金のこととあわせて、保険についても考えましょう。

同じ年代・家族構成でも、

上記の保険があなたに必要とは限りません。

年齢や収入、持ち家か賃貸か、今後のライフプラン等によって、

あなたに合った保険は変わってきます。

この先どんな人生を歩んでいきたいか...

あなたの思い描く人生のお手伝いが

「ほけんの窓口」でできれば嬉しいです。

まずはどんな保障が必要なのか確認し、

あなたに合った保険を一緒に探しましょう。

こんな保険に加入しています!

結婚を機に夫婦でお金のことを話しました。

※お客さまの写真はイメージです

加入している保険

夫

妻

加入したきっかけ・ポイント

結婚して家計管理をどうするのか話し合っていた時に「そういえば保険って加入している?」とお互いの加入状況の確認から始まりました。保険って「掛け捨て」というイメージが強かったのですが、保険で貯蓄もできるんですね。まだ子どもはいませんが子どもができた時には子どもの教育費に、夫婦二人だとしても老後資金の足しになればと思い、加入しました。

同じ年代・家族構成でも必要な保険は人それぞれ。

上記を参考に、自分に必要な保険を考えてみましょう。

働けなくなった時に備えよう。

まだまだ若いと思っていても心と体に変化が出始める30代。病気やケガで長期間にわたって働けなくなった時、収入減になってしまうことも。収入が減った場合でも住居費や光熱費等の支払いは変わらず続くので、就業不能保険等で備えておくと安心して療養できます。

掛け捨て型保険

保険期間内に何かあった場合には給付金を受取れますが、何もなければ何も返ってきません。そのため積立型保険に比べると割安な保険料で大きな保障を得ることができます。

積立型保険

万が一の保障機能を備えながら、お金を貯められます。貯めたお金は解約時や満期時に返戻金という形で受取れます。掛け捨て型保険に比べると保険料は割高です。

まとめ

30代になり、結婚や出産、転職等さまざまなライフイベントがあります。実はライフステージが変わるタイミングは保険を考える機会です。今後のお金のこととあわせて、保険についても考えましょう。

同じ年代・家族構成でも、

上記の保険があなたに必要とは限りません。

年齢や収入、持ち家か賃貸か、今後のライフプラン等によって、

あなたに合った保険は変わってきます。

この先どんな人生を歩んでいきたいか...

あなたの思い描く人生のお手伝いが

「ほけんの窓口」でできれば嬉しいです。

まずはどんな保障が必要なのか確認し、

あなたに合った保険を一緒に探しましょう。

こんな保険に加入しています!

子どものために何があっても万全にしたいです。

※お客さまの写真はイメージです

加入している保険

夫

妻

加入したきっかけ・ポイント

妊娠・出産して育児雑誌を見ていた時に「学資保険」のキーワードが気になり、相談に行きました。子どものために何があっても将来子どもが困らないようにしておきたいという気持ちが強くなりました。掛け捨て型保険と積立型保険を組み合わせて、自分たちに合ったものを選べました。

同じ年代・家族構成でも必要な保険は人それぞれ。

上記を参考に、自分に必要な保険を考えてみましょう。

働けなくなった時に備えよう。

まだまだ若いと思っていても心と体に変化が出始める30代。病気やケガで長期間にわたって働けなくなった時、収入減になってしまうことも。収入が減った場合でも住居費や光熱費等の支払いは変わらず続くので、就業不能保険等で備えておくと安心して療養できます。

掛け捨て型保険

保険期間内に何かあった場合には給付金を受取れますが、何もなければ何も返ってきません。そのため積立型保険に比べると割安な保険料で大きな保障を得ることができます。

積立型保険

万が一の保障機能を備えながら、お金を貯められます。貯めたお金は解約時や満期時に返戻金という形で受取れます。掛け捨て型保険に比べると保険料は割高です。

まとめ

30代になり、結婚や出産、転職等さまざまなライフイベントがあります。実はライフステージが変わるタイミングは保険を考える機会です。今後のお金のこととあわせて、保険についても考えましょう。

同じ年代・家族構成でも、

上記の保険があなたに必要とは限りません。

年齢や収入、持ち家か賃貸か、今後のライフプラン等によって、

あなたに合った保険は変わってきます。

この先どんな人生を歩んでいきたいか...

あなたの思い描く人生のお手伝いが

「ほけんの窓口」でできれば嬉しいです。

まずはどんな保障が必要なのか確認し、

あなたに合った保険を一緒に探しましょう。

こんな保険に加入しています!

将来のことを考えて、

自分のために保険に加入しました。

※お客さまの写真はイメージです

加入している保険

加入したきっかけ・ポイント

結婚したり子どもが産まれたりとライフステージが変わった友達もいますが、家族を気にせず趣味に費やす”時間”や”お金”があるのはいいですね。これから先のことはたまに考えます。なので、老後資金や介護状態になった時にも困らないように保険で準備を始めました。この先も健康に気をつけて適度な運動を心がけ、お酒の量も控えないといけませんね。

将来のことを考えてしっかりお金の準備をしています。

※お客さまの写真はイメージです

加入している保険

加入したきっかけ・ポイント

これから先、病気になるリスクは年齢とともに高くなると思います。だから将来に向けて、老後の資金準備の変額保険と介護状態になった時の介護保険に加入しています。投資信託等、いろいろな方法で資産形成していますが、保険で準備することのメリットは万が一の時に保障があるのがいいですよね。

同じ年代・家族構成でも必要な保険は人それぞれ。

上記を参考に、自分に必要な保険を考えてみましょう。

生命保険文化センターが行った調査によると、夫婦二人で老後生活を送るうえで必要と考える最低日常生活費は月額で平均23.2万円※となっています。65歳~85歳まで夫婦二人で暮らす場合には、約5,600万円が必要になります。公的年金で足りない分を積立型保険等の自助努力で準備する必要があります。 ※出典:(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

準備するメリットは?

積立型保険では、万が一の保障機能を備えながらお金を積み立てることができます。「保険」といっても「低解約返戻金型終身保険」「個人年金保険」「外貨建て保険」「変額保険」等さまざまな種類がありますので、まずは「いつまでに」「何のために」「どのくらい」準備したいかを確認しましょう。

まとめ

ライフステージの変化もあり、いろいろとお金がかかる人も多いのでは?現在のお金のことだけでなく、そろそろ将来のお金のことや老後のことにも目を向け始めてみてください。早くから準備することで、月々の負担は軽くなりますよ。

同じ年代・家族構成でも、

上記の保険があなたに必要とは限りません。

年齢や収入、持ち家か賃貸か、今後のライフプラン等によって、

あなたに合った保険は変わってきます。

この先どんな人生を歩んでいきたいか...

あなたの思い描く人生のお手伝いが

「ほけんの窓口」でできれば嬉しいです。

まずはどんな保障が必要なのか確認し、

あなたに合った保険を一緒に探しましょう。

こんな保険に加入しています!

これからのこと、お金・介護についてもいろいろと話しました。

※お客さまの写真はイメージです

加入している保険

夫

妻

加入したきっかけ・ポイント

将来お金が必要なことは確かなので、お互いに貯蓄目的で変額保険に加入しました。この先どんな出費があるかわからないですし。また、病気になるリスクは年齢とともに高くなるので、医療保険や介護保険等にも加入しました。お互いが健康で暮らせることが一番ですが、万が一の時にもお互いに迷惑をかけないようにしておきたいと思います。

同じ年代・家族構成でも必要な保険は人それぞれ。

上記を参考に、自分に必要な保険を考えてみましょう。

生命保険文化センターが行った調査によると、夫婦二人で老後生活を送るうえで必要と考える最低日常生活費は月額で平均23.2万円※となっています。65歳~85歳まで夫婦二人で暮らす場合には、約5,600万円が必要になります。公的年金で足りない分を積立型保険等の自助努力で準備する必要があります。 ※出典:(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

準備するメリットは?

積立型保険では、万が一の保障機能を備えながらお金を積み立てることができます。「保険」といっても「低解約返戻金型終身保険」「個人年金保険」「外貨建て保険」「変額保険」等さまざまな種類がありますので、まずは「いつまでに」「何のために」「どのくらい」準備したいかを確認しましょう。

まとめ

ライフステージの変化もあり、いろいろとお金がかかる人も多いのでは?現在のお金のことだけでなく、そろそろ将来のお金のことや老後のことにも目を向け始めてみてください。早くから準備することで、月々の負担は軽くなりますよ。

同じ年代・家族構成でも、

上記の保険があなたに必要とは限りません。

年齢や収入、持ち家か賃貸か、今後のライフプラン等によって、

あなたに合った保険は変わってきます。

この先どんな人生を歩んでいきたいか...

あなたの思い描く人生のお手伝いが

「ほけんの窓口」でできれば嬉しいです。

まずはどんな保障が必要なのか確認し、

あなたに合った保険を一緒に探しましょう。

こんな保険に加入しています!

まだまだ子どものことにお金がかかりますが、

老後のことも考えないと。

※お客さまの写真はイメージです

加入している保険

夫

妻

加入したきっかけ・ポイント

子どもの習い事等いろいろなことにお金がかかっているので、家計の見直しもかねて保険の相談に行きました。今の家計状況にしか目を向けておらず、子どもが独立した後や将来のことを考えるきっかけになりました。保険って「掛け捨て型」と「積立型」をうまく組み合わせるのが大切だなと感じました。わが家は妻も働いているので、妻も就業不能保険に加入しました。

同じ年代・家族構成でも必要な保険は人それぞれ。

上記を参考に、自分に必要な保険を考えてみましょう。

生命保険文化センターが行った調査によると、夫婦二人で老後生活を送るうえで必要と考える最低日常生活費は月額で平均23.2万円※となっています。65歳~85歳まで夫婦二人で暮らす場合には、約5,600万円が必要になります。公的年金で足りない分を積立型保険等の自助努力で準備する必要があります。 ※出典:(公財)生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

準備するメリットは?

積立型保険では、万が一の保障機能を備えながらお金を積み立てることができます。「保険」といっても「低解約返戻金型終身保険」「個人年金保険」「外貨建て保険」「変額保険」等さまざまな種類がありますので、まずは「いつまでに」「何のために」「どのくらい」準備したいかを確認しましょう。

まとめ

ライフステージの変化もあり、いろいろとお金がかかる人も多いのでは?現在のお金のことだけでなく、そろそろ将来のお金のことや老後のことにも目を向け始めてみてください。早くから準備することで、月々の負担は軽くなりますよ。

同じ年代・家族構成でも、

上記の保険があなたに必要とは限りません。

年齢や収入、持ち家か賃貸か、今後のライフプラン等によって、

あなたに合った保険は変わってきます。

この先どんな人生を歩んでいきたいか...

あなたの思い描く人生のお手伝いが

「ほけんの窓口」でできれば嬉しいです。

まずはどんな保障が必要なのか確認し、

あなたに合った保険を一緒に探しましょう。

こんな保険に加入しています!

老後の生活について改めて考えることができました。

※お客さまの写真はイメージです

加入している保険

加入したきっかけ・ポイント

気が付けば人生後半戦。何かあった時も自分の蓄えで過ごせるようにちゃんと準備しておきたいと思います。今、働けなくなったら大変なので医療保険や就業不能保険に加入しています。またこの先も一人で暮らすことを考えて、老後資金や介護状態になった時の準備を始めました。

老後のこと、介護のことを考えてお金の準備を始めました。

※お客さまの写真はイメージです

加入している保険

加入したきっかけ・ポイント

親の介護等も経験したので保険の必要性を感じていました。年齢を重ねるとともに病気になるリスクは高くなります。この先も一人で暮らすことを考えて、老後資金や介護状態になった時の準備も始めました。一時払終身保険は将来の老後資金準備のために加入しました。

同じ年代・家族構成でも必要な保険は人それぞれ。

上記を参考に、自分に必要な保険を考えてみましょう。

親世代の介護を経験し、介護について他人事ではないと考えている人もいるのでは?40歳以上の人は公的な介護保険に強制加入となりますが、不足分や自己負担分を補うためには民間の介護保険等で備えましょう。

どのくらいかかるの?

介護費用の月々の平均額は9万円※となり、平均の介護期間(4年7か月※)で単純に計算をすると総額で約500万円かかる試算となります。また介護費用には月々かかる費用のほかに、住宅改造や介護用ベッドの購入といった一時的に支払うまとまったお金も必要になり、老後の大きな負担になるといえます。 ※出典:(公財) 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

まとめ

人生100年時代となった今、人生の後半をどのように過ごすかは、どのくらいの蓄えがあるか、どのくらい備えているかによって変わってきます。大きな金額を急に用意するのは難しいですが、早くから準備することで月々の負担は軽くなります。保険だけでなくそのほかにもいろいろな方法があるので、自分に合った方法を見つけましょう。

同じ年代・家族構成でも、

上記の保険があなたに必要とは限りません。

年齢や収入、持ち家か賃貸か、今後のライフプラン等によって、

あなたに合った保険は変わってきます。

この先どんな人生を歩んでいきたいか...

あなたの思い描く人生のお手伝いが

「ほけんの窓口」でできれば嬉しいです。

まずはどんな保障が必要なのか確認し、

あなたに合った保険を一緒に探しましょう。

こんな保険に加入しています!

これからのこと、お金・介護についてもいろいろと話しました。

※お客さまの写真はイメージです

加入している保険

夫

妻

加入したきっかけ・ポイント

これから先もお互いに迷惑をかけたくないという思いで保険に加入しました。自身の親の介護等もあったので介護は身近に感じており、お互い介護保険に加入しました。また、老後の資金も保険で準備することにしました。年齢を重ねると病気になるリスクは高くなるのでしっかりと準備をして、明るい老後生活を送りたいと思います。

同じ年代・家族構成でも必要な保険は人それぞれ。

上記を参考に、自分に必要な保険を考えてみましょう。

親世代の介護を経験し、介護について他人事ではないと考えている人もいるのでは?40歳以上の人は公的な介護保険に強制加入となりますが、不足分や自己負担分を補うためには民間の介護保険等で備えましょう。

どのくらいかかるの?

介護費用の月々の平均額は9万円※となり、平均の介護期間(4年7か月※)で単純に計算をすると総額で約500万円かかる試算となります。また介護費用には月々かかる費用のほかに、住宅改造や介護用ベッドの購入といった一時的に支払うまとまったお金も必要になり、老後の大きな負担になるといえます。 ※出典:(公財) 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

まとめ

人生100年時代となった今、人生の後半をどのように過ごすかは、どのくらいの蓄えがあるか、どのくらい備えているかによって変わってきます。大きな金額を急に用意するのは難しいですが、早くから準備することで月々の負担は軽くなります。保険だけでなくそのほかにもいろいろな方法があるので、自分に合った方法を見つけましょう。

同じ年代・家族構成でも、

上記の保険があなたに必要とは限りません。

年齢や収入、持ち家か賃貸か、今後のライフプラン等によって、

あなたに合った保険は変わってきます。

この先どんな人生を歩んでいきたいか...

あなたの思い描く人生のお手伝いが

「ほけんの窓口」でできれば嬉しいです。

まずはどんな保障が必要なのか確認し、

あなたに合った保険を一緒に探しましょう。

こんな保険に加入しています!

子どもが大きくなり保険を見直し...保障を削りました。

※お客さまの写真はイメージです

加入している保険

夫

妻

加入したきっかけ・ポイント

子どもが大きくなり今までのような大きな死亡保障は必要ないと考え、保険を見直しました。今後必要なお金を試算してもらったおかげで、退職金等を除いてどのくらい貯める必要があるのかわかりました。今までは子ども中心の生活でしたが、今後は夫婦で旅行をしたり、自分たちのために貯金したりして楽しみたいですね。

同じ年代・家族構成でも必要な保険は人それぞれ。

上記を参考に、自分に必要な保険を考えてみましょう。

親世代の介護を経験し、介護について他人事ではないと考えている人もいるのでは?40歳以上の人は公的な介護保険に強制加入となりますが、不足分や自己負担分を補うためには民間の介護保険等で備えましょう。

どのくらいかかるの?

介護費用の月々の平均額は9万円※となり、平均の介護期間(4年7か月※)で単純に計算をすると総額で約500万円かかる試算となります。また介護費用には月々かかる費用のほかに、住宅改造や介護用ベッドの購入といった一時的に支払うまとまったお金も必要になり、老後の大きな負担になるといえます。 ※出典:(公財) 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」

まとめ

人生100年時代となった今、人生の後半をどのように過ごすかは、どのくらいの蓄えがあるか、どのくらい備えているかによって変わってきます。大きな金額を急に用意するのは難しいですが、早くから準備することで月々の負担は軽くなります。保険だけでなくそのほかにもいろいろな方法があるので、自分に合った方法を見つけましょう。

同じ年代・家族構成でも、

上記の保険があなたに必要とは限りません。

年齢や収入、持ち家か賃貸か、今後のライフプラン等によって、

あなたに合った保険は変わってきます。

この先どんな人生を歩んでいきたいか...

あなたの思い描く人生のお手伝いが

「ほけんの窓口」でできれば嬉しいです。

まずはどんな保障が必要なのか確認し、

あなたに合った保険を一緒に探しましょう。

ほけんの窓口を利用する

メリット

メリット

保険の専門家ならではの「解決力」で

納得した保険選びが可能

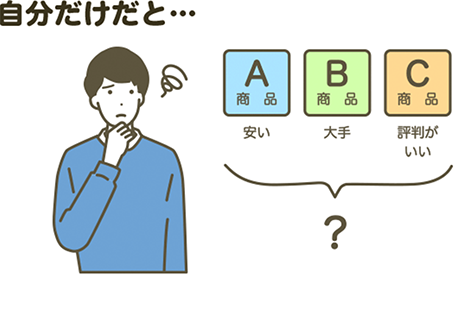

- 得られる情報にばらつきがあり、同じ条件で比較するのが難しい...

- 保険会社がたくさんあって迷う

- そもそもどのような保障(補償)内容があるのかわからない

取り寄せ

不要

手間不要

なくても

OK

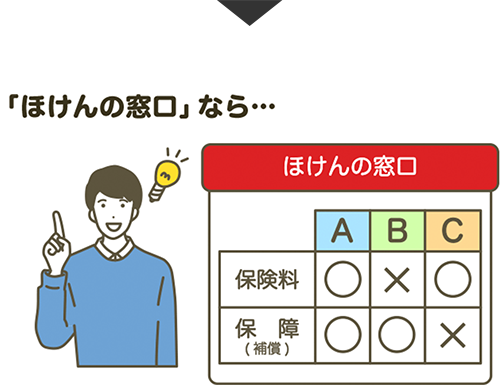

保障(補償)内容・保険料等さまざまなポイントでしっかり比較

保険選びに必要な情報をまとめてお伝えいたします

- スタッフ全員が保険の資格を保有

- FP(ファイナンシャル・プランナー)等の

有資格者も多数在籍

保険ご加入後に「サポート」を

受けられるから安心

保険証券おまとめサービス

- 保険証券や保管が必要な書類を整理して「ほけんの窓口」オリジナルの証券ファイルにおまとめ

- ご加入後のお手続きや保障内容の確認を、お客さまと一緒に行います

安心の輪 定期便・ほけんの定期点検

- 年に一度、ご契約内容を一覧化した「安心の輪 定期便」を郵送

- 複数の保険会社で加入してもまとめて確認

ご契約後の変更手続きをサポート

ご加入後もさまざまなお手続きが必要になります

- 給付金・保険金の請求

- 住所変更等の各種変更手続き

「ほけんの窓口」がサポートいたします

ほけんの窓口が選ばれる理由

選ばれる理由1

年間相談実績

125万件※1

選ばれる理由2

オンライン相談

何度でも無料

選ばれる理由3

取扱保険会社

40社以上※2

選ばれる理由4

比較検討プラン

お持ち帰り可能

- ※1 2025年6月末現在

- ※2 取扱保険会社・保険商品は店舗により異なります

無料相談の流れ

STEP1相談予約

インターネット、または電話でお近くの「ほけんの窓口」へ相談予約

STEP2ヒアリング

お客さまの将来のご希望やご意向を

うかがい、保険の疑問や不安な点を整理

STEP3プラン提案

複数社の保険商品から選び出し、

何パターンかプランをご提案

持ち帰って

じっくり検討OK

STEP4お申込手続き

加入する保険が複数社にわたっても

ひとつの窓口でお手続き可能

複数社加入も

まとめてサポート

よくある質問

- Q保険について知識がなくても

大丈夫ですか? - Aもちろん大丈夫です。

保険のプロがお客さまのご意向やライフプラン等をうかがい、お客さまの疑問やご不安を解消できるようわかりやすく説明させていただきますので、保険の知識がなくても安心してご利用ください。 - Q複数社の保険商品から

提案してもらえるのですか? - Aご相談の内容によりますが、多くの場合は、異なる保険会社や保険商品から3~4つ程度のプランをご提案しています。

その上でプランの違いをご案内し、最終的にどの保険に加入するかはお客さまご自身でお選びいただいております。 - Q保険を無理にすすめられたり

しませんか? - A保険を無理におすすめすることはございませんのでご安心ください。

保険は、ご自身やご家族の不安を解消する保障が必要と感じた場合に、加入いただければ結構です。

また、現在ご加入中の保険がお客さまのライフプランとご希望に合っている場合は、そのままのご継続をおすすめしております。 - Q子どもと一緒でも相談できますか?

- Aお子さまと一緒にご相談いただけます。

ご相談の間、ベビーベッドの他、お子さまが遊べる無料のキッズコーナーをご用意しております。ご利用を希望されるお客さまは、ご来店時に店舗スタッフにお申しつけください。※ベビーベッドやキッズコーナーがない店舗もございます。各店舗のページをご確認ください。※感染症対策のため随時消毒をしております。安心してご来店ください。 - Q保険に加入後も相談できますか?

- Aはい、何度でも無料で相談を承ります。

保険にご加入後も、お客さまのライフステージの変化(収入の増減、住宅購入、お子さまの環境変化等)により必要な備えも変化します。

定期的にご相談いただくことで、将来の不安を解消するお手伝いをします。店舗スタッフ全員で、誠意をもって対応させていただきます。