生命保険の種類とは?保障内容や加入のメリットをわかりやすく解説

生命保険と聞くと、「保険に入っている人が死亡した時に保険金が支払われる」というイメージを持っている人が多いのではないでしょうか。生命保険で備えられるのは死亡リスクだけではありません。生命保険にはいくつもの種類があり、目的や備えたいリスクによって、選ぶべき保険が変わってきます。

この記事では、生命保険の種類や保障の違い、生命保険に加入するメリット、加入時の注意点等について解説します。

生命保険とは?

生命保険とは、加入者が公平に負担し合った保険料を財源として、「もしも」のことが起こった時に、保険金や給付金を受取れる保険です。

ここでいう「もしも」とは、死亡リスクだけに限りません。生活するなかでは、死亡、病気やケガ、介護等、さまざまな事態が起こる可能性があります。これらはいつ発生するか予測できませんが、実際に発生するとまとまったお金が必要になるでしょう。そのため、生命保険は相互扶助の仕組みで、お金が必要になった人の生活を守ることができるようになっています。

また、生命保険は、子どもの教育費や老後の生活資金等を準備する手段としても利用されます。生命保険に加入する際には、自分や家族にとって必要な保障を把握した上で、目的に合った保険を選ぶことが必要です。

生命保険の主な種類

生命保険は、どのようなリスクに備えるかという目的によって種類が分かれます。ここからは、生命保険の主な種類と、その保障内容について紹介していきます。

死亡に備える

死亡リスクに備えられる生命保険は、被保険者が死亡または保険会社所定の高度障害状態になった場合に、保険金を受取ることができる保険です。種類によって具体的にどのような違いや特徴があるのかを見ていきましょう。

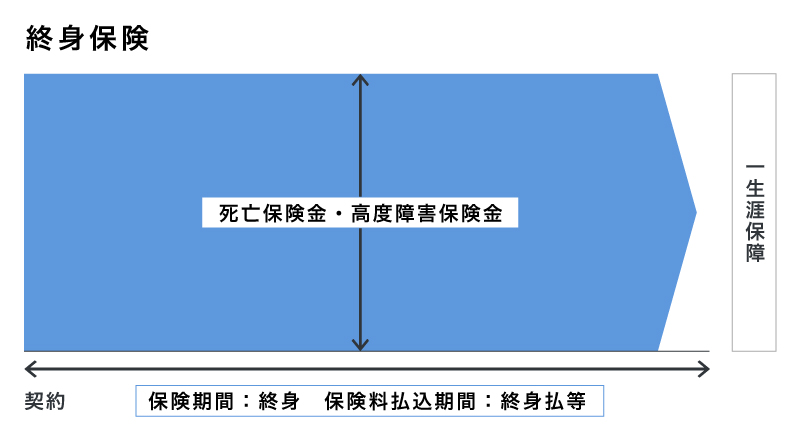

・終身保険

終身保険は、保障(保険期間)が一生涯続く生命保険です。被保険者が死亡または保険会社所定の高度障害状態になった時には、加入時に定めた保険金が支払われます。満期がなく、途中で解約した場合は解約返戻金を受取ることができるため、貯蓄性がある点も特徴です。解約時期や契約内容によっては、保険料払込期間終了後等に、払込保険料の総額を上回る解約返戻金を受取れる保険商品もあります。

また、保険料の払込方法には、一生涯支払い続ける終身払以外に、一定期間で支払う有期払、一度にまとめて支払う一時払もあります。

■終身保険の仕組み

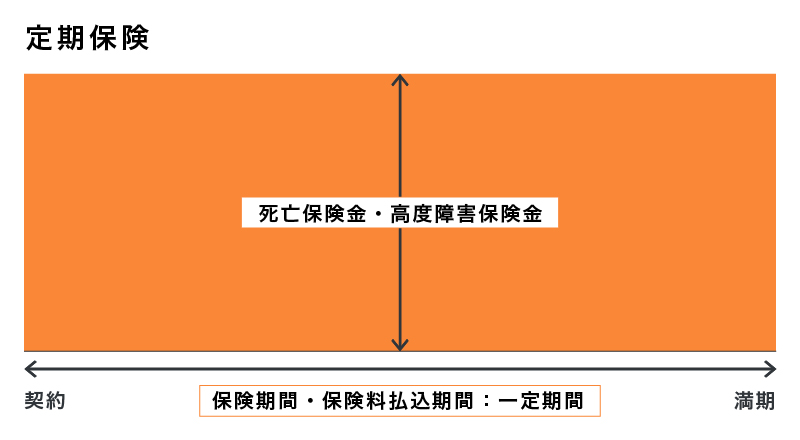

・定期保険

定期保険は、保障期間(保険期間)があらかじめ決まっている、掛け捨て型の生命保険です。「10年間」や「60歳まで」というように契約時に保険期間を定め、その期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合に保険金が支払われます。途中で解約しても、基本的には解約返戻金はありません。

■定期保険の仕組み

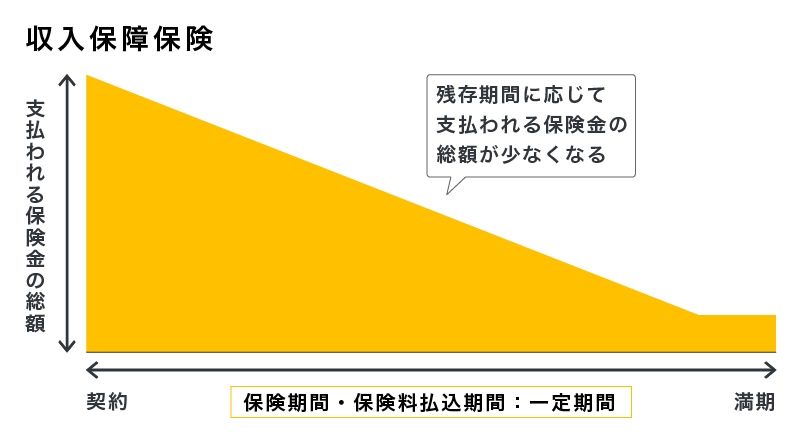

・収入保障保険

収入保障保険は、定期保険の一種です。定期保険との違いは、被保険者が死亡または保険会社所定の高度障害状態になった時に、保険金が一括で支払われるのではなく、年金のように、満期まで毎月決まった額が支払われることです。そのため、定期保険は保険期間を通して受取れる保険金額が一定ですが、収入保障保険は保険期間の経過とともに受取れる保険金の総額が徐々に減少していきます。

■収入保障保険の仕組み

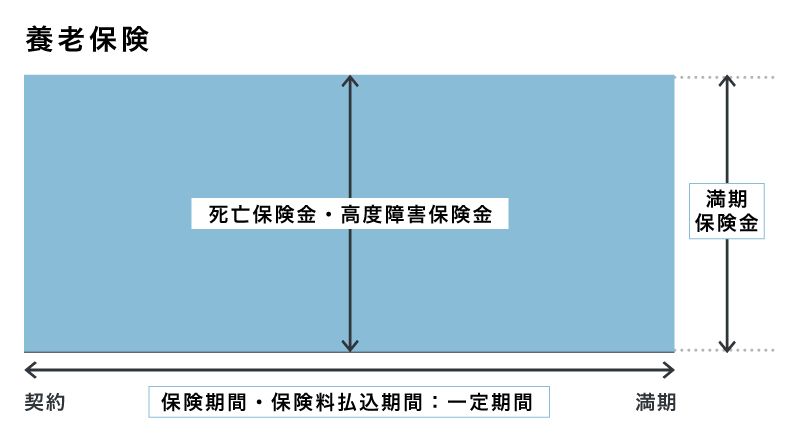

・養老保険

養老保険は、死亡保障と貯蓄の両方を備えた保険です。契約時に定めた保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合は、死亡保険金(高度障害保険金)が支払われます。また、何事もなく保険期間が終了した場合には、満期保険金を受取ることができます。死亡保険金と満期保険金は、基本的に同じ金額です。

■養老保険の仕組み

病気やケガに備える

病気やケガに備えるための生命保険には、医療保険やがん保険、就業不能保険等があります。病気やケガをした際の治療費、生活費に備えるための保険です。

・医療保険

医療保険は、病気やケガで入院したり、所定の手術や治療を受けたりした場合に給付金が受取れます。公的医療保険だけではまかないきれない医療費をカバーすることができます。

・がん保険

がん保険は、がんの保障に特化した保険です。がんと診断された時や、がんによる入院・手術をした時、がんの通院治療を受けた時に給付金が支払われます。この他、がんを含む複数の病気に重点的に備えられる特定疾病保険等もあります。

・就業不能保険

就業不能保険は、病気やケガのために長期間働けず、収入が減少してしまうリスクに備える保険です。病気やケガのための入院、または医師の指示による療養が一定期間続いている場合、障害等級1級・2級に認定された場合等、保険会社所定の就業不能状態になった時に、一時金や年金等の形で給付金を受取れます。

介護に備える

将来介護が必要になった時に、公的介護保険だけではまかないきれない、経済的負担に備えられる保険が、介護保険です。公的介護保険の要介護度に連動した基準や、保険会社所定の要介護状態が180日以上継続しているといった基準等が設けられており、該当すると一時金や年金が支払われます。医療保険に特約として付帯できる介護給付保障や、認知症での介護に特化した保険商品等もあります。

老後に備える

老後に必要な生活資金に備えることができるのが、個人年金保険です。個人年金保険は60歳や65歳等、所定の年齢まで保険料を払込み、契約時に定めた受取開始時期になったら、一定期間または終身で年金を受取ることができます。公的年金や企業年金だけでは老後の資金が不足しそうな場合、個人年金保険に加入することで、老後資金の準備が可能となります。

子どもの教育費に備える

貯蓄性のある生命保険のなかでも、将来における子どもの教育費の準備を目的とした保険が、学資保険です。基本的に親が契約者となって加入し、子どもの進学のタイミング等、契約時に定めた時期に、祝金や満期保険金を受取ることができます。多くの場合、契約者である親が死亡または保険会社所定の高度障害状態になった時は、以後の保険料を払込まなくても満期保険金等を満額受取れる、保険料払込免除特約を付帯することができます。

生命保険でさまざまなリスクに備える

生命保険は、種類によって備えられるリスクや保障内容等が異なります。生命保険に加入する際には、保険に入る目的、自分や家族が必要な保障によって、選ぶ種類が変わってくるでしょう。それぞれの保険がどのようなリスクに備えられるのかを、以下の表にまとめました。

■生命保険で備えられるリスクやニーズ

| 目的 | 生命保険 | 保険金・給付金等を活用できる使途例 | ||||||

|---|---|---|---|---|---|---|---|---|

| 生活費 | 葬式費用 | 入院・ 治療費 | 老後資金 | 学費 | 貯蓄 | 介護費用 | ||

| 死亡に備える | 終身保険 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 定期保険 | ◯ | ◯ | ||||||

| 収入保障保険 | ◯ | ◯ | ||||||

| 養老保険 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ||

| 病気やケガに備える | 医療保険 | ◯ | ||||||

| がん保険 | ◯ | |||||||

| 就業不能保険 | ◯ | |||||||

| 介護に備える | 介護保険 | ◯ | ||||||

| 老後に備える | 個人年金保険 | ◯ | ◯ | |||||

| 子どもの教育費に備える | 学資保険 | △※ | ◯ | ◯ | ||||

※子どもの入院・通院・手術等の際に保険金が受取れる、医療特約をセットできる商品もある

生命保険に加入するメリット

生命保険に加入する大きなメリットは、生活するなかで遭遇する可能性のあるさまざまなリスクに備えられることです。異なるタイプの保険を組み合わせて加入することで、より広い範囲をカバーできるでしょう。以下で、生命保険に加入するメリットを見ていきます。

万が一の備えや貯蓄ができる

生命保険に加入するメリットは、万が一の場合の備えや、将来に向けた貯蓄ができることです。病気やケガで働けなくなった場合や、治療・入院で高額の医療費がかかる場合、一家の大黒柱が亡くなってしまったような場合は、家族に必要な生活費を貯蓄だけでまかなうのには限界があります。生命保険に加入していれば、そのような事態が起こった時にも心強い支えになるでしょう。

また、貯蓄型の生命保険であれば、そのような万が一の場合に備えつつ、将来必要になる資金を計画的に準備することもできます。

税金の負担を軽減できる

生命保険に加入している場合、控除を受けて税金の負担を軽減できることがメリットです。生命保険の保険料は、条件を満たせば、年末調整や確定申告で、所得税の生命保険料控除の対象になります。払込んだ保険料のうち一定額が所得から控除されるため、課税所得が低くなり、納税額が少なくなります。

また、死亡保険金の受取りに相続税がかかるケースで、受取人が被保険者の相続人である場合には、相続税の非課税枠を適用することも可能です。非課税枠を適用することで、死亡保険金に関しては相続税がかからなくなる場合もあるため、制度を確認してみてください。

生命保険に加入する際の注意点

生命保険に加入する際には、押さえておきたい注意点もあります。正しく手続きをしないと、後から保険会社に契約を解除される可能性もあるため、加入時にしっかりと確認をしておきましょう。

健康状態の告知

生命保険に加入する際には、健康状態や既往歴等を保険会社に告知する義務があります。健康状態によっては、生命保険に加入できなかったり、希望する保障が受けられなかったりすることがあるかもしれません。また、もし事実とは異なる内容を告知した場合は、告知義務違反となり、契約を解除されたり、保険金や給付金が支払われなかったりする可能性もあります。加入の際は正しく告知をするようにしましょう。

貯蓄性のある生命保険の途中解約

貯蓄性のある生命保険の場合は、途中解約における解約返戻金に注意が必要です。終身保険や養老保険等は、契約期間の途中で解約すると解約返戻金が受取れます。しかし、加入から解約までの期間が短いと、解約返戻金が払込保険料の総額より少なくなる、「元本割れ」になる可能性があります。どの時点で解約すればいくら受取れるのか、契約前に確認をしておきましょう。

生命保険については、以下の記事をご覧ください。

生命保険とは?仕組みや種類、分類、メリット・デメリット、選び方を解説

自分の目的に合った生命保険の種類を選ぼう

生命保険には、備えられるリスクや目的によって、さまざまな種類があります。生命保険を検討する際には、加入の目的を明確にした上で、自分にとって必要な保障を選ぶことが大切です。ただ、生命保険には数多くの種類や商品があるので、どのように選べばよいのか戸惑ってしまう人もいるかもしれません。

生命保険選びに迷ったら、保険の専門家に確認するのがおすすめです。「ほけんの窓口」では、生命保険の種類に関する質問や保険の見積もり等が、何度でも無料で相談できます。目的に合わせた生命保険を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。