国民年金基金のメリット・デメリットは?

「国民年金基金にはどのようなメリットやデメリットがある?」「メリットについての具体的な計算例を見てみたい!」メリットやデメリットをしっかりと理解した上で、どのように老後の資産形成をしたらよいか、一緒に考えていきましょう。

国民年金基金のメリット

自営業者やフリーランスは会社員に比べて公的年金が少ない分、老後の金銭的不安が大きくなってしまいがちです。

国民年金基金はそうした格差を解消し、公的年金を補完する、自営業者やフリーランスのための特別な年金制度です。

国民年金基金にはたくさんのメリットがありますので、これから紹介していきましょう。

①税制上の優遇

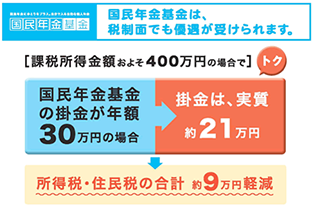

出典:国民年金基金連合会ホームページ

掛金が「全額社会保険料控除」となり、確定申告で所得税と住民税が軽減される点が国民年金基金の大きなメリットと言えます。

例えば、課税所得金額約400万円で、国民年金基金の掛金が年額30万円の場合なら、所得税・住民税の合計で約9万円軽減され、国民年金基金の年間掛金は実質約21万円となります(図参照)。

つまり、国民年金基金に加入することにより、税軽減効果を受けながら、老後の貯えができるということです。

さらに、同一生計の配偶者や親族の掛金を負担した場合、その掛金分も全額所得控除の対象となります。

例えば、3人で商店を営んでいるご主人(事業主)、奥さま、長男の全員が国民年金基金に加入した場合、所得額と所得税率が最も高いご主人の所得から3人分の掛金合計額をまとめて控除することができます。

②受取りが一生涯

国民年金基金は亡くなるまで一生涯受取れる「終身年金」が基本となっています。

「人生100年時代」という時代背景に合っていて、長い老後生活に備えることができることから、安心です。

また、預貯金のように手元にあるお金を使い切ってしまう心配もありません。

③掛金額が一定、年金額が確定

国民年金基金は途中で口数を変更しない限り、加入時の掛金が払込期間終了まで変わりません。

その掛金は加入時の予定利率(2022月5月現在1.5%)で運用され、加入時に将来受取れる年金額が確定します。

具体的な例として、自営業を営んでいるA子さんのケースで掛金額や年金額等を見てみましょう。

A子さんは、30歳の誕生月に1口目にA型(終身年金)、2口目以降にI型(確定年金・65~80歳支給・15年間保証付)に2口加入しました(下図参照)。

A子さんの掛金月額は1口目(A型)が12,110円、2口目以降(I型)が3,635円×2口で7,270円、掛金月額合計は60歳の納付期間終了まで19,380円(掛金年額232,560円)で変わりません。

受取る年金月額は1口目(A型)が20,000円、2口目以降(I型)が10,000円×2口で20,000円です。

よって、65歳以降80歳まで受取年金月額は1口目と2口目以降の合計で40,000円(年額480,000円)、80歳以降は1口目の終身年金のみで20,000円(年額240,000円)となり、受取年金額が確定しています。

A子さんの課税所得額は400万円、所得税および復興特別所得税の合計税率を20.42%、住民税を10%として計算※します。

※2022月5月現在の税制に基づき計算

年間掛金の軽減額は概算70,744円(掛金年額232,560円×合計税率30.42%)、実質掛金額は161,816円(掛金年額232,560円-年間掛金軽減額70,744円)と なります。

「掛金軽減額」や「実質掛金額」を見ると、上記①に記載した税優遇の効果があらわれていることがよくわかります。

税優遇を受けられて、掛金額が一定かつ受取年金額が確定しているので、安心して加入できます。

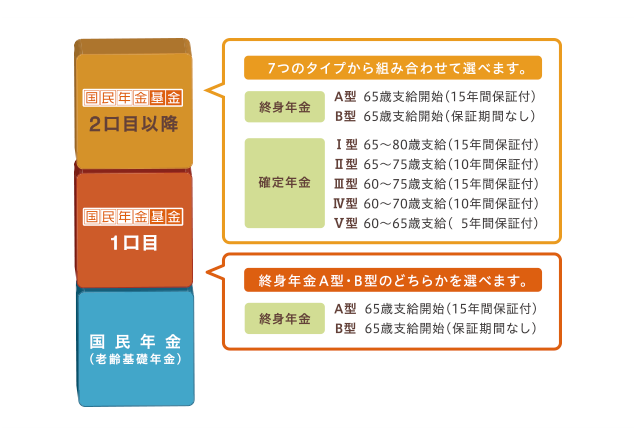

④プラン設計が自由

7種類の給付タイプを口数単位で組み合わせることができる自由度の高いプランニングが魅力です(下図参照)。

それぞれのライフプランに合わせて、掛金額や受取年金額・期間を設定することができます。

また、加入後も状況等に応じて掛金・年金の額を口数単位で増減できます。

ただし、基本の1口目は減口できないこと、確定年金の年金額が終身年金の年金額を超えて加入できないことに注意が必要です。

国民年金基金の加入プラン

⑤万が一の時、家族に一時金を支給

B型を除くタイプの国民年金基金には、保証期間が付いています。

年金受給後保証期間中に亡くなった場合には、残りの期間に応じて、年金受給前に亡くなった場合には、加入時年齢、死亡時年齢および死亡時までの掛金支払期間に応じて、一時金が遺族に支給されます。

なお、保証期間のないB型のみに加入している場合でも、年金を受給する前に亡くなった時には、1万円の遺族一時金が支給されます。

なお、遺族一時金は非課税となります。

国民年金基金のデメリット

これまで国民年金基金のたくさんのメリットについて確認してきましたが、国民年金基金に加入するデメリットはないのでしょうか。

人によっては、デメリットになるかもしれない点を考えてみましょう。

①任意で脱退できない

国民年金基金は一度加入すると、途中で任意で脱退することができない制度となっています。

加入資格を喪失した場合は、その時点まで納めた掛金が将来、年金として受取れます。

中途解約の仕組みもないことから、解約返戻金のように途中でキャッシュを受取ることもできません。

預けていけなくなった場合はメリット④で説明したように、事前申し出により口数を減らすことができます。

それでもなお続けられない場合には、掛金の納付を一時中断することは可能ですが、掛金の未納期間に応じて年金が減額されることになります。

また、納付を中断した場合、2年以内であれば追納することができます。

手元の預貯金を使ってしまいがちな方や老後にしっかりと備えたいという方には、逆にメリットと言えるかもしれません。

②インフレヘッジができない

インフレヘッジとは、インフレーション(物価上昇)による通貨の価値下落から受ける影響を防ぐことを意味します。

国民年金基金にはインフレヘッジ機能がありませんので、インフレヘッジできる、あるいはインフレに強い変動金利型や外貨建ての商品等と組み合わせるとよいかもしれません。

まとめ

国民年金基金に加入するたくさんのメリットをしっかりと理解した上で、それらのメリットをできる限り享受したいものです。

また、途中で任意の脱退はできませんが、減口や掛金の納付中断ができることを覚えておきましょう。

いずれにせよ、それぞれのニーズに合ったプランを正しく選択して加入することが非常に重要となりそうです。