国民年金基金とiDeCo・小規模企業共済との比較

「自営業者やフリーランスと会社員では公的年金がどのように違うの?」「老後に備える金融商品の国民年金基金とiDeCoや小規模企業共済の違いってどんなところ…?」それぞれの違いを一緒に確認していきましょう。

公的年金額の格差

全国18歳以上の国民約3,000人を対象とした内閣府の調査(※)によると、「老後の生活設計の中での公的年金の位置づけ」として、「全面的に公的年金に頼る」が23.0%、「公的年金を中心とし、個人年金や貯蓄などを組み合わせる」が55.1%と合計約8割の人が公的年金を老後の生活設計のメインとして考えています。

※出典:平成30年度老後の生活設計と公的年金に関する世論調査

公的年金は社会全体の支え合いにより一生涯続く、老後の生活費の土台となる制度です。

公的年金には、全国民が共通で加入する国民年金と会社員や公務員が加入する厚生年金の2種類があります。

自営業者やフリーランスが1階の国民年金のみであるのに対し、会社員(公務員)は国民年金と厚生年金の両方(2階建て)の年金制度に加入しています。

自営業者と会社員の公的年金の差額を確認してみましょう。

【老後の年金額(月額)の差額】

*1:生命保険文化センター「令和元年度 生活保障に関する調査」より

*2:令和3年度の国民年金満額支給月額65,075円×夫婦2人分(厚生労働省年金局)

*3:2020年度の夫婦2人分の老齢基礎年金を含む標準的な年金額(厚生労働省年金局)

平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円で40年間就業した場合に受取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

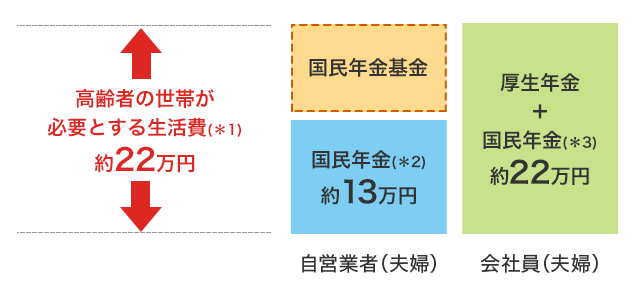

自営業者(国民年金)と会社員(厚生年金+国民年金)の年金月額の差は夫婦2人で約9万円です。

また、高齢者の世帯が必要とする1ヶ月の生活費は厚生年金月額とちょうど同じ22万円となっています。

よって、自営業者が生活費を確保するためには、会社員の厚生年金に代わる何らかの金融商品(国民年金基金等)で自ら備える必要があるでしょう。

自営業者は「定年がないので元気なうちは働くつもりだし、いざとなったら貯金を使えばいい」と考えがちですが、下記のようなリスクがあります。

- 「人生100年時代」到来による長生きリスク

- 長生きリスクに伴う想定外の出費(医療・介護等)による貯蓄減少もしくは無し

- 事業環境変化等によるビジネスの不確実性増大、業況悪化

- 少子高齢化等による公的年金給付額減少、支給開始年齢アップ

「上乗せ年金」の商品比較

内閣府の調査(※同上)によると、「老後に向け準備したい(した)公的年金以外の資産」は、以下のとおりとなっています。

- 1位:預貯金 72.2%

- 2位:退職金(退職一時金、企業年金 等) 34.9%

- 3位:民間保険会社などが販売する個人年金保険 21.0%

- 4位:証券投資(株式や債券、投資信託 等) 14.6%

- 5位:国民年金基金 13.4%

- 6位:iDeCo(個人型確定拠出年金) 10.1%

ここでは、個人事業主が加入できる「上乗せ年金」の金融商品として、iDeCo(個人型確定拠出年金)と小規模企業共済の特徴を把握し、国民年金基金と比較してみましょう。

①iDeCo(個人型確定拠出年金)

iDeCoは加入者本人が運用商品を選んで掛金を運用し、運用実績に応じた額を受取る年金制度です。

自営業者やフリーランスの掛金上限額は国民年金基金の掛金と合算して月額68,000円となっています。掛金は小規模企業共済と同じく、本人分のみの全額が「小規模企業共済等掛金控除」として認められています。

iDeCoと国民年金基金との大きな違いは給付方法(期間)と給付額です。iDeCoは年金を受取れる期間が確定している「確定年金」であり、運用結果次第で受取れる年金給付額が変動します。一方で、国民年金基金は2口目以降に「確定年金」もありますが、基本となる1口目が一生涯受け取れる「終身年金」であり、年金給付額が確定しています。

②小規模企業共済

小規模企業共済は「経営者にも退職金を!」というコンセプトで、中小機構(独立行政法人中小基盤整備機構)が提供している共済制度です。個人事業主が廃業したり、小規模法人の役員が退職した場合等に解約し、掛金額に応じた共済金を受取ることができます。

国民年金基金との違いは給付方法(期間)です。国民年金基金は「終身年金」が基本であるのに対し、小規模企業共済は共済金を一括受取が基本で、要件を満たした場合に分割受取(期間10年または15年)や一括受取と分割受取の併用が可能となっています。

最後に、国民年金基金、iDeCo、小規模企業共済の比較表を以下にまとめます。

| 国民年金基金 | iDeCo | 小規模企業共済 | |

|---|---|---|---|

| 加入対象者 | 自営業者 フリーランス等 | 20歳以上60歳未満の 国内在住者 (一部対象外あり) | 小規模企業の経営者・役員、個人事業主 |

| 掛金上限 | 合算して月額68,000円 | 月額70,000円 | |

| 所得控除種類 | 社会保険料控除 | 小規模企業共済等掛金控除 | |

| 家族分合算 | 同一生計の配偶者・親族分も合算可能 | 本人分のみ (同一生計の配偶者・親族分の合算不可) | |

| 受給方法(期間) | 基本終身年金で確定年金もあり | 確定年金 (5年以上20年以内、一括受取も可能) | ①一括受取 ※①②③のいずれか |

| 受給額 | 予め定められた額 | 運用成績により変動 | 予め定められた額 (固定額の基本共済金) |

まとめ

自営業者の「長生きリスク」に備える「上乗せ年金」をいくつか紹介してきました。各商品の特徴を理解し比較した上で、特に、掛金と年金額のバランスや年金が受取れる期間について自身のニーズに合う商品を選択するとよいでしょう。