国民年金基金とは?

~国民年金基金と国民年金・厚生年金の違い~

「国民年金基金って聞いたことがあるけど、どんなもの?」「自営業者やフリーランスは老後のために加入した方がいいの?」そのような国民年金基金についての疑問をこれから一緒に解決していきましょう。

国民年金基金とは?国民年金との関係

国民年金基金のホームページ等には、国民年金基金のロゴとあわせて「国民年金にゆとりをプラス。自分で入る公的な個人年金。」というキャッチフレーズがあります。

シンプルに結論から言うと、国民年金基金とは、自営業やフリーランス等を対象とした国民年金(老齢基礎年金)の上乗せ年金制度です。

では、国民年金基金の加入対象者(資格)をより詳しく確認していきましょう。

まず、国民年金基金に加入できる方は

①日本国内に住所を有する20歳以上60歳未満の自営業やフリーランスなど、国民年金の第1号被保険者

②60歳以上65歳未満の方や海外に居住されている方で、国民年金の任意加入の方

よって、次のような方は加入できません。

①厚生年金保険に加入している方(国民年金の第2号被保険者)

②厚生年金保険に加入している方の被扶養配偶者(国民年金の第3号被保険者)

③65歳以上の方で国民年金に任意加入している方

④日本国内に居住される60歳未満の方で国民年金に任意加入している方

ただし、国民年金の第1号被保険者であっても、次の方は加入できません。

①国民年金の保険料を免除されている方(一部免除・学生納付特例・納付猶予を含みます)

※法定免除の方(障害基礎年金を受給されている方等)が「国民年金保険料免除期間納付申出書」を年金事務所に提出した場合、国民年金保険料の納付申出をした期間は加入することができます。

産前産後期間の免除をされている方も加入することができます。

②農業者年金の被保険者の方

自営業者は定年が無いため、「亡くなるまでずっと働いて稼げるから、老後は何とかなる!?」と考えがちです。

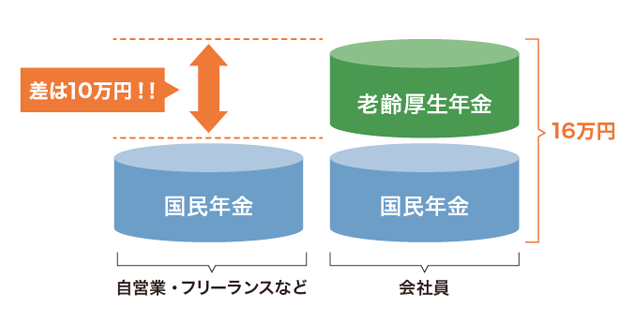

しかし、もし健康上の理由等で働けなくなった場合、自営業者は国民年金(1階)のみであることから、国民年金(1階)プラス厚生年金(2階)の会社員(国民年金の第2号被保険者)との「年金格差」は月約10万円※と大きくなってしまいます。

※平均的な会社員のモデルケース:国民年金+厚生年金=16万円

自営業者・フリーランスのモデルケース:国民年金6.5万円

【自営業等と会社員の公的年金のイメージ】(1人あたり概算金額)

出典:国民年金基金連合会HP

出典:厚労省HP 老齢厚生年金は、平均的収入で40年間就業した場合の給付水準です

その「年金格差」を埋めるべく誕生したのが、国民年金基金制度なのです。

つまり、国民年金基金は「会社員の厚生年金代わりの2階部分」であり、「厚生年金の自営業者版」とも言えるでしょう。

国民年金基金は、基本的に終身年金で年金額が確定しています。また、掛金が全額所得控除となります。したがって、税金面の優遇を受けながら老後一生涯にわたって安定的に備えることができるのです。

国民年金基金と厚生年金の違い

国民年金基金と厚生年金の加入対象者の違いは前述のとおりですが、ほかにもいくつか違いがあります。

会社員は勤務先企業で厚生年金に加入することとなり、しかも保険料を企業と折半できるというメリットがあります。

また、厚生年金は年収に応じて保険料が自動計算で決定するため、減額したくても叶いません。

国民年金基金は基本的に任意の脱退をすることはできないものの、毎月の家計の余力によって掛金をある程度変更(増口・減口)することができます。

国民年金基金と厚生年金の違いを下表にまとめます。

| 国民年金基金 | 厚生年金 | |

|---|---|---|

| 加入対象 | 自営業者・フリーランス | 会社員等 |

| 加入方式 | 任意 | 強制 |

| 掛金・保険料支払者 | 本人 | 本人と勤務先企業 |

| 掛金・保険料変更 | 変更可(1口目は除く) | 変更不可(自動計算) |

内閣府の調査(平成30年度老後の生活設計と公的年金に関する世論調査)によると、自身の老後の生活設計について「考えたことがある」が67.8%、そのうち公的年金以外の資産を「国民年金基金で準備したい」が13.4%を占めています。

しかしながら、国民年金基金は任意加入であり、第1号被保険者数(令和2年度)約1,449万人に対して、国民年金基金現存加入員数(令和2年度末)約34万人となっております。

※出典:

第1号被保険者数:厚生労働省年金局「令和2年度の国民年金の加入・納付状況」

国民年金基金現存加入員数:国民年金基金連合会ホームページ

つまり、残念ながらほとんどの方が未加入である状況です。

なぜ、加入していないのでしょうか。

それは、「国民年金基金って聞いたことはあるけど、内容はあまり知らない」ことが最大の理由かと思われます。

そこで、このコラムが国民年金基金を知っていただくための一助になれば幸いです。

まとめ

「人生100年時代」「老後2000万円問題」が世間を騒がせる中、多くの国民が老後の金銭的不安を抱いています。

しかも、自営業者やフリーランスの方々は厚生年金を受給できる会社員と比べて公的年金額が少ないことから、なおさらでしょう。

そこで、不安をやわらげるために国民年金基金についてまずは理解した上で、検討してみてはいかがでしょうか。