医療保険の選び方

医療保険の選び方は5つのポイントをチェック!

医療保険は、病気やケガで入院や手術を受けた場合等に備えられる保険で、一般的に入院給付金が受取れる医療保険が多くなっています。

民間の医療保険は、数多くの保険会社が取扱っているため、保障を充実させるために選ぶことができる特約の数も多く、選びづらさを感じていませんか。

ここでは、医療保険の選び方や選ぶ時に気を付けるポイントについて解説していきます。

医療保険の選び方とは

民間の医療保険は、これから起こり得る病気やケガのリスクを想定して、公的医療保険の保障内容を把握した上で、自分の家族構成や経済状況に合った商品を選ぶことが大切です。

どの保険にもいえることですが、保険料は保障を手厚くするほど負担が増えていき、家計を圧迫して生活が苦しくなる可能性が高くなってしまいます。

一方で、保険料の負担を抑えたことにより保障内容が不十分となると、万が一の場合に備えることができなくなるかもしれません。

そのため、民間の医療保険を選ぶ時は、自分の状況に合った適切な契約内容を検討しましょう。

医療保険の選び方のポイント

医療保険の選び方のポイントは、以下の5つです。

- いくら受取る(入院給付金額と入院限度日数、手術給付金額)

- いつまでにいくら支払う(保険料と保険料払込期間)

- いつまで必要なのか(保障期間:終身or定期)

- 誰が誰のために(契約者・被保険者・受取人)

- どのような内容(保障内容:特約等)

それぞれについて確認していきましょう。

入院給付金日額と入院限度日数、手術給付金額

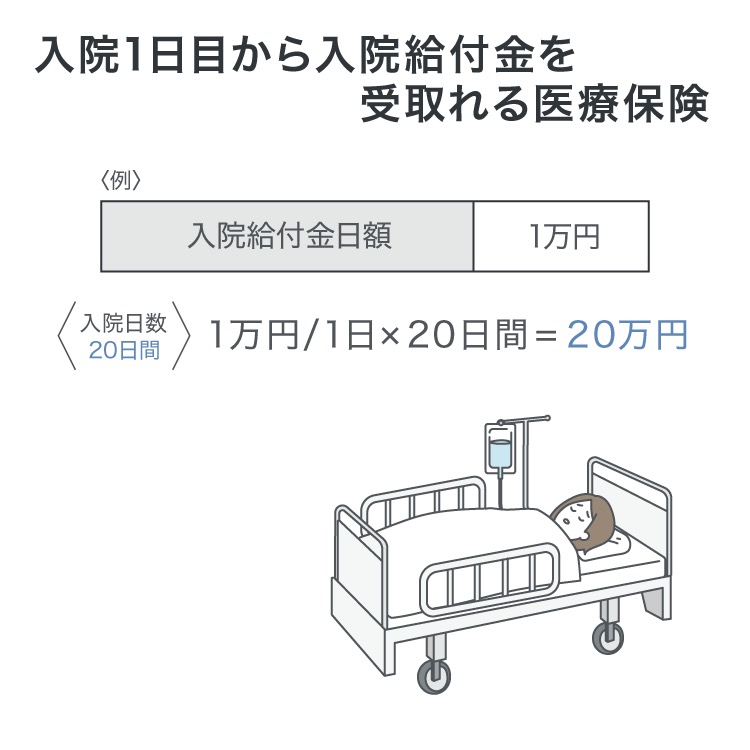

入院給付金日額

入院給付金日額とは、病気やケガの治療を目的に入院をした場合に、入院1日あたりに受取れる給付金額のことです。仮に入院給付金日額が1万円で、入院期間が20日であった場合、20万円の入院給付金を受取れます。

このように入院日数に応じたものが一般的ですが、最近では「入院1回あたりいくら」という一時金型の商品も増えてきました。 長期入院の場合には、1日あたりで受取れる商品の方が心強いですが、短期入院の場合は 日帰りでも多く受取れる一時金の方が心強いかもしれません。

なお、1日あたりいくらもらえるか、1回あたりいくらもらえるかの給付金の金額は、多くの場合自由に設計することが可能です。もちろん給付金額が多ければ多いほど、毎月支払う保険料も高くなりますので、支出と保障のバランスを考えることも大切です。

また、入院給付金日額や一時金額を決める時は、公的医療保険制度の内容も踏まえて決めることが大切です。

公的医療保険に加入していると、病気やケガで入院した場合の自己負担が必要なのは実際にかかった医療費の1~3割(年齢や所得により異なる)で済みます。加えて、高額療養費制度を利用すると、一定の金額を超えた分が後で払い戻されます。

一方で、入院をすると以下のような理由により治療費以外の費用も必要となってきます。

- 公的医療保険を利用しても少なからず自己負担が発生

- 差額ベッド代や食事費用は基本的に自己負担

- パジャマや歯ブラシ等生活用品の費用

- お見舞いに来る家族の交通費

- 働けなくなることによる収入の減少

仮に会社員が長期入院等で働けなくなった場合、条件を満たすと傷病手当金を受給できますが、収入の全額が補てんされるわけではありません。

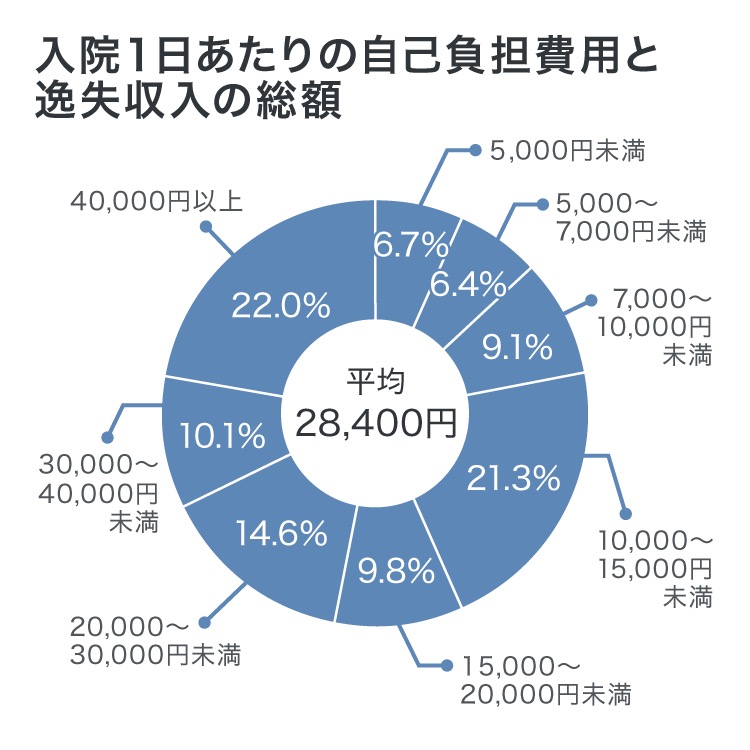

そのため、入院すると諸費用や収入の損失が合わせて、1日あたり平均で28,400円※発生するといわれています。

[集計ベース:過去5年間に入院し、自己負担費用を支払った人もしくは逸失収入があった人]

※直近の入院時の自己負担費用と逸失収入の合計

自己負担費用がない場合、逸失収入がない場合は「0円」として平均を算出(N:328)

出典:公益財団法人 生命保険文化センター 令和元年度「生活保障に関する調査」(令和元年12月発行)

第Ⅱ章 医療保障 直近の入院時の1日あたりの自己負担費用と逸失収入の総額

そこで、貯蓄や収入に不安がある人は、入院給付金日額や入院1回あたりの一時金を手厚くするとよいでしょう。

1入院あたりの限度日数

入院給付金は、1回の入院に対して保障の対象となる入院日数(1入院あたりの支払限度日数)や通算支払限度日数が定められています。限度日数を超えると、超えた分の入院給付金は支払われないため、入院した日数分が支払われるとは限りません。

1入院あたりの支払限度日数と通算の支払限度日数は以下の通りです。

(例)

- 1入院あたりの支払限度日数:30日,60日,120日,180日 等

- 通算支払限度日数:700日,1,000日等 保険商品により異なります。

入院日数が短期化※している昨今においては、1入院あたりの支払限度日数を60日としている医療保険が多いです。

ただし、脳血管疾患は平均入院期間が78.2日※と60日を超えることもあるため、幅広く備えたいのであれば、120日にしておくと安心です。一方で、1入院あたりの支払限度日数が長いほど保険料が割高になります。

また、支払限度日数が60日型の医療保険でも、三大疾病(がん・急性心筋梗塞・脳卒中)のような重い病気になった場合に、1日あたりの支払限度日数が延長ないし無制限になる商品もあります。

※出典:厚生労働省「平成29年(2017)患者調査の概況」退院患者の平均在院日数等

(https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/dl/03.pdf)を基に作成

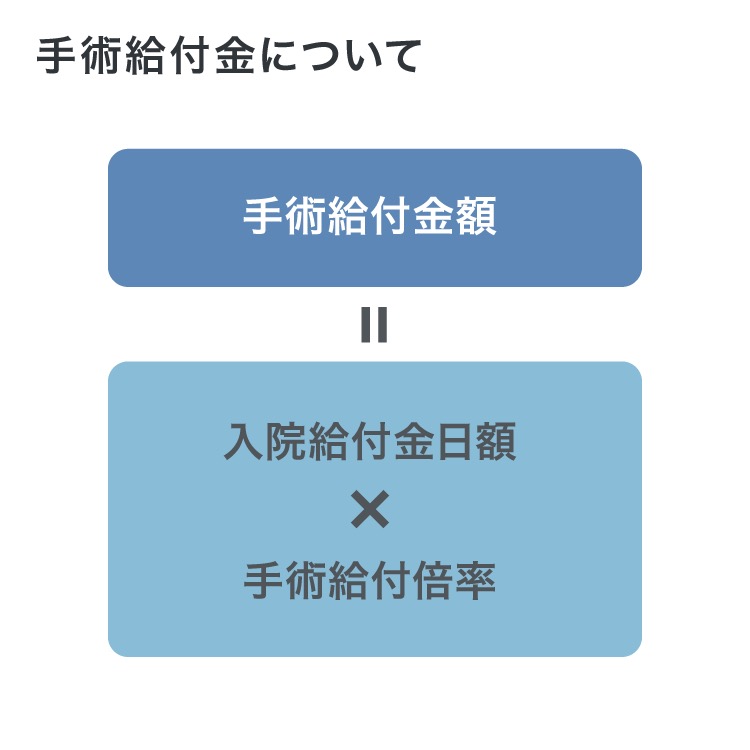

手術給付金額

手術給付金は、保険会社が指定する手術を受けた場合の保障です。

手術給付金額は以下によって決まります。

給付倍率は手術の種類に応じて変動するタイプと、手術の種類にかかわらず固定されているタイプがあります。倍率が変動するタイプの方が、保険料が割高な代わりに重い手術を受けた時に手厚い給付金を受取れます。

また、給付倍率は入院を伴う手術と外来による手術で変わる場合もあるため、よく確認してから加入しましょう。

保険料と保険料払込期間

保険料

保険料は契約内容(保障内容・給付金額)と加入する際の年齢で決定されます。

また保険料の払い方は、多くの場合で以下から選べます。

- 月払い

- 半年払い

- 年払い

- 全期前納 等

保険料の払込回数が少なくなるほど割引が適用され、保険料の払込総額も少なくなる仕組みです。

医療保険の保険料は、入院給付金日額を高くしたり、特約を付加したりする等、保障を手厚くすると高額になります。一方で、以下の条件を満たす健康な人は、健康優良体割引を利用できる場合があります。

- BMI(体重kg/(身長m)2)や血圧が一定の範囲内

- 過去一定期間内に喫煙していない 等

健康優良体割引が適用される数値や条件、割引率等は保険会社・保険商品によって異なります。

保険料払込期間

医療保険には保障が一生涯続く終身医療保険と、一定期間だけ保障する定期医療保険があります。

定期医療保険※では、多くの場合保険料の払込期間と保障期間は同じですが、保障が一生涯続く終身医療保険では、契約時に保険料の払込期間を選ぶことができます。

契約時に決めた払い方は、保障期間の途中で変更することができませんので、じっくり考えて決めましょう。

<有期払い>

保険料の払込期間を何年間という期間や、何歳までという年齢までに設定することができ、保険料の払込満了後は、保険料の支払いを継続することなく保障を継続することができます。毎回の支払保険料は終身払いより割高になりますが、老後の保険料支出を抑えたい方にはおすすめです。

<終身払い>

一生涯にわたって保険料を払込む方法です。毎回の支払い保険料は有期払いより抑えられますが、保障を続ける限り払い続けるので、一定の年齢を超えた場合は総支払保険料が有期払いより負担が多くなります。公的医療保険制度の変更や医療を取り巻く環境、ご自身の収入によって将来的な見直しを考えた際は乗り換えやすいといえるかもしれません。

※定期医療保険の場合、保険料の払込期間は保障期間と同じです。更新時は、その時の年齢で保険料が再計算されるため、保険料負担が増えます。同じ契約年齢での保険料は、終身医療保険よりも割安に設定されているため、一定期間だけ保障を手厚くしたい人におすすめでしょう。

掛け捨て型と積み立て型(貯蓄型)

医療保険には、掛け捨て型と積み立て型(貯蓄型)があり、それぞれの特徴を理解した上で、自分に合った保険を選ぶ必要があります。

掛け捨て型医療保険

掛け捨て型医療保険のメリット

掛け捨て型医療保険には解約した場合の解約返戻金がないことから、保険料が割安に設定されています。そのため、家計への負担を抑えつつ保障を準備できます。

加えて、掛け捨て型の医療保険は、貯蓄型よりも多くの商品が販売されており、自分に合ったものを探せる点も人によってはメリットといえるかもしれません。

※2020年4月現在 ほけんの窓口店頭取扱商品

掛け捨て型医療保険のデメリット

掛け捨て型医療保険は、解約しても解約返戻金がありません。また、どれだけ長い年数継続しても、お祝い金や還付金がないため、給付金を請求せずに契約が終了することも考えられます。

積み立て型(貯蓄型)医療保険

積み立て型(貯蓄型)医療保険のメリット

積み立て型医療保険は、契約を解約した時に契約者に払い戻される解約返戻金を受取ることができます。

また、解約返戻金の範囲内で保険会社にお金を借りられる契約者貸付の利用もできます。保険料の支払いが困難な場合は、自動振替貸付によって解約返戻金の範囲内で保険料を立て替えてもらうことも可能です。

ただし、契約者貸付で借りたお金や、自動振替貸付で立て替えた保険料は、利息も含めて返済しなければならない点に注意しましょう。

他にも積み立て型医療保険には、一定の条件を満たすとお祝い金や還付金等としてお金を受取れるものもあります。

積み立て型(貯蓄型)医療保険のデメリット

積み立て型医療保険には、貯蓄機能があるため、保険料が掛け捨て型よりも比較的高く設定されています。

保障期間:終身or定期

保障期間(保険期間)とは、契約によって保障が得られる期間のことで、保障期間内に生じた入院や手術に対して保険会社から給付金が支払われる仕組みです。

医療保険の保障期間は、定期と終身があります。

定期医療保険

定期医療保険の保障は、10年や15年等の一定期間です。契約当初の保険料は、終身医療保険よりも割安に設定されているため、一定期間だけ保障を手厚くしたい人におすすめでしょう。

更新型の場合、更新することで引き続き保障を継続できるため、「このまま更新する」「新しい保険商品に加入し直す」のような選択をすることになります。そのため、定期医療保険はライフステージ等の状況に合わせた内容にしやすいといえます。

ただし、保障期間が例えば「80歳満了」のように定められている場合は更新できない場合もあります。

また、他社や他商品に加入し直す場合には新たに健康告知が必要となりますので、必ずしも見直しができるとは限らない点にも注意が必要です。

終身医療保険

終身医療保険は、保障が一生涯継続します。そのため、老後も医療保障を持ちたいという人に向いているといえます。また、更新がないため家計における支出も計画が立てやすいです。

もし老後までに保障内容を見直す可能性がある場合は、毎月の保険料負担が割安な終身払いにすることで、見直しまでに支払う保険料負担を有期払いよりも抑えられます。

一方で、主な収入源が年金に移行し、収入が減少した場合に備えて保険料の負担なく保障を一生涯継続させたい場合は、有期払いの終身医療保険を選ぶとよいでしょう。

<定期医療保険と終身医療保険の比較表>

| 定期医療保険 | 終身医療保険 | |

|---|---|---|

| 保障期間 |

| 一生涯 |

| 保険料 |

|

|

- ※上記は一例を示したものです。保険期間や保険料は保険商品・保障プランによって異なります。

契約形態:契約者・被保険者・受取人

医療保険に加入する際は、以下を誰に設定するかを決める必要があります。

医療保険の種類別・年代別・性別での選び方

医療保険の種類別の選び方

医療保険は、大きく分けて以下の2つの種類があります。

- 一般的な医療保険

- 引受基準緩和型(限定告知型)医療保険

医療保険に加入する際は、生命保険やがん保険と同じように健康状態や職業を保険会社に告知しなければなりません。そのため、過去に病歴がある人や持病がある人等は、保険会社が指定する告知や診査の結果、加入を断られたり、条件付きでの加入となる可能性があります。

病歴や持病がある人でも申込みしやすいように、加入する条件(引受条件)が緩和されている引受基準緩和型(限定告知型)医療保険が用意されています。加入する条件が緩和されているため、保険料は通常の医療保険よりも割高に設定されています。

また、引受基準緩和型(限定告知型)医療保険には、加入してから1年ほど給付金が1/2に削減される期間が設けられている場合があります。

病歴や持病がある人でも、一般的な医療保険に加入できる可能性はあります。まずは通常の医療保険に加入できるかを確認し、加入が難しい場合は引受基準緩和型の医療保険を検討しましょう。

年代別の選び方

医療保険の選び方は、年代によって異なる場合があります。なぜなら、人は歳を重ねるごとに病気になる確率や死亡する確率が高まるだけでなく、生活背景や経済状況もライフステージによって異なるからです。

例えば、20代は、病気で入院する可能性が低く、収入も他の年代に比べて低いため、最低限の入院保障や手術保障でよい可能性があります。

しかし、30代になると重い病気になる可能性が高まり、収入も上がるため、保障を手厚くするのもひとつの方法でしょう。 一方で、30代は結婚や出産といったライフイベントが重なる人も多く、必要な生活費や教育費も増えやすいため、保険料の負担が家計を圧迫しないように注意が必要です。

40代や50代では重い病気になる確率がさらに高まり、より手厚い保障が必要となる可能性があります。収入が30代と比較して増加している人は、病気やケガの治療による収入の損失に対する備えも必要でしょう。

しかし、40代や50代においても子どもの進学や住宅の購入といったライフイベントが重なりやすいため、保険料の負担にもさらに注意する必要があります。

60代は、退職して年金が主な収入源となる人が多いです。病気に備える必要性も高まる一方で、入院によって働けなくなることによる収入の減少に備える必要性は低くなると考えられるでしょう。

また、70代以降においては医療費の自己負担が下がるため、医療保険の保障を手厚くしなくてもよい可能性があります。一方で、年金の受給が始まると働いていた時よりも収入が低下するため、保障が過剰にならないように保障を選びましょう。

性別での選び方

医療保険は、性別での選び方が異なる場合があります。なぜならば、男女では「なりやすい病気」が異なるからです。

男性は、胃がんや肺がんや糖尿病、心疾患のような生活習慣病の患者数が、女性よりも多い※傾向にあるため、医療保険の保障を手厚くすると安心でしょう。

※出典:厚生労働省「平成29年(2017)患者調査の概況」 5 主な傷病の総患者数

(https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/dl/05.pdf)

一方、女性は乳がんや子宮がん、子宮筋腫といった女性特有の病気にかかる可能性があります。そのため、女性特有の病気になった場合に保障が手厚くなる女性向けの医療保険に加入するのもひとつの方法です。

主な傷病の総患者数(抜粋)

| 主な傷病 | 男 | 女 | 総数 |

|---|---|---|---|

| 胃の悪性新生物<腫瘍> | 135 | 61 | 196 |

| 気管,気管支及び肺の悪性新生物<腫瘍> | 102 | 67 | 169 |

| 糖尿病 | 1848 | 1442 | 3289 |

| 心疾患(高血圧性のものを除く) | 963 | 775 | 1732 |

出典:厚生労働省「平成29年(2017)患者調査の概況」 5 主な傷病の総患者数

(https://www.mhlw.go.jp/toukei/saikin/hw/kanja/17/dl/05.pdf)から抜粋

また、男女にかかわらず、家計を支えている人にとっては、自分が入院した時に、家族の生活を支える収入が減少しないよう、医療保険に就業不能保障を加えることを検討することも必要かもしれません。

特約の選び方

民間の医療保険は、入院給付金と手術給付金といった基本的な保障に、さまざまな特約を付加でき、必要に応じて保障を手厚くできます。

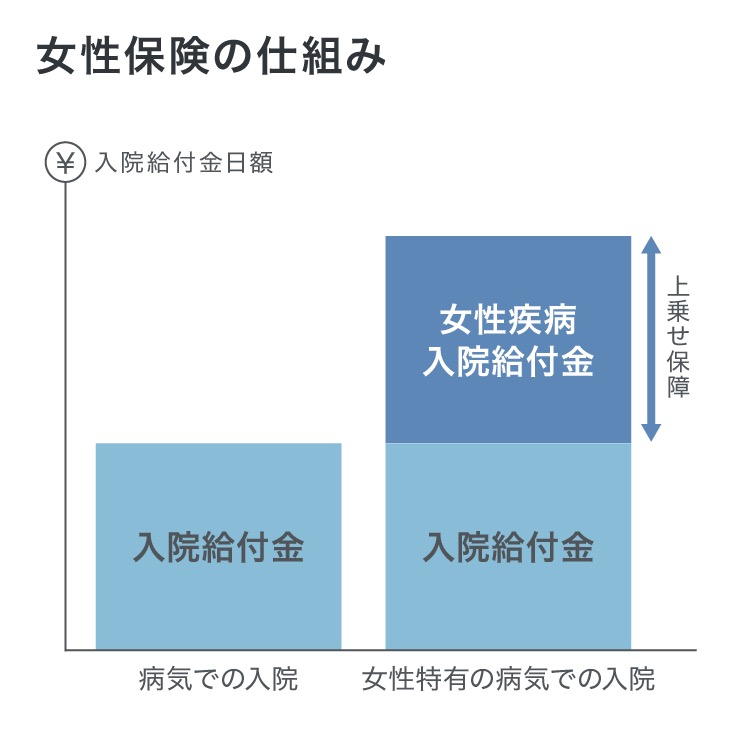

女性疾病特約

女性疾病特約とは、女性特有の病気になった場合の保障をより手厚くするための特約です。女性特有の病気には、以下のようなものがあります。

(例)

- 出産時の帝王切開

- 妊娠高血圧症候群(妊娠中毒症)

- 子宮筋腫、子宮内膜症

- 子宮がん(子宮頸がん、子宮体がん)

- 乳がん

- 卵巣がん 等

女性疾病特約を付加すると、多くの場合で以下のように入院給付金に給付金額が上乗せされて支払われる仕組みです。

また、乳がん治療のために乳房を切除した後の乳房再建術のような手術を受けた場合に、まとまった給付金が支払われるタイプもあります。

女性疾病だからといって、通常の疾病よりも治療費が高額になるとは限りません。しかし、女性特有の病気を治療する際に、以下のような治療環境やその後の生活をより充実させたい人は、女性特約を付加するとよいでしょう。

(例)

- 個室部屋でプライベートを確保しつつ治療に望みたい人

- 乳房再建術のような手術に備えたい人

三大疾病特約

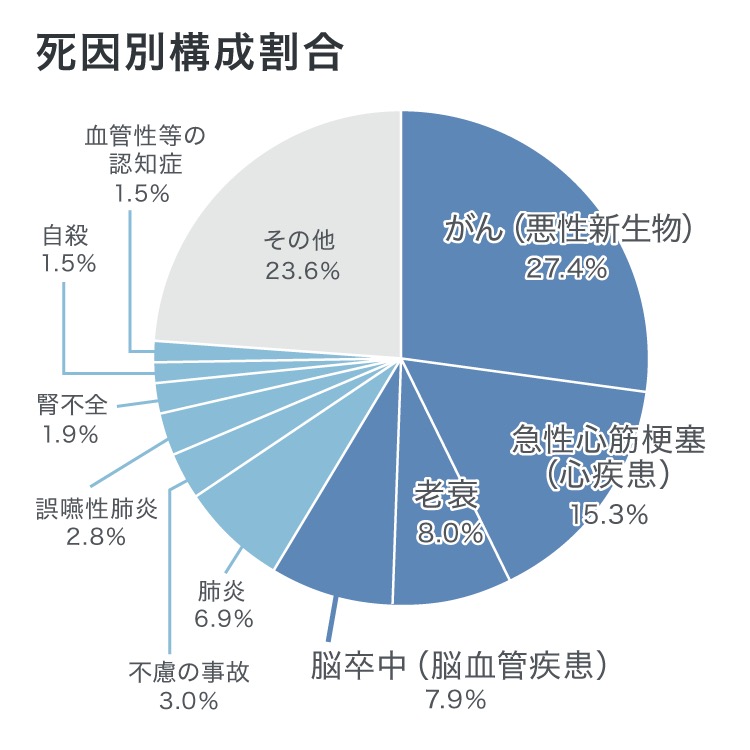

三大疾病特約とは、三大疾病(がん・急性心筋梗塞・脳卒中)になった場合の保障を充実できる特約です。

三大疾病特約の種類は、主に以下の2種類があります。

- 三大疾病になった場合に一時金が受取れる特約

- 三大疾病の治療で入院した場合に入院給付金の支払日数が無制限になる特約

三大疾病は、日本人の死因の上位を占める病気です。

出典:厚生労働省 平成30年(2018)人口動態統計(確定数)の概況

(https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/kakutei18/dl/10_h6.pdf)を基に作成

三大疾病特約を付加することで、三大疾病になった場合のリスクに備えられ、治療に伴うお金に対する不安を軽減し、最善の治療を選択できる可能性を高められるでしょう。

ただし、上皮内新生物や狭心症については基本的に三大疾病に該当せず、また加入してから90日間等の免責期間中に診断されたがんも保障の対象外となるということを理解しておくことが必要です。

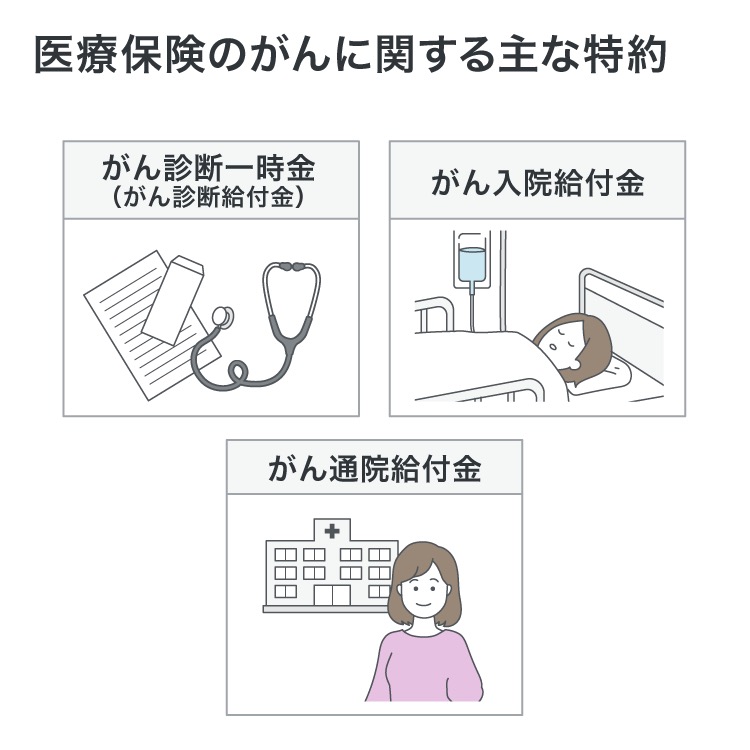

がんに関する特約

がんに関する特約には、以下のような種類があります。

(例)

- がんと診断された場合にまとまった一時金を受取れる特約

- がんを治療するために入院した場合に入院給付金日額が上乗せされる特約

- がん治療のために通院した場合に給付金を受取れる特約

2020年4月現在では、がんに関する特約の保障範囲に悪性新生物だけでなく上皮内新生物(上皮内がん)も保障の対象としている保険商品もあります。また、がんと診断された場合に一時金を受取れる特約は、再発や転移した時でも受取れる等、保険商品ごとに条件が異なります。

通院特約

通院特約とは、病気やケガでの治療をする目的で入院をし、退院した後の通院による治療を保障する特約です。

先進医療特約

先進医療特約は、所定の先進医療に該当する治療を受けた時に給付金を受取れる特約です。

先進医療とは、厚生労働大臣によって一定の効果があると認められた先進的な治療のことです。しかし、先進医療を受けた場合の技術料は公的医療保険の対象とならないため、全額が自己負担となります。

特に、がん治療の際に行われる陽子線治療では約270万円、重粒子線治療では約309万円と、高額な技術料が発生します。

<がん治療の先進医療の技術料例>

| 先進医療技術 | 技術料(1件あたり平均額) | 平均入院期間 | 年間実施件数 | 実施医療機関数 |

|---|---|---|---|---|

| 陽子線治療 | 2,697,658円 | 19.8日 | 1,295件 | 15 |

| 重粒子線治療 | 3,089,343円 | 9.6日 | 720件 | 6 |

出典:厚生労働省 「第81回先進医療会議」 資料 先-2-1 参考資料1

「令和元年6月30日時点における先進医療Aに係る費用」

(https://www.mhlw.go.jp/content/12401000/000592187.pdf)を基に、先進医療総額(円) / 年間実施件数 で算出

先進医療特約では、先進医療にかかる技術料を1,000〜2,000万円を上限にカバーできるものが主流ですので、技術料の高額な自己負担に備えられるでしょう。

まとめ

今回ご紹介したポイントを基に、自分に合った医療保険を探すことが大切です。

自分だけでは医療保険を探すことが難しいと感じた場合は、保険の専門家に相談するとよいでしょう。

「ほけんの窓口」では、保険の専門家がお客さまに合った医療保険をご提案させていただきますので、お気軽にご相談ください。

- この記事は、医療保険の概要について説明しているものです。ご検討にあたっては「契約概要」「注意喚起情報」「ご契約のしおり-約款」を必ずご確認ください。