がん保険とは?医療保険との違いや選び方、加入時の注意点を解説

がん保険は、がんと診断された時やがんで入院した時、がんの治療のための手術を受けた時等に給付金が受取れる、がんの保障に特化した保険です。近年「日本人の2人に1人が生涯のうちに何らかのがんにかかる」といわれる中、がん保険の加入を検討する人も多いでしょう。その一方で、「がん保険でどのような保障が受けられるのだろう」「がん保険と医療保険の違いがよくわからない」と戸惑う声もよく聞かれます。

ここでは、がん保険の保障内容や医療保険との違い、がん保険への加入を検討する際の注意点等について解説します。

がん保険とは、がんの保障に特化した保険

がん保険とは、その名のとおり、がんの保障に特化した保険のことです。がんと診断された時やがんの治療のための手術を受けた時等に、その内容に応じて給付金を受取ることができます。

がん保険には、保障が一生涯続く「終身がん保険」と、10年、15年のように保険期間があらかじめ決まっている「定期がん保険」があります。終身がん保険には満期がなく、加入時に決定した保険料を一生涯払込む終身払が一般的です。一方、定期がん保険は保険期間が満了すると保障も終了し、保障を継続したい場合は更新手続きが必要です。更新時には同じ保障内容であっても、その時の年齢で保険料の見直しが行われるため、更新のたびに保険料が高くなっていく可能性があります。

終身がん保険については、以下の記事をご覧ください。

終身がん保険とは?定期型との違いやメリット・デメリットを解説

がんの罹患率

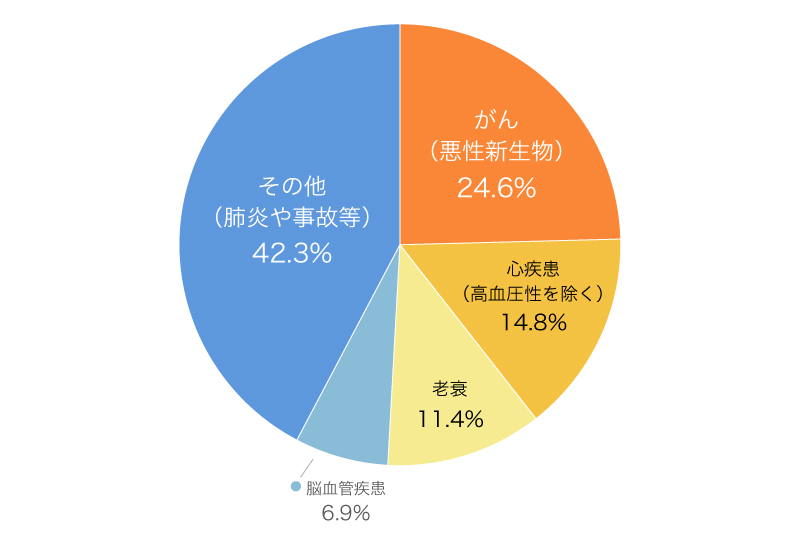

現在、日本では、病気による死亡原因でもっとも多いのががんです。厚生労働省の「令和4年(2022)人口動態統計(確定数)の概況」によれば、2022年に悪性新生物(がん)が原因で亡くなった人は38万5,797人で死亡数全体の24.6%を占めています。

■日本人の主な死因の構成割合

※出典:「令和4年(2022)人口動態統計(確定数)の概況」(厚生労働省)P.15

(https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/kakutei22/dl/10_h6.pdf)を基に作成

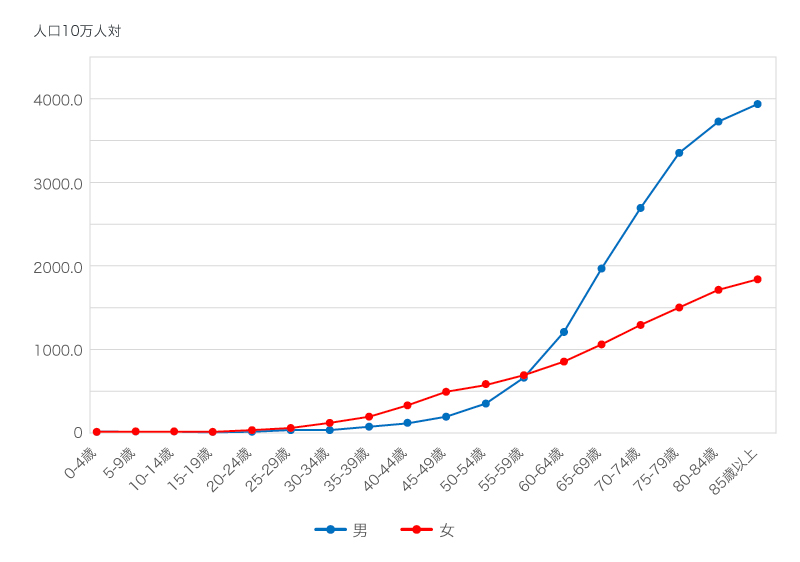

また、国立研究開発法人国立がん研究センターの「最新がん統計」の2019年のデータによると、日本人が一生のうちにがんと診断される確率は、男性65.5%、女性51.2%です。同センターの「がん統計」(全国がん登録)の全国年齢階級別罹患率(2019年)を見ると、年齢が上がるにしたがって、がんの罹患率が上昇することがわかります。がんの罹患率は、女性は20代後半から、男性は30代前半あたりから少しずつ上がり始め、特に55歳を過ぎる頃から男女ともに大きく上昇しています。

■がん罹患率の年齢による変化(全がん)

※出典:「「がん統計」(全国がん登録)」(国立がん研究センターがん情報サービス)

(https://ganjoho.jp/reg_stat/statistics/data/dl/index.html)を基に作成

このように、がんは、死亡者数、罹患率ともに高い病気です。しかし、早期に発見して適切な治療を受ければ、がんは決して怖い病気ではありません。現在は医療の進歩等により、がん患者の生存率も昔に比べて高くなってきています。しかし、がんのために入院や手術をすることになると、経済的な負担が大きくなってしまうかもしれません。がんと診断された場合に、希望する治療を受けるためにも、がん保険等で備えておくことは大切です。

がん保険の必要性については、以下の記事をご覧ください。

がん保険はいらない?不要といわれる理由や必要性が高い場合を解説

がん保険の保障内容

がん保険の保障内容は保険商品によってさまざまです。がん保険に加入する際は、自分に合った保障内容のものを選ぶことが重要です。ここでは、がん保険の主な保障内容を紹介します。

診断給付金(一時金)

診断給付金は、がんと診断された時に受取ることができる給付金や一時金です。保険商品によって、保険期間を通じて1回だけ受取れるものと、複数回(1~2年に1回等)受取れるものがあります。受取った給付金や一時金の使い道は自由です。がんの治療費用の他、がんの治療中の生活費にあてることもできるため、がん治療によって収入が減った場合でも安心でしょう。

治療給付金

治療給付金は、放射線治療や抗がん剤治療、ホルモン療法を受けた際に受取れる給付金です。公的医療保険の対象にならない抗がん剤治療を受けた場合でも、給付金が支給される保険商品もあります。

入院給付金

入院給付金は、がんの治療のために入院した時に、入院日数に応じて受取れる給付金です。入院1回あたりの支払限度日数や通算支払日数は、無制限な保険商品が多くあります。

手術給付金

手術給付金は、がんのために所定の手術をした際に受取れる給付金です。給付金額は、手術の種類に応じて入院給付金日額の10・20・40倍等と決まっています。基本的には手術回数に上限はありません。

通院給付金

通院給付金は、がん治療のために通院した場合に受取れる給付金です。保険商品によっては、給付金の支払日数に制限が設けられている場合もあります。なお、医療保険の通院給付金は、入院を伴う通院のみが保障の対象となっていることが一般的ですが、がん保険の場合は、入院を伴わない通院であっても給付金を受取れるものが多くあります。

先進医療給付金

がんの治療のために所定の先進医療を受けた際、自己負担した技術料と同額を受取れる給付金です。なお、療養時点で先進医療に該当していなければ、給付金を受取ることはできません。

先進医療の技術料は、公的医療保険の適用外であるため、全額が自己負担となり、高額療養費制度も利用できません。先進医療の費用は高額になることも多いので、先進医療給付金が受けられるがん保険に加入していれば、経済的負担を軽減できるでしょう。

生存給付金(健康還付金)

生存給付金とは、給付金等を受取らずに健康なまま一定期間を経過した場合に受取れる給付金(健康還付金)です。生存給付金のあるがん保険なら、がん治療の費用に備えながらの貯蓄が可能です。

付帯サービス

保険商品によっては、がん治療の保障に加えて、さまざまな付帯サービスが提供される場合があります。有料のサービスも一部ありますが、無料で利用できることが一般的です。付帯サービスは主に以下のようなものがあります。

・人間ドック、PET検診予約サービス

人間ドック、PET検診予約サービスは、保険会社が提携している人間ドックやPET(陽電子放出断層撮影)検診の施設を紹介してもらえたり、予約を代行してもらえたりするサービスです。

・セカンドオピニオンサービス

セカンドオピニオンサービスは、がんの治療法や健康上の不安等について、担当医以外の医師に相談できるサービスです。セカンドオピニオンを利用すれば、担当医の診断に問題はないか、提示されている治療法以外の選択肢はないのか等について、別の医師の見解を聞くことができます。

・カウンセリング

カウンセリングは、がん治療や闘病生活について、がん患者専門カウンセラーに相談ができるサービスです。がんにかかるとさまざまな不安が生じることがありますが、そのような場合のメンタルサポートを受けられます。

がん保険と医療保険の違い

がん保険と医療保険は、保障の目的や保障内容等に違いがあります。

がん保険はがんの保障に特化しているため、がん以外の病気は保障の対象外となるのに対して、医療保険は病気やケガ全般が保障の対象となります。また、保険に加入する際の告知に関しても、がん保険は基本的にがんと関連性があるものになるため、一般的な医療保険と比べると、告知項目が少ないのが特徴です。

また、がん保険では基本的に入院給付金の日数制限がありませんが、医療保険の入院給付金は、1回の入院につき「60日まで」「120日まで」といった支払限度日数が設けられていることが一般的です。通算支払限度日数についても、がん保険では基本的に制限はありませんが、医療保険の場合は、一定の制限が設けられていることが多いでしょう。

なお、医療保険の中には、がん特約、三大疾病特約、先進医療特約等、がん治療のリスクに備える特約を付帯できるものもあります。このような特約を付帯すれば、がんの保障を手厚くすることができますが、その分、保険料の負担が増えるので注意が必要です。

がん保険、医療保険、医療保険にがん特約を付帯した場合の主な違いは、以下のとおりです。

■がん保険、医療保険、医療保険にがん特約を付帯した場合の主な違い

| がん保険 | 医療保険 | 医療保険にがん特約を付帯 | |

|---|---|---|---|

| 保障対象 | がんのみ | 病気やケガ全般 | 病気やケガ全般+がんを手厚く |

| 入院給付金の対象 | がんによる入院のみ | 病気やケガによる入院 | 病気やケガによる入院 |

| 1入院あたりの支払限度日数 | 無制限なことが多い | 制限あり | がんは無制限なことが多い がん以外は制限あり |

| 通算支払限度日数 | 無制限なことが多い | 上限あり | がんは無制限なことが多い がん以外は上限あり |

| がん診断給付金 | あり | なし | あり(がん保険より保険金が少ない場合が多い) |

| 免責期間 | あり | ないことが多い | がん特約はあり |

がん治療に備えるための保険の選び方

保険でがん治療に備えるには、「がん保険に加入する」「医療保険にがん特約を付帯する」「医療保険とがん保険にそれぞれ加入する」という3つの方法があります。どのケースが適しているかは人によって異なりますが、次のようなポイントを意識して選ぶとよいでしょう。

がん保険への加入がおすすめの人

がんに対して大きな不安がある人は、がんに特化したがん保険に加入しておくと安心です。がん保険なら、「がん診断給付金の設定金額を大きくしたい」「抗がん剤治療や通院等にも手厚く備えたい」「上皮内新生物にも備えたい」等、希望に合わせて保障内容を選べます。

また、がん保険は、保障対象ががんに限られる分、医療保険と比べて保険料を抑えられることがメリットのひとつです。「一般的な病気やケガに対する保障は公的医療保険で十分だが、がんに対してだけは手厚い保障がほしい」といった場合は、がん保険に加入することで、家計への負担を抑えながら、がんに対する保障が確保できます。

医療保険にがん特約を付帯するのがおすすめの人

「がんだけではなく幅広い病気やケガに備えたいが、保険料はできるだけ抑えたい」という人は、医療保険にがん特約を付帯するのがおすすめです。医療保険にがん特約を付帯する形なら、医療保険とがん保険にそれぞれ加入するよりも、保険料の負担を軽減できる可能性が高いでしょう。一方、がんの保障内容が制限される場合があるため、希望する保障内容がカバーされているかどうか確認が必要です。

医療保険とがん保険にそれぞれ加入するのがおすすめの人

「がんも、その他の幅広い病気やケガにも、手厚い保障を求めたい」という場合は、医療保険とがん保険にそれぞれ加入するのがおすすめです。医療保険とがん保険に別々に加入していれば、ライフステージに合わせた見直しも行いやすくなります。医療技術は日々進歩しているため、医療保険もがん保険も定期的に見直し、時代やその時のニーズに合った保障を考えることが大切です。

なお、医療保険とがん保険にそれぞれ加入する場合は、保障内容に重複がないか、保険料の負担が重すぎないかをよく確認しましょう。

がん保険の乗り換えについては、以下の記事をご覧ください。

がん保険を乗り換える理由は?見直しが必要なタイミングと注意点

がん保険に加入する際の注意点

がん保険に加入する際には、どのような点に注意すればよいのでしょうか。加入時の注意点について見ていきましょう。

免責期間(待機期間)

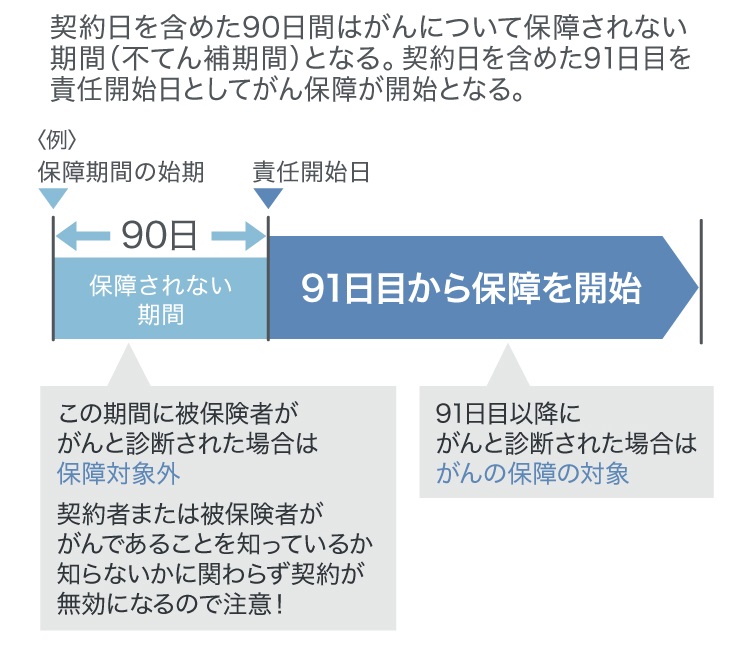

がん保険に加入する際は、免責期間(待機期間)があることに注意が必要です。免責期間とは、保険加入後にがんと診断されても保障が受けられない期間のことです。がん保険は、一般的に90日間または3か月の免責期間が設けられています。

■がん保険の免責期間(待機期間)

特に、加入中のがん保険を解約して新たにがん保険に加入する際は、注意が必要です。新しいがん保険の免責期間が終わる前に、加入中の保険を解約すると、無保険状態になってしまいます。その期間にがんと診断された場合、せっかくがん保険に加入していても、保障を受けることができません。がん保険の見直しをする時は、新しく加入するがん保険の保障が開始されてから、現在加入中のがん保険を解約しましょう。

保障の範囲

がん保険に加入する時は、保障の範囲を確認する必要があります。というのも、がんの種類によっては給付金が受取れないことがあるからです。

がんの種類には「悪性新生物」と、転移するリスクの低い「上皮内新生物」があります。このうち悪性新生物と診断された場合は、ほぼすべてのがん保険で給付金が受取れますが、上皮内新生物の扱いは保険会社によって異なります。上皮内新生物は給付金の対象外であったり、満額が受取れなかったりする場合もあるため、がん保険を選ぶ際にしっかりと確認しておきましょう。

がん治療のリスクに幅広く備えたいという場合は、上皮内新生物も保障対象になるがん保険を選ぶことをおすすめします。

診断給付金の回数

がん保険に加入する時は、診断給付金の回数もチェックしたいポイントです。がんと診断された時に受取れる診断給付金は、保険商品によって受取れる回数が異なります。例えば、保険期間を通じて1回のみ受取れる保険商品もあれば、複数回受取れるものもあります。また、診断給付金が複数回受取れる場合も、1~2年に1回という制限が設けられていたり、2回目以降の給付では金額が変更されたりと、保険会社によってさまざまな条件があるため注意が必要です。

がんは再発や転移等、何度も発症するリスクがある病気です。そのようなリスクに備える場合は、診断給付金が複数回受取れるがん保険を選ぶとよいでしょう。同時に、2回目以降の受取条件についても十分に確認しておくことが大切です。

がん保険の選び方については、以下の記事をご覧ください。

がん保険の選び方~5つのポイントや選ぶ前に知っておきたい基礎知識~

自分に合ったがん保険に加入して、がん治療のリスクに備えよう

がん保険は、がんと診断された時やがんで入院・手術をした時等に保障を受けられる保険です。がんは病気による死亡原因でもっとも多く、年齢を重ねるにしたがって罹患率が上がる病気なので、不安がある場合は、がん保険に加入してがん治療のリスクに備えておくことをおすすめします。

また、がん治療のリスクに備えるには、がん保険だけではなく、医療保険にがん特約を付帯するという方法もあります。保険選びで迷った際は、一人で悩まず、保険の専門家に相談しましょう。「ほけんの窓口」では、がん保険や医療保険に関する質問や見積もり等が、何度でも無料で相談できます。がん保険や医療保険への加入や見直しを検討する際は、ぜひ「ほけんの窓口」へご相談ください。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。